Tiga Risiko, Satu Rantai.

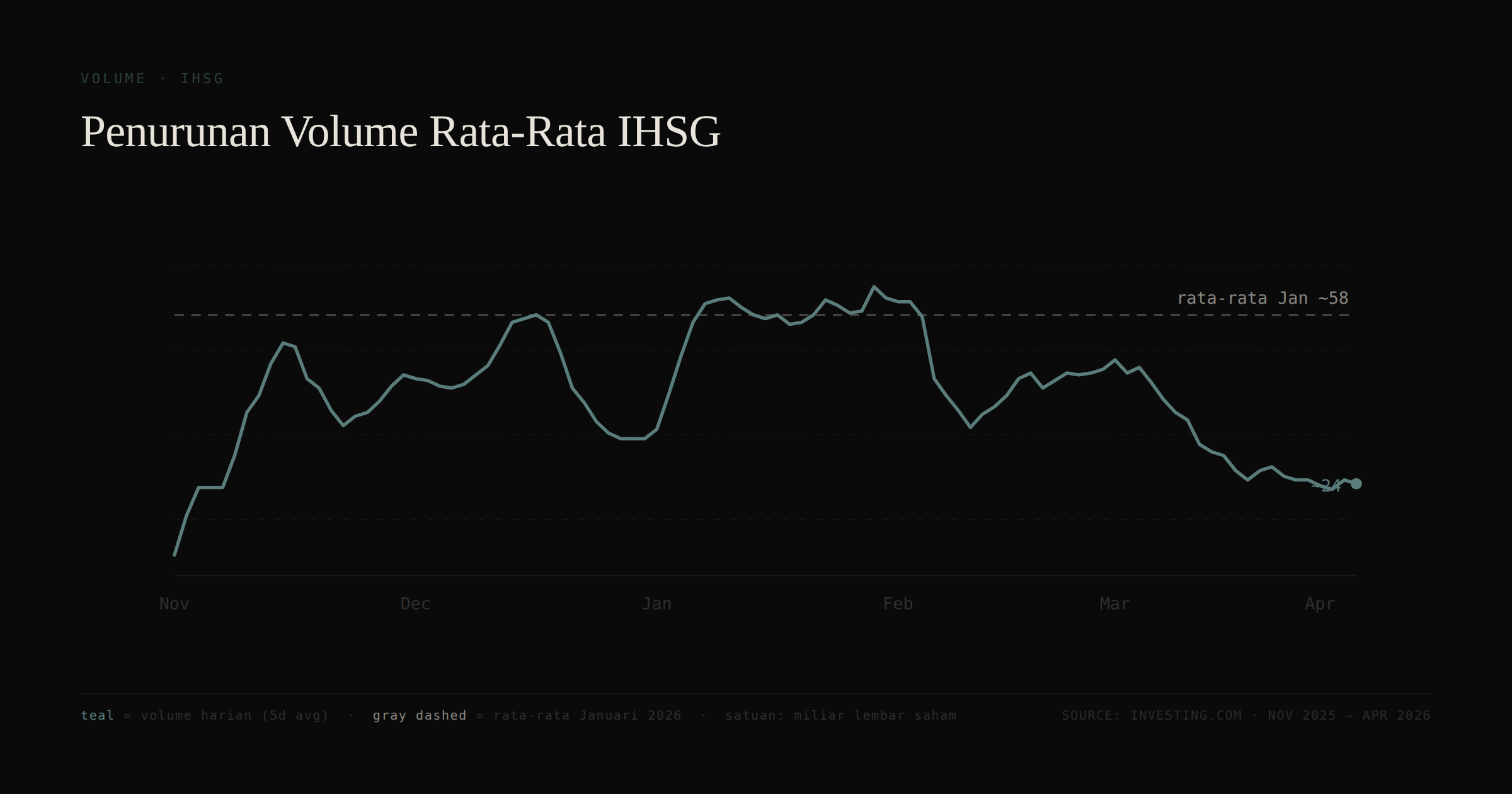

Volume transaksi harian IHSG saat ini hanya menyentuh angka Rp15 triliun.

Bandingkan dengan Januari 2026, di mana rata-rata harian masih bertengger di Rp25–Rp30 triliun. Separuhnya lenyap hanya dalam 1-2 bulan — see the illustration below.

Market sedang risk-off. Wait and see. Dan ketika likuiditas mengering seperti ini, biasanya ada sesuatu yang sedang dicerna pelan-pelan oleh pelaku pasar — bukan satu hal, tapi beberapa hal sekaligus.

Maka dari itu pemetaan perlu dilakukan. Bukan sekadar untuk memuaskan rasa ingin tahu, tapi sebagai landasan keputusan terkait risk management posisi yang sudah ada serta untuk mengenali ciri-ciri kapan market akan kembali pulih.

Sebelum saya bahas tiga risikonya, satu disclaimer dulu — dan ini penting. Imho, ketiga risiko ini bukan tiga hal yang terpisah. Mereka satu sistem yang saling memperkuat. Saya akan tunjukkan di akhir kenapa ini matters.

---

Risiko Pertama — Kekhawatiran Downgrade dari Index Provider

Pasca trading halt akhir Januari lalu, otoritas tampaknya sudah fokus bebenah. Mereka mengumumkan 8 rencana aksi reformasi pasar modal, dan beberapa sudah terlihat implementasinya: kebijakan baru batasan free float, transparansi data KSEI mulai dari kepemilikan 1%, UBO disclosure, dan baru-baru ini HSC.

Jika melihat arahnya, seharusnya on track. Hopefully, MSCI, FTSE, dan kawan-kawan puas dengan upaya ini. No frontier market nonsense fear anymore.

Tapi di sini saya perlu jujur pada diri sendiri.

Reformasi BEI menjawab concern governance — bukan fundamental ekonomi. Kalau yang sebenarnya membuat asing exit adalah currency risk dan fiscal credibility, dan bukan tata kelola pasar, maka reform ini necessary but not sufficient.

Saya harus berhati-hati untuk tidak menjadikan reform sebagai harapan utama recovery.

---

Risiko Kedua — Tekanan Fiskal dan Pelemahan Rupiah

Datang dari internal. Risiko fiskal serta pelemahan kurs menjadi headline utama. Saat tulisan ini dibuat, rupiah masih tak berdaya — hit all time low lagi.

Di sisi fiskal, defisit neraca dikhawatirkan bisa exceed batas jika efisiensi tidak dilakukan. Pemerintah sudah mulai bergerak — info terakhir, MBG akan diefisiensi dengan penghematan Rp20T.

Oke, tapi apakah cukup?

Honestly, Rp20T terdengar terlalu kecil untuk meyakinkan rating agencies dan asing kalau fiscal discipline benar-benar serius. Ini perlu dipantau lagi.

Dan yang harus saya pantau ketat di sini bukan hanya angka penghematan, tapi juga kredibilitas kebijakan BI terhadap rupiah. Intervensi saja tidak cukup. Yang dibutuhkan adalah sinyal koordinasi fiskal-moneter yang jelas.

Kalau itu absent, intervensi cuma akan jadi pemborosan cadangan devisa.

---

Risiko Ketiga — Konflik AS-Iran dan Selat Hormuz

Ini yang sudah sering dibahas. For my view, ultimate variable-nya ada di Selat Hormuz — selat yang menangani sekitar 20% pasokan minyak dunia.

Dan datanya saat ini tidak mendukung optimisme.

Brent sudah di sekitar $110/bbl, dan harga spot fisik bahkan sempat menyentuh $141 — level tertinggi sejak 2008. Angka itu mencerminkan tightness fisik yang nyata akibat penutupan selat, seakan pasar setuju supply shocked sedang terjadi.

Dari data itu, pertanyaan saya cuman satu — berapa lama market bisa menahan oil di level ini sebelum estimasi earnings IHSG harus direvisi turun secara fundamental?

Pertanyaan ini berkaitan langsung dengan risiko kedua. Rancangan APBN 2026 mengasumsikan oil di level $70. Selisih $40+ per barrel ini tidak hanya membengkakkan subsidi energi, tapi juga otomatis melebarkan defisit fiskal dan memperburuk current account deficit kita.

Dan di sinilah ketiga risiko itu bertemu.

---

Satu Sistem, Bukan Tiga Variabel

Saya mencoba untuk memperhatikan urutan kemungkinannya.

Hormuz menahan oil di level tinggi. Oil tinggi memperlebar defisit fiskal dan menekan rupiah. Rupiah lemah dan fiskal yang melebar memperburuk persepsi asing. Asing keluar, dan reform BEI — sebagus apapun — tidak cukup untuk menahan exit yang dipicu oleh fundamental, bukan governance.

Tiga risiko, satu rantai sebab-akibat.

Implikasinya cukup tajam — menyelesaikan satu risiko saja tidak akan cukup. Reform BEI tanpa stabilisasi rupiah akan tampak kosong. Penghematan fiskal tanpa resolusi oil akan terlihat seperti menambal ember bocor. Yang dibutuhkan bukan satu katalis, tapi sequence.

---

Lalu, skenario apa yang tersedia?

Saya perlu eksplisit di sini supaya tidak terjebak rasionalisasi di kemudian hari.

Skenario positif jika — Hormuz mendapat resolusi diplomatik dalam 1-2 bulan ke depan, oil kembali ke $80-an, rupiah stabil, dan PER IHSG saat itu masih di bawah rata-rata historisnya. Itu skenario di mana saya akan bergerak agresif.

Skenario negatif jika — Hormuz tetap tertutup hingga Q3 2026 dan oil $110+ jadi new normal alih-alih shock; rupiah menembus level yang memaksa BI menaikkan suku bunga agresif; foreign outflow berlanjut; MSCI tetap downgrade meski reform jalan, karena alasannya fundamental dan bukan perihal market structure; atau pemerintah gagal menunjukkan fiscal discipline yang kredibel di luar efisiensi MBG.

---

Dari 2 skenario di atas, kita bisa mempersiapkan harus berbuat apa.

Saya pribadi lebih memilih fokus ke skenario besar instead of fluktuasi harian — itu yang saya rasa bijak dilakukan sekarang. Dan untuk pemilihan saham, fokus utama tetap pada prospek dan valuasi.

Karena pada akhirnya, ketika sebuah sistem sedang mencari titik keseimbangannya, tugas kita bukan menebak kapan ia akan bertemu. Tugas kita adalah memastikan posisi kita cukup tangguh untuk menunggu.

Ohya, terkait perang AS-Iran, one of ultimate indicator saat ini saya rasa masih pada pergerakan UST10Y — untuk ini mungkin kita bahas di tulisan terpisah.

---

Disclaimer : Tulisan bukan rekomendasi. Hanya buah pikir penulis. Be wise.

---

$IHSG