$HRTA vs $AMMN vs $ARCI LK Full Year 2025: Emas Beda Jalur

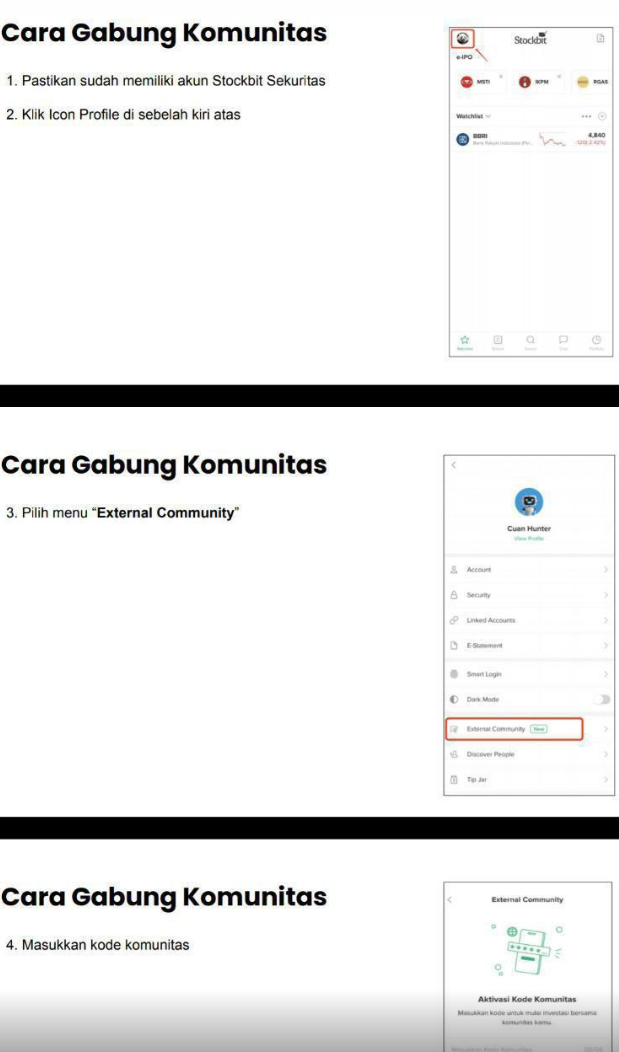

Ada member yang minta pembahasan tentang AMMN HRTA ARCI yang sudah rilis LK Full Year 2025. Tiga emiten ini sama-sama dekat dengan emas, tapi cara mereka menghasilkan uang sebenarnya sangat berbeda. Karena itu, kalau investor menilai ketiganya pakai kacamata yang sama, hasilnya bisa meleset jauh. Ada yang bisnisnya menggali emas dari perut bumi, ada yang hidup dari tembaga dan hilirisasi, lalu ada juga yang justru paling diuntungkan dari perputaran emas di hilir tanpa harus menanggung risiko tambang. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

PT Archi Indonesia Tbk (ARCI) ada di hulu. Bisnis utamanya tambang emas, jadi sumber tenaganya datang dari produksi bijih, kadar, volume, dan harga emas dunia. Produk sampingannya perak. PT Amman Mineral Internasional Tbk (AMMN) ada di hulu sampai tengah. Mereka punya tambang, punya proyek hilirisasi, dan struktur bisnisnya jauh lebih kompleks karena tembaga justru menjadi tulang punggung utama, lalu emas dan perak ikut menambah nilai. Bahkan AMMN juga sedang membangun arah bisnis yang lebih lebar ke fasilitas terminal dan regasifikasi LNG. Sementara PT Hartadinata Abadi Tbk (HRTA) ada di hilir. HRTA tidak punya tambang dan tidak hidup dari gali-menggali. Mereka membeli emas, memurnikan, memproduksi, lalu menjual lagi dalam bentuk perhiasan, logam mulia, dan juga punya bisnis gadai emas. Jadi dari awal saja, fondasi laba tiga emiten ini sudah beda dunia. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau lihat rasio keuangan, HRTA terlihat paling rapi. Book value per share naik dari Rp 508 menjadi Rp 699. Earnings per share (EPS) naik dari Rp 96 menjadi Rp 212. Revenue per share naik dari Rp 3.958 menjadi Rp 9.673. Cash per share meledak dari Rp 46 menjadi Rp 332. Persediaan per share naik dari Rp 837 menjadi Rp 1.795. Debt per share memang naik dari Rp 741 menjadi Rp 875, tetapi net debt per share justru turun dari Rp 695 menjadi Rp 543. Itu artinya kas dan kualitas modal kerjanya membaik jauh lebih cepat daripada kenaikan utangnya. Yang paling penting, selisih antara persediaan dan net debt per share berubah dari Rp 142 menjadi Rp 1.252. Jadi kalau persediaan emasnya dibandingkan dengan utang bersih, masih ada bantalan yang sangat tebal.

ARCI ceritanya lebih campur-aduk. Book value per share naik dari Rp 174 menjadi Rp 240. EPS naik sangat besar dari Rp 6,6 menjadi Rp 67,7. Revenue per share naik dari Rp 184 menjadi Rp 330. Cash per share juga naik dari Rp 2,9 menjadi Rp 16,5. Persediaan per share naik dari Rp 77 menjadi Rp 107. Namun debt per share naik dari Rp 262 menjadi Rp 325 dan net debt per share naik dari Rp 259 menjadi Rp 308. Jadi meskipun laba per saham melonjak, posisi utang bersihnya masih lebih berat daripada persediaan. Ini memberi sinyal bahwa kenaikan laba tidak otomatis membuat struktur neracanya jadi nyaman.

AMMN justru terlihat paling berat tekanannya. Book value per share naik tipis dari Rp 1.149 menjadi Rp 1.235, tetapi EPS turun dari Rp 141 menjadi Rp 57,7. Revenue per share juga turun dari Rp 593 menjadi Rp 427. Cash per share turun dari Rp 168 menjadi Rp 156. Persediaan per share naik dari Rp 367 menjadi Rp 471, tetapi debt per share melonjak dari Rp 955 menjadi Rp 1.488 dan net debt per share naik dari Rp 787 menjadi Rp 1.332. Jadi aset lancar dan persediaan tidak sanggup mengejar beban utang yang membengkak. Ini menjelaskan kenapa walaupun cerita hilirisasi AMMN menarik, beban transisinya terasa sangat besar di laporan keuangan 2025.

Kalau dilihat dari rasio valuasi, HRTA kembali paling menarik. Return on equity (ROE) naik dari 18,8% menjadi 30,3%. Price to earnings ratio (PER) berada di 11,25x. Price to book value (PBV) di 3,4x. Enterprise value terhadap arus kas operasi atau EV/CFO di 11,8x. Enterprise value terhadap arus kas bebas atau EV/FCF di 15,5x. Market cap terhadap persediaan hanya 1,33x dan market cap terhadap persediaan dikurangi net debt ada di 1,9x. Ini memberi gambaran bahwa investor membayar valuasi yang masih masuk akal untuk bisnis yang labanya tumbuh besar, arus kasnya kuat, dan persediaannya sangat besar serta likuid karena berbasis emas.

ARCI terlihat menarik kalau cuma melihat laba. ROE naik dari 3,8% menjadi 28,1%. Itu lonjakan yang sangat besar. Namun PER masih 20,8x, PBV 5,8x, dan EV/CFO 49,6x. EV/FCF bahkan negatif karena arus kas bebas masih defisit. Market cap terhadap persediaan 13,1x. Di sini mulai terlihat bahwa pasar memberi harga mahal terhadap laba yang sedang tinggi, padahal kualitas arus kasnya belum ikut menguat. Jadi angka laba ARCI memang bagus, tetapi kalau investor membedah lebih dalam, fondasinya tidak sekuat yang terlihat di permukaan. Upgrade Skill https://cutt.ly/Ve3nZHZf

AMMN lebih berat lagi. ROE turun dari 12,3% menjadi 4,6%. PER membengkak ke 84,0x. PBV 3,9x. EV/CFO negatif karena perusahaan membakar kas operasi sekitar Rp 7,9 triliun. EV/FCF juga negatif. Market cap terhadap persediaan 10,3x, sementara market cap terhadap persediaan dikurangi net debt juga negatif. Jadi kalau investor membeli AMMN di harga Rp 4.850, investor sebenarnya sedang membayar mahal untuk bisnis yang 2025-nya sedang penuh luka transisi, utangnya melonjak, dan arus kasnya masih belum sehat.

HRTA terlihat paling unggul secara kombinasi fundamental dan valuasi. Laba bersih naik dari Rp 442,1 miliar menjadi Rp 978,4 miliar. CFO berbalik dari negatif menjadi surplus Rp 1,14 triliun. PER turun dari sekitar 24x menjadi 11,25x. Ini penting, karena penurunan PER bukan terjadi karena harga saham jatuh, tetapi karena labanya tumbuh jauh lebih cepat. Kenaikan HRTA juga bukan murni karena harga emas dunia naik. Mesin utamanya datang dari lonjakan volume penjualan dan perluasan pasar domestik, terutama suplai besar ke BUMN seperti Galeri 24 Pegadaian sekitar Rp 16,8 triliun dan Bank Syariah Indonesia Tbk (BSI) sekitar Rp 6,3 triliun. Jadi HRTA tumbuh bukan karena kebetulan, tetapi karena eksekusi bisnisnya memang sangat kuat.

Lebih menarik lagi, harta persediaan emas HRTA sekitar Rp 1.795 per saham, sedangkan net debt hanya Rp 543 per saham. Artinya setelah utang bersih dilunasi secara teori, masih tersisa nilai emas bersih sekitar Rp 1.252 per saham. Dibanding harga saham Rp 2.390, pasar belum memberi harga yang terlalu mahal untuk bantalan aset seperti itu. Ini yang membuat HRTA terlihat paling aman di antara tiga nama tadi. Investor tidak hanya membeli cerita growth, tapi juga membeli perlindungan nilai dari persediaan emas yang nyata.

ARCI beda cerita. Laba memang melonjak sampai sekitar 10 kali lipat menjadi US$ 101,8 juta, sehingga EPS dan ROE terlihat sangat cantik. Tapi CFO justru turun menjadi hanya US$ 52,4 juta dan EV/CFO menjadi sangat mahal di 49,6x. Jadi uang kas yang benar-benar masuk tidak seindah laba di laporan. Ini biasanya menjadi tanda bahwa kenaikan laba sangat dipengaruhi windfall harga emas global yang sedang sangat tinggi, sementara kebutuhan belanja, pembayaran kontraktor, dan capex tetap menggerus kas. Akibatnya kas ARCI tipis, hanya sekitar US$ 24,8 juta, padahal utang bank sekitar US$ 489 juta. Jadi secara laba memang baik, tapi secara kas dan neraca belum memberi rasa aman.

AMMN pada 2025 justru paling berat. Laba bersih turun dari US$ 636 juta menjadi US$ 248 juta. Pendapatan per saham turun. CFO defisit sekitar minus US$ 474 juta. Utang melonjak ke level ekstrem, nyaris US$ 6,4 miliar. Itu sebabnya PER melonjak ke sekitar 84x. Masalah utama AMMN bukan sekadar harga emas, melainkan fase transisi hilirisasi. Mereka harus membiayai smelter, menanggung penyusutan besar, membayar bunga utang besar, dan di saat yang sama belum menikmati hasil optimal dari kapasitas hilir. Jadi 2025 itu lebih mirip tahun menanggung beban masa depan daripada tahun panen. Upgrade Skill https://cutt.ly/Ve3nZHZf

Namun AMMN juga punya sisi yang membuat pasar masih mau memberi harga tinggi. Kalau kapasitas smelter bisa naik 2 kali lipat dan izin ekspor lebih longgar, peta fundamentalnya bisa berubah total. Pendapatan yang pada 2025 sekitar US$ 1,84 miliar berpotensi naik ke kisaran US$ 3,5 sampai US$ 4 miliar. Laba operasional yang sekitar US$ 673,6 juta bisa naik ke kisaran US$ 1,4 sampai US$ 1,6 miliar. Walaupun beban keuangan berpotensi membengkak dari US$ 386 juta menjadi sekitar US$ 600 juta per tahun, laba bersih masih bisa pulih ke US$ 800 juta sampai US$ 1 miliar. Kalau itu terjadi, PER AMMN bisa turun dari 84x ke kisaran 21x sampai 26x. Jadi harga sekarang sebenarnya mencerminkan bahwa pasar sudah memasukkan harapan besar terhadap skenario pemulihan itu.

Masalahnya, jalur ke sana sangat berisiko. Total liabilitas AMMN pada 2025 sekitar US$ 8,43 miliar, total ekuitas sekitar US$ 5,43 miliar, sehingga debt to equity ratio atau DER sekitar 1,55x. Kalau ekspansi smelter dan pengembangan proyek dibiayai lagi dengan utang, total utang bisa menembus US$ 8 miliar sampai US$ 10 miliar dan DER bisa naik ke 2,0x sampai 2,5x. Jadi walaupun laba masa depan bisa membaik, fondasinya tetap sangat sensitif pada harga tembaga dan bunga pinjaman. Kalau tembaga jatuh atau bunga global tetap tinggi, AMMN bisa kembali tersandung. Jadi saham ini berdiri di atas ekspektasi besar, tapi ruang salah langkahnya juga besar.

Kalau pertanyaannya apakah harga saham mereka sekarang sudah priced in, overvalued, atau masih undervalued, jawabannya mulai terlihat cukup jelas. ARCI lebih dekat ke priced in, bahkan cenderung overvalued kalau investor melihat kualitas arus kas dan ketergantungannya pada reli emas. Dengan PER sekitar 20,8x dan FCF yang masih defisit saat harga emas sedang sangat tinggi, ruang aman untuk kesalahan tidak terlalu lebar. Kalau harga emas 2026 hanya sideways atau malah turun, margin tambang bisa cepat kempes karena biaya operasional tambang tidak turun sefleksibel harga jualnya. Upgrade Skill https://cutt.ly/Ve3nZHZf

AMMN lebih tepat disebut overvalued secara laba 2025, tetapi masih punya story besar dari potensi hilirisasi masa depan. Jadi harga mahalnya bukan didukung kinerja 2025, melainkan ditopang harapan bahwa 2026 dan seterusnya smelter akan bekerja penuh dan volume hilir akan meledak. Masalahnya, investor yang membeli AMMN di sini sebenarnya sedang membeli janji masa depan dengan beban utang yang sangat besar. Kalau skenario bagusnya terjadi, valuasi sekarang bisa terlihat wajar. Kalau tidak, saham ini bisa terasa terlalu mahal.

HRTA justru paling menarik karena paling tahan banting. Dengan PER hanya 11,25x, CFO sekitar Rp 1,14 triliun, kontrak penjualan besar ke institusi domestik, dan struktur bisnis hilir yang bisa meneruskan perubahan harga emas lewat mekanisme pass-through, HRTA terlihat paling kuat menghadapi 2026 kalau harga emas cuma sideways atau bahkan melemah. Saat harga emas turun, harga jual memang turun, tetapi biaya pembelian bahan baku juga ikut turun. Jadi margin value added mereka tidak rusak separah bisnis tambang. Ditambah lagi ada bisnis gadai emas yang membantu menjaga perputaran. Itu sebabnya HRTA terlihat paling undervalued dan paling resilient di antara tiga nama ini. Upgrade Skill https://cutt.ly/Ve3nZHZf

Jadi HRTA adalah pilihan paling murah dengan fundamental paling solid dan model bisnis paling tahan terhadap skenario emas yang tidak lagi terbang tinggi. ARCI terlihat cantik di laba, tapi kas dan valuasinya membuat ruang aman jauh lebih sempit. AMMN punya potensi cerita paling besar, tetapi juga membawa risiko utang dan eksekusi paling berat. Jadi untuk investor yang mencari kombinasi growth, cashflow, dan margin of safety, HRTA paling unggul. Untuk investor yang mencari leverage terhadap harga emas, ARCI lebih murni tetapi lebih rawan kalau siklus berbalik. Dan untuk investor yang mengejar cerita hilirisasi besar, AMMN memang paling megah, tetapi juga paling bergantung pada skenario masa depan yang harus benar-benar berjalan mulus.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/7