$GIAA LK Full Year 2025: Anak Durhaka

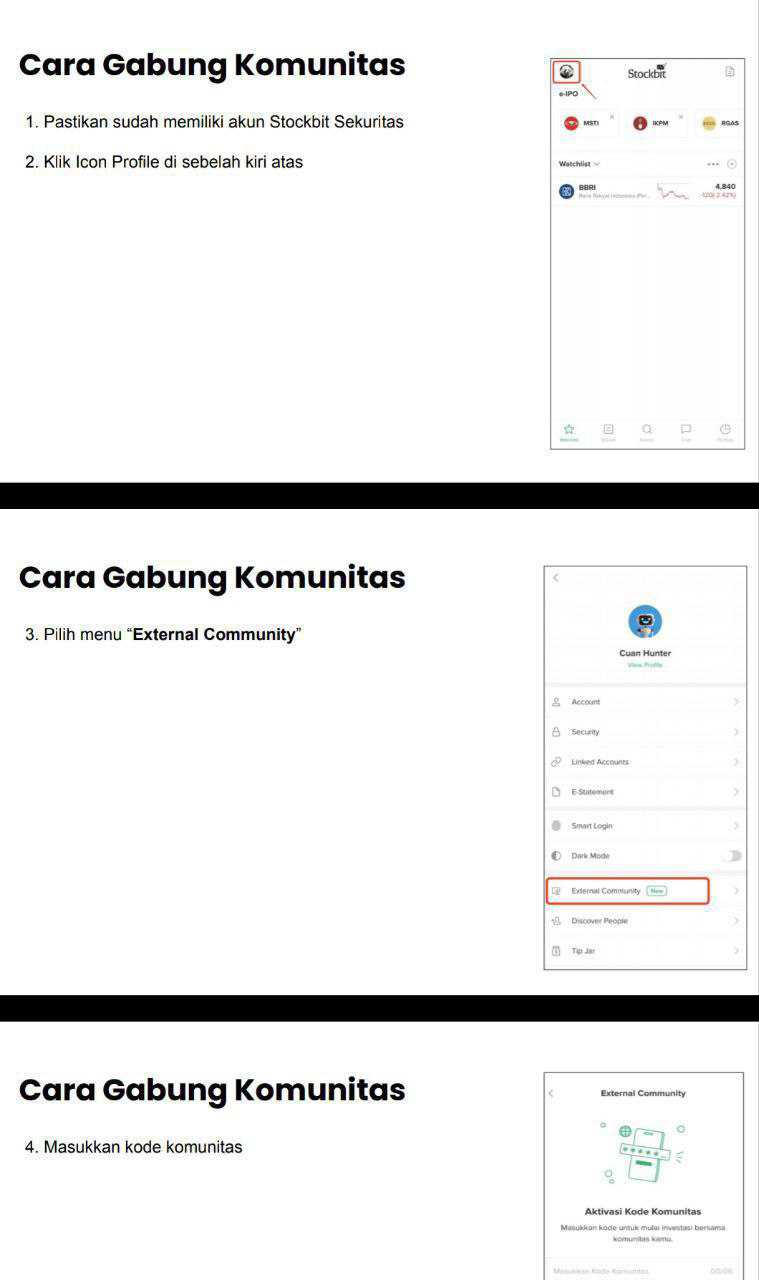

GIAA itu mirip kisah seorang ibu di Minangkabau. Punya anak, tapi banyak anak usaha yang bukannya membawa berkah, malah bikin sial dan jadi anak durhaka seperti Malin Kundang. Kalau dalam kisah Malin Kundang, itu cuma ada 1 anak durhaka. Kalau dalam kisah GIAA, anak durhaka-nya satu gerombolan, cuma beda derajat durhaka. External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Garuda Indonesia (Persero) Tbk (GIAA) bukan sekadar maskapai yang punya beberapa anak usaha biasa. GIAA adalah grup yang pernah dibangun dengan struktur sangat lebar, sehingga bisnisnya bukan cuma terbangkan penumpang, tetapi juga merambah ke penerbangan murah, sewa pesawat, perawatan pesawat, hotel, katering, teknologi informasi, sampai sistem reservasi. Di atas kertas, struktur seperti ini bisa terlihat bagus karena seolah-olah semua kebutuhan bisnis bisa dikerjakan sendiri di dalam grup. Tetapi dalam praktiknya, tidak semua anak usaha itu memberi nilai tambah. Ada yang memang menopang operasi, ada yang sekadar menampung struktur aset, dan ada yang justru berubah menjadi beban. Upgrade skill https://cutt.ly/Ve3nZHZf

Secara struktur, GIAA punya 6 entitas anak langsung dan 14 entitas anak tidak langsung. Ini berarti grupnya memang besar dan kompleks. PT Citilink Indonesia (CI) adalah anak usaha penerbangan murah yang menjadi ujung tombak operasional. Garuda Indonesia Holiday France S.A.S (GIHF) adalah entitas di Perancis yang dipakai sebagai kendaraan khusus untuk pengelolaan sewa pesawat. PT Garuda Maintenance Facility Aero Asia Tbk (GMFAA) bergerak di perawatan pesawat. PT Aero Wisata (AWS) membawahi hotel, katering, dan biro perjalanan. PT Aero Systems Indonesia (ASI) mengurus teknologi informasi. PT Sabre Travel Network Indonesia (STNI) bergerak di sistem reservasi. Dari sini maknanya adalah GIAA pernah membangun ekosistem yang sangat lengkap. Masalahnya, ekosistem lengkap belum tentu sehat. Kadang justru terlalu banyak cabang bikin kontrol melemah dan efisiensi hilang.

Kalau dilihat dari ukuran aset, CI adalah anak usaha terbesar. Asetnya mencapai AS$2,33 miliar pada 2025, naik 11,44% dari AS$2,09 miliar pada 2024. Bagi orang awam, aset sebesar ini jangan dibaca sebagai uang tunai atau kekayaan yang siap dipakai bebas. Dalam bisnis penerbangan, aset besar sering datang dari pencatatan pesawat sewaan sebagai aset hak guna sesuai PSAK 116. Jadi Citilink tidak menumpuk kas, tetapi Citilink mengoperasikan armada besar yang nilainya harus dicatat di neraca. Karena itu CI menjadi tulang punggung operasional grup, dan masuk akal kalau kontribusinya ada di segmen operasi penerbangan yang mencetak pendapatan terbesar.

Yang menarik, segmen operasi penerbangan yang diisi Garuda dan Citilink justru menjadi sumber duit utama. Segmen ini menghasilkan laba usaha AS$773,8 juta dari pendapatan eksternal AS$2,85 miliar. Bisnis inti menerbangkan penumpang sebenarnya masih bisa menghasilkan uang dari jual tiket mahal. Ini penting sekali, karena menunjukkan bahwa masalah GIAA bukan terletak pada inti bisnis penerbangan yang sepenuhnya amsyong. Malah cuan ini bisnis tiket GIAA.

Anak usaha besar kedua adalah GIHF dengan aset AS$2,15 miliar, tumbuh 7,31% dari AS$2,00 miliar. Kenapa anak usaha di Perancis yang tampak seperti perusahaan travel bisa punya aset sebesar itu. Maksudnya bukan GIHF kaya dari kegiatan pariwisata biasa. GIHF dipakai sebagai perantara sewa pesawat berbadan lebar. Pesawat disewa dari lessor atau pabrikan, lalu struktur sewanya diteruskan ke GIAA atau CI. Karena itu, aset besar di GIHF lebih mencerminkan tumpukan hak guna pesawat dan struktur sewa armada, bukan laba operasional yang luar biasa besar. Jadi GIHF penting sebagai alat struktur pembiayaan armada, tetapi posisinya juga membuat dia rentan jadi sasaran gugatan lessor asing ketika ada sengketa utang.

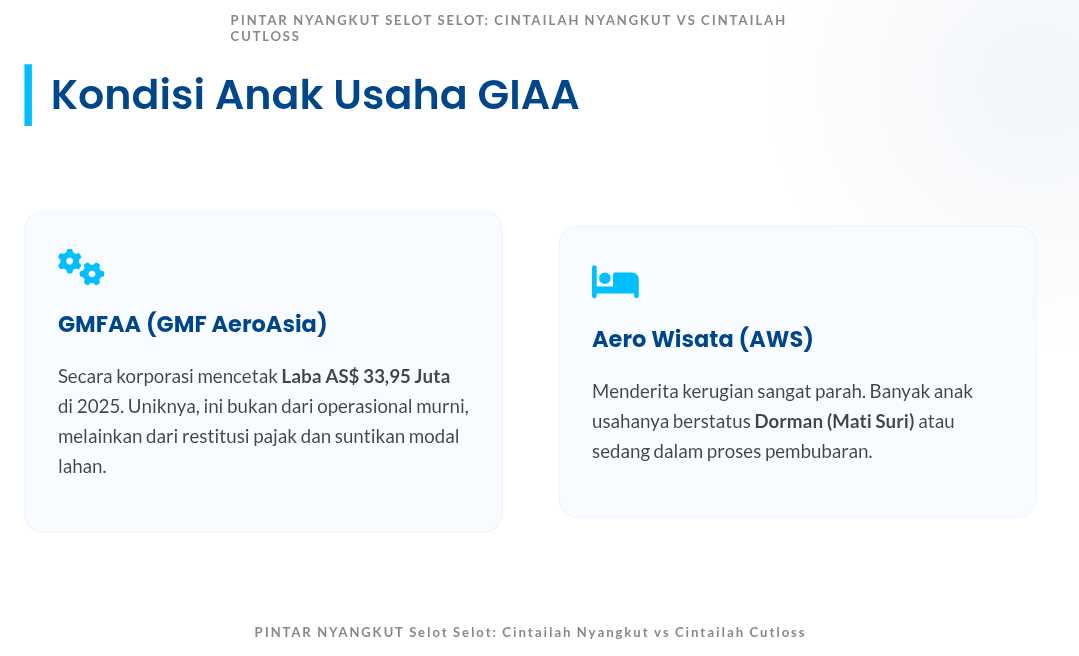

GMFAA $GMFI memberi gambaran yang lebih rumit lagi. Asetnya melonjak menjadi AS$822,45 juta dari AS$424,73 juta, atau naik 93,6%. Di permukaan, ini terlihat seperti pertumbuhan luar biasa. Tapi maksudnya tidak sesederhana bisnis bengkel pesawat tiba-tiba meledak sangat sehat. Lonjakan ini terutama datang dari inbreng lahan oleh PT Angkasa Pura Indonesia senilai AS$339,15 juta atau sekitar Rp5,66 triliun. Jadi pertumbuhan aset itu banyak dipicu aksi korporasi non-tunai, bukan murni hasil operasi harian. Di saat yang sama, segmen pemeliharaan pesawat justru rugi AS$177,35 juta. Namun secara entitas, GMFAA membukukan laba tahun berjalan AS$33,95 juta, naik dari AS$26,9 juta. Artinya, hasil akhirnya tertolong oleh pendapatan non-operasional seperti restitusi pajak dan faktor lain di luar operasi inti. Jadi GMFAA itu tampak untung, tetapi dapur bisnis utamanya belum tentu sekuat yang terlihat. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau ada anak usaha yang paling jelas bikin sial secara finansial, itu adalah AWS. Aset AWS anjlok menjadi AS$144,37 juta dari AS$226,14 juta, turun 36,1%. Penurunan sebesar ini menunjukkan bahwa ukuran bisnisnya menyusut cukup tajam. Lebih parah lagi, segmen operasi lain-lain yang didominasi hotel, katering, dan biro perjalanan mencetak rugi usaha AS$482,6 juta. Ini poin terpenting dari semua data. Bisnis inti penerbangan yang sudah susah payah mencetak laba akhirnya disedot oleh segmen non-penerbangan yang sangat lemah. Jadi istilah anak durhaka itu maknanya bukan sekadar bercanda. Maksudnya memang ada kelompok anak usaha yang hidup bukan untuk menambah kekuatan grup, tetapi justru menyedot tenaga dan hasil dari inti bisnis alias benalu durhaka.

Masalah di AWS juga bukan cuma soal rugi angka besar. Di bawah AWS ada banyak entitas yang kualitasnya sangat buruk. PT Belitung Intipermai (BIP) dan PT Aerojasa Perkasa (AJP) berstatus dorman atau mati suri. PT Bina Inti Dinamika (BID), PT GIH Indonesia (GIH), dan PT Citra Lintas Angkasa (CLA) malah masuk proses pembubaran. Ini memberi pesan yang sangat jelas bahwa sebagian anak usaha GIAA sudah tidak lagi relevan atau tidak layak dipertahankan. Jadi langkah manajemen sekarang untuk bersih-bersih bukan hiasan, tetapi kebutuhan mendesak supaya pendarahan kas tidak terus berlanjut. Upgrade skill https://cutt.ly/Ve3nZHZf

Selain anak usaha yang rugi secara finansial, ada juga anak usaha yang bikin repot dari sisi hukum. GIHF masuk kategori ini. Anak usaha ini diserang lessor asing seperti Greylag Goose Leasing 1410 dan 1446. Mereka menggugat GIHF di Perancis dan menariknya ke arbitrase internasional di Singapore International Arbitration Centre (SIAC). Karena restrukturisasi GIAA terlindungi dalam proses hukum di Indonesia, pihak lawan mencoba menekan lewat entitas luar negeri yang dianggap lebih mudah diserang, yaitu GIHF. Jadi GIHF bukan yang paling banyak membakar laba operasional, tetapi dia menjadi pintu masalah hukum internasional yang bisa menguras perhatian, biaya, dan energi manajemen.

CI juga termasuk sumber masalah, tetapi bentuknya berbeda lagi. Di satu sisi, dia adalah anak usaha paling besar dan paling penting bagi operasi. Di sisi lain, dia juga punya jejak masalah eksekusi. CI digugat Rp74,34 miliar oleh PT Royal Shafira Wisata karena wanprestasi charter haji. Uangnya juga nyangkut Rp130,28 miliar di Sriwijaya Air dan baru akan dibayar mencicil selama 30 tahun. Selain itu, aset milik AWS sampai harus dijaminkan untuk membantu penyelesaian beban lama CI kepada Pertamina. Jadi maksud data ini bukan bahwa Citilink gagal total. Justru Citilink adalah mesin utama grup. Tetapi mesin utama ini tetap membawa risiko besar kalau pengelolaan kontrak, piutang, dan kewajiban tidak disiplin. Upgrade skill https://cutt.ly/Ve3nZHZf

GIAA sebenarnya masih punya bisnis inti yang hidup dan bisa menghasilkan laba usaha, terutama dari penerbangan. Namun struktur grup yang terlalu lebar membuat laba dari inti bisnis itu bocor ke banyak arah. AWS dan turunannya adalah sumber kebocoran finansial paling berat. GIHF adalah sumber kerepotan hukum internasional. CI adalah sumber pendapatan utama, tetapi juga menyimpan risiko operasional dan piutang macet. GMFAA tampak sehat di laba bersih, tetapi kualitas labanya banyak ditolong faktor non-operasional. Jadi GIAA bukan kekurangan bisnis, melainkan kebanyakan beban di dalam rumah tangganya sendiri.

Kalau dijelaskan paling sederhana, GIAA itu seperti keluarga besar yang satu anaknya masih rajin cari nafkah, satu anak jadi perantara kontrak rumah, satu anak bengkel yang kelihatan untung tetapi banyak ditolong suntikan dari luar, lalu ada satu kelompok anak lain yang kerjanya bikin rugi, bikin repot, dan akhirnya harus dibubarkan atau dibiarkan mati suri. Jadi problem GIAA bukan semata soal maskapai, tetapi soal grup yang dulu dibangun terlalu gemuk dan sekarang harus dibersihkan pelan-pelan supaya yang benar-benar produktif tetap hidup, sedangkan yang cuma jadi beban tidak terus menyedot hasil kerja anak yang masih waras.

GIAA 2025: Anak Usaha Banyak, Tapi Tidak Semua Bawa Berkah

🔹 GIAA punya 6 anak usaha langsung

🔹 GIAA juga punya 14 anak usaha tidak langsung

🔹 Artinya grup ini sangat lebar dan kompleks

✈️ Anak usaha yang paling penting

🔹 PT Citilink Indonesia (CI)

🔸 Aset terbesar AS$2,33 miliar

🔸 Naik 11,44% dari 2024

🔸 Jadi tulang punggung operasi penerbangan

🔸 Masuk segmen penerbangan yang laba usaha AS$773,8 juta

🏢 Anak usaha besar lain

🔹 Garuda Indonesia Holiday France S.A.S (GIHF)

🔸 Aset AS$2,15 miliar

🔸 Naik 7,31%

🔸 Fungsinya pegang struktur sewa pesawat

🔹 PT Garuda Maintenance Facility Aero Asia Tbk (GMFAA)

🔸 Aset AS$822,45 juta

🔸 Naik 93,6%

🔸 Laba bersih AS$33,95 juta

🔸 Tapi segmen pemeliharaan justru rugi AS$177,35 juta

🔸 Berarti laba akhirnya tertolong faktor non-operasional

💣 Anak usaha paling bermasalah

🔹 PT Aero Wisata (AWS)

🔸 Aset turun 36,1% jadi AS$144,37 juta

🔸 Segmen lain-lain rugi AS$482,6 juta

🔸 Jadi beban terberat grup

🔹 Anak usaha AWS yang lemah

🔸 BIP dan AJP mati suri

🔸 BID GIH dan CLA dibubarkan

⚠️ Sumber masalah lain

🔹 GIHF kena gugatan lessor asing

🔹 CI kena gugatan charter haji Rp74,34 miliar

🔹 Piutang CI di Sriwijaya Rp130,28 miliar nyangkut 30 tahun

🔹 Bisnis inti GIAA masih bisa hasilkan uang

🔹 Tapi laba itu bocor ke anak usaha yang lemah

🔹 Paling bikin sial secara finansial adalah AWS

🔹 Paling bikin repot hukum adalah GIHF dan CI

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

$BBRI

1/8