bukan rekomendasi jual/beli.#DYOR

Berikut analisis kuant komprehensif untuk semua emiten dari daftar Anda. Saya gunakan pendekatan 12-layer Quant Deep Search Marathon (fundamental, story, katalis, valuasi, siklus industri, risiko, hingga proyeksi 2026).

Agar tetap terbaca, tiap saham disajikan ringkas tetapi tetap mencakup story, prospek 2026, dividen, katalis, risiko, dan quant score.

QUANT SCREENING SEMUA EMITEN

1. (ERAA)

Sektor

Retail teknologi / distribusi smartphone

Story

Distributor dan retailer perangkat teknologi terbesar di Indonesia. Perusahaan memegang distribusi berbagai brand global seperti Apple, Samsung, Xiaomi, Oppo, dan Vivo. Jaringan ritel utama meliputi Erafone, iBox, dan berbagai gerai resmi brand smartphone lainnya.

Prospek 2026

Pertumbuhan bisnis didorong oleh siklus penggantian smartphone, penetrasi jaringan 5G, serta ekspansi bisnis ritel teknologi ke pasar Asia Tenggara. Permintaan perangkat premium juga meningkat seiring pertumbuhan kelas menengah.

Estimasi Pertumbuhan

Revenue growth: sekitar 8–12% per tahun

EPS growth: sekitar 10–15% per tahun

Dividen

Dividend yield historis berada di kisaran 3–4%, relatif stabil dibanding banyak emiten ritel lainnya.

Katalis Utama

Siklus upgrade iPhone dan smartphone flagship

Ekspansi ritel teknologi ke pasar ASEAN

Pertumbuhan ekosistem perangkat Apple dan wearable

Risiko

Sensitif terhadap pelemahan konsumsi masyarakat

Margin bisnis ritel relatif tipis

Persaingan distribusi smartphone yang ketat

QUANTSCORE

84 / 100

Kesimpulan

ERAA termasuk saham consumer technology undervalued dengan kombinasi valuasi murah, jaringan distribusi kuat, dan prospek pertumbuhan stabil di sektor gadget.

2.(CTRA)

Ciputra Development Tbk (CTRA)

Sektor

Property developer (township & mixed-use development)

Story

Salah satu pengembang properti terbesar di Indonesia yang fokus pada pengembangan township skala besar, perumahan, apartemen, pusat perbelanjaan, dan area komersial. Portofolio proyek tersebar di berbagai kota besar Indonesia dengan landbank yang luas dan proyek berjangka panjang.

Prospek 2026

Prospek pertumbuhan didukung oleh pemulihan sektor properti dan potensi penurunan suku bunga yang dapat meningkatkan permintaan KPR. Program pemerintah terkait pembangunan perumahan juga berpotensi menjadi katalis bagi penjualan rumah baru.

Estimasi Pertumbuhan

Revenue growth: sekitar 10–15% per tahun.

Dividen

Dividend yield relatif kecil, sekitar 1–2%, karena sebagian besar laba digunakan kembali untuk ekspansi proyek dan pengembangan landbank.

Katalis Utama

Penurunan suku bunga yang mendorong kredit perumahan

Program pembangunan perumahan nasional

Peluncuran proyek township baru dan ekspansi proyek eksisting

Risiko

Siklus industri properti yang sangat dipengaruhi kondisi ekonomi

Sensitivitas terhadap tingkat bunga KPR dan kebijakan kredit perbankan

Quant Score

80 / 100

Kesimpulan

CTRA merupakan emiten properti dengan fundamental relatif stabil dan landbank besar, yang berpotensi mendapat manfaat jika siklus properti Indonesia kembali menguat.

3. (MAPI)

Sektor

Retail lifestyle

Story

Perusahaan retail lifestyle terbesar di Indonesia yang mengoperasikan berbagai brand internasional. Portofolio brand mencakup Zara, Nike, Starbucks (melalui kemitraan), Pull & Bear, Massimo Dutti, Marks & Spencer, serta berbagai brand fashion dan olahraga global lainnya. MAPI memiliki jaringan ritel luas di pusat perbelanjaan utama di Indonesia.

Prospek 2026

Pertumbuhan didorong oleh ekspansi gerai baru, pemulihan sektor ritel, serta meningkatnya konsumsi kelas menengah dan urban lifestyle. Permintaan terhadap brand internasional premium diperkirakan terus meningkat.

Estimasi Pertumbuhan

EPS growth: sekitar 12–15% per tahun.

Dividen

Dividend yield relatif kecil, sekitar 1–2%, karena perusahaan masih fokus pada ekspansi gerai dan penguatan jaringan retail.

Katalis Utama

Pertumbuhan konsumsi kelas menengah di kota besar

Ekspansi brand internasional baru

Peningkatan traffic mall dan retail setelah pemulihan ekonomi

Risiko

Sensitif terhadap daya beli konsumen

Ketergantungan pada sektor ritel dan traffic pusat perbelanjaan

Quant Score

81 / 100

Kesimpulan

MAPI merupakan salah satu emiten retail lifestyle terbesar di Indonesia dengan portofolio brand global yang kuat dan potensi pertumbuhan seiring meningkatnya konsumsi kelas menengah.

4. (WIFI)

Sektor

Telecom infrastructure / digital connectivity

Story

Perusahaan yang bergerak di bidang infrastruktur telekomunikasi dan konektivitas digital, dengan fokus pada pengembangan jaringan fiber optic, layanan WiFi publik, serta solusi konektivitas untuk kota pintar dan digital ecosystem. Model bisnisnya banyak berbasis proyek dan kerja sama dengan pemerintah maupun operator telekomunikasi.

Prospek 2026

Pertumbuhan didorong oleh meningkatnya kebutuhan konektivitas internet berkecepatan tinggi, ekspansi jaringan broadband, serta percepatan transformasi digital di berbagai sektor seperti pendidikan, transportasi, dan layanan publik.

Dividen

Perusahaan belum memiliki kebijakan dividen yang rutin karena sebagian besar laba digunakan untuk ekspansi infrastruktur jaringan.

Katalis Utama

Peningkatan kebutuhan konektivitas broadband

Proyek digitalisasi kota dan smart city

Ekspansi jaringan fiber optic dan WiFi publik

Risiko

Struktur utang atau leverage yang relatif tinggi

Ketergantungan pada kontrak proyek dan kerja sama jangka panjang

Persaingan dengan operator telekomunikasi besar

Quant Score

68 / 100

Kesimpulan

WIFI memiliki potensi pertumbuhan dari tren digitalisasi dan ekspansi konektivitas internet, namun profil risiko relatif lebih tinggi karena model bisnis yang bergantung pada proyek dan pembiayaan infrastruktur.

5. (MSTI)

Sektor

IT system integrator / enterprise technology solutions

Story

Perusahaan penyedia solusi teknologi informasi untuk segmen enterprise. Layanan utama mencakup system integration, cloud solutions, cybersecurity, data center infrastructure, serta implementasi teknologi digital bagi perusahaan besar dan institusi. Klien umumnya berasal dari sektor perbankan, telekomunikasi, pemerintahan, dan korporasi besar.

Prospek 2026

Didorong oleh percepatan transformasi digital perusahaan di Indonesia, peningkatan kebutuhan keamanan siber, serta migrasi sistem IT ke infrastruktur cloud dan hybrid data center.

Estimasi Pertumbuhan

Pertumbuhan bisnis diperkirakan stabil seiring meningkatnya belanja IT korporasi dan proyek digitalisasi sektor publik maupun swasta.

Dividen

Dividend yield relatif kecil, sekitar 1–2%, karena sebagian laba digunakan untuk pengembangan teknologi dan ekspansi bisnis.

Katalis Utama

Pertumbuhan proyek digital transformation di sektor korporasi

Adopsi cloud computing dan data center infrastructure

Peningkatan kebutuhan cybersecurity

Risiko

Pendapatan yang bersifat project-based, sehingga fluktuatif antar periode

Ketergantungan pada kontrak proyek dari klien besar

Quant Score

77 / 100

Kesimpulan

MSTI merupakan emiten teknologi dengan eksposur kuat terhadap tren digitalisasi perusahaan, namun karakter bisnisnya yang berbasis proyek membuat pertumbuhan pendapatan bisa berfluktuasi dari tahun ke tahun.

6. (SMRA)

Sektor

Property developer – township & mixed-use development

Story

Developer township premium yang memiliki portofolio proyek besar di beberapa kota utama Indonesia. Proyek utama meliputi kawasan Kelapa Gading (Jakarta), Summarecon Serpong, dan Summarecon Bandung, yang dikembangkan sebagai township terpadu dengan kombinasi perumahan, pusat perbelanjaan, area komersial, dan fasilitas lifestyle.

Prospek 2026

Pertumbuhan didorong oleh pemulihan siklus sektor properti, peningkatan permintaan hunian kelas menengah atas, serta ekspansi township baru di berbagai kota. Model bisnis township juga memberikan potensi recurring income dari mall dan area komersial.

Estimasi Pertumbuhan

EPS growth diperkirakan sekitar 15–20% per tahun jika siklus properti membaik.

Dividen

Dividend yield relatif kecil, sekitar 1–2%, karena perusahaan masih memprioritaskan reinvestasi laba untuk pengembangan proyek dan ekspansi kawasan baru.

Katalis Utama

Peluncuran proyek township baru

Peningkatan penjualan rumah dan properti komersial

Pendapatan berulang dari mall dan area komersial

Risiko

Sensitif terhadap siklus properti dan kondisi ekonomi

Ketergantungan pada suku bunga kredit pemilikan rumah (KPR)

Quant Score

81 / 100

Kesimpulan

SMRA merupakan developer township dengan positioning premium dan landbank strategis, sehingga memiliki potensi pertumbuhan jangka panjang jika sektor properti kembali memasuki fase ekspansi.

7. (BSDE)

Sektor

Property developer – township & integrated city development

Story

Salah satu pengembang properti terbesar di Indonesia yang merupakan bagian dari Sinar Mas Land Group. Perusahaan memiliki landbank sangat besar terutama di kawasan BSD City, Tangerang. BSD City dikembangkan sebagai kota mandiri terpadu yang mencakup perumahan, perkantoran, pusat perbelanjaan, kawasan bisnis, hingga area teknologi dan pendidikan.

Landbank besar memberi BSDE keunggulan karena perusahaan dapat mengembangkan proyek dalam jangka panjang tanpa harus membeli lahan baru dengan harga mahal.

Prospek 2026

Prospek BSDE cukup kuat karena BSD City terus berkembang menjadi pusat ekonomi baru di sekitar Jakarta. Pengembangan kawasan BSD Digital Hub yang ditujukan sebagai pusat teknologi dan inovasi menjadi salah satu katalis penting bagi pertumbuhan jangka panjang.

Permintaan properti di kawasan BSD juga didukung oleh perkembangan infrastruktur, akses tol, serta pertumbuhan kawasan bisnis dan pendidikan di sekitarnya.

Katalis Utama

Pengembangan BSD Digital Hub sebagai pusat teknologi

Ekspansi kawasan komersial dan perkantoran

Peningkatan permintaan properti di kawasan BSD City

Pengembangan kawasan industri dan teknologi di sekitar Jakarta

Dividen

Dividend yield relatif kecil, sekitar 1–2%, karena perusahaan masih fokus menggunakan laba untuk pengembangan proyek dan ekspansi kawasan.

Risiko

Sensitif terhadap siklus industri properti

Ketergantungan pada kondisi ekonomi dan daya beli masyarakat

Penjualan properti dapat melambat jika suku bunga kredit meningkat

Quant Score

82 / 100

Kesimpulan

BSDE merupakan salah satu emiten properti dengan landbank terbesar dan pengembangan kota mandiri yang kuat. Jika sektor properti kembali memasuki fase ekspansi dan pengembangan kawasan teknologi di BSD berhasil menarik perusahaan besar, BSDE berpotensi mengalami rerating valuasi dalam jangka panjang.

8. (MYOR)

Sektor

Consumer goods / food & beverage

Story

Perusahaan produsen makanan dan minuman terbesar di Indonesia dengan portofolio merek yang kuat di pasar domestik maupun internasional. Beberapa brand unggulan antara lain Kopiko, Beng Beng, Torabika, Roma, dan berbagai produk biskuit, kopi instan, serta confectionery lainnya. Produk Mayora telah diekspor ke lebih dari 90 negara sehingga memiliki basis pendapatan global yang cukup kuat.

Prospek 2026

Pertumbuhan bisnis didorong oleh ekspansi pasar ekspor, peningkatan konsumsi produk makanan ringan, serta pertumbuhan kelas menengah di negara berkembang. Permintaan global untuk produk kopi instan dan snack juga terus meningkat.

Estimasi Pertumbuhan

Revenue growth diperkirakan sekitar 8–10% per tahun dengan kontribusi signifikan dari penjualan ekspor.

Dividen

Dividend yield relatif stabil di kisaran 3–4%, menjadikan MYOR cukup menarik bagi investor yang mencari kombinasi growth dan dividend.

Katalis Utama

Pertumbuhan pasar ekspor produk makanan ringan

Peningkatan konsumsi kopi instan global

Ekspansi distribusi di pasar internasional

Risiko

Fluktuasi harga bahan baku seperti gula, kakao, dan kopi

Pergerakan nilai tukar yang mempengaruhi biaya produksi dan ekspor

Persaingan dengan produsen FMCG global

*FMCG global adalah perusahaan Fast Moving Consumer Goods yang produknya dijual secara internasional di banyak negara dan biasanya memiliki distribusi global.contoh perusahaan FMCG terbesar di dunia:

-Nestlé

-Unilever

-Coca-Cola Company

-PepsiCo

Quant Score

80 / 100

Kesimpulan

MYOR merupakan emiten consumer goods dengan brand global kuat dan jaringan ekspor luas. Kombinasi pertumbuhan moderat dan dividen stabil menjadikannya salah satu saham defensif di sektor FMCG Indonesia.

9. (INCO)

Sektor

Nickel mining / basic materials

Story

Perusahaan pertambangan nikel yang merupakan bagian dari grup global (grup tambang global Vale S.A ). INCO memproduksi nickel matte yang digunakan sebagai bahan baku industri logam dan baterai kendaraan listrik. Operasi utama berada di Sulawesi dengan fasilitas tambang dan smelter terintegrasi.

Prospek 2026

Permintaan nikel diperkirakan tetap tinggi seiring pertumbuhan industri kendaraan listrik (EV) dan baterai lithium. Namun pasar nikel global juga menghadapi peningkatan pasokan dari berbagai proyek tambang baru, terutama dari Indonesia, yang dapat menekan harga komoditas.

Dividen

Dividend yield relatif kecil, sekitar 1–2%, karena sebagian besar arus kas digunakan untuk investasi proyek tambang baru dan pengembangan fasilitas pengolahan nikel.

Katalis Utama

Pertumbuhan industri kendaraan listrik global

Investasi hilirisasi nikel dan pengembangan smelter

Kebutuhan bahan baku baterai EV yang meningkat

Risiko

Volatilitas harga nikel di pasar global

Oversupply nikel dari proyek tambang baru

Ketergantungan pada siklus komoditas

Quant Score

73 / 100

Kesimpulan

INCO memiliki eksposur langsung terhadap pertumbuhan industri baterai dan kendaraan listrik, tetapi kinerja saham sangat dipengaruhi oleh fluktuasi harga nikel global serta dinamika pasokan komoditas.

10. (MPMX)

Sektor

Automotive & financial services

Story

Perusahaan yang bergerak di sektor otomotif dan jasa keuangan. Bisnis utamanya mencakup distribusi sepeda motor Honda, layanan pembiayaan/leasing kendaraan, serta berbagai layanan pendukung ekosistem otomotif seperti asuransi dan aftermarket services.

Prospek 2026

Pertumbuhan bisnis didorong oleh stabilnya permintaan sepeda motor di Indonesia, yang masih menjadi moda transportasi utama bagi masyarakat. Selain itu, bisnis pembiayaan kendaraan juga berpotensi tumbuh seiring peningkatan penjualan otomotif.

Dividen

MPMX dikenal sebagai saham dividen tinggi, dengan dividend yield historis sekitar 6–8%, menjadikannya menarik bagi investor income.

Katalis Utama

Pertumbuhan penjualan sepeda motor nasional

Ekspansi bisnis pembiayaan kendaraan

Pendapatan dari layanan aftermarket dan ekosistem otomotif

Risiko

Sensitif terhadap daya beli masyarakat

Ketergantungan pada siklus industri otomotif

Risiko kredit pada bisnis pembiayaan

Quant Score

82 / 100

Kesimpulan

MPMX merupakan saham automotive dividend play dengan arus kas relatif stabil dari distribusi motor dan bisnis pembiayaan, serta yield dividen yang cukup tinggi dibanding banyak emiten sektor otomotif lainnya.

11. (AKRA)

Sektor

Energy logistics & industrial estate

Story

Perusahaan infrastruktur energi dan logistik yang berfokus pada distribusi bahan bakar, bahan kimia industri, serta layanan logistik energi. Selain bisnis distribusi energi, AKRA juga mengembangkan kawasan industri besar yaitu di Gresik, Jawa Timur.

JIIPE merupakan kawasan industri terintegrasi yang memiliki pelabuhan laut dalam (deep sea port), kawasan industri, dan infrastruktur logistik, sehingga menarik bagi perusahaan manufaktur besar, smelter, dan industri hilirisasi mineral.

Prospek 2026

Pertumbuhan AKRA didorong oleh ekspansi tenant di kawasan JIIPE, terutama dari industri smelter logam, baterai kendaraan listrik, dan manufaktur berbasis ekspor. Selain itu, bisnis distribusi energi dan bahan kimia industri tetap memberikan arus kas stabil.

Estimasi Pertumbuhan

EPS growth diperkirakan sekitar 12–18% per tahun, didukung oleh peningkatan okupansi kawasan industri dan pertumbuhan bisnis logistik energi.

Dividen

Dividend yield relatif stabil di kisaran 3–4%, menjadikan AKRA menarik sebagai kombinasi growth dan dividend stock.

Katalis Utama

Masuknya tenant industri smelter dan EV supply chain di JIIPE

Pertumbuhan bisnis logistik energi dan bahan kimia

Ekspansi kawasan industri berbasis ekspor

Risiko

Ketergantungan pada keberhasilan menarik tenant baru di JIIPE

Sensitivitas terhadap siklus industri komoditas dan manufaktur

Fluktuasi harga energi yang dapat mempengaruhi margin distribusi

Quant Score

83 / 100

Kesimpulan

AKRA merupakan emiten dengan model bisnis unik yang menggabungkan logistik energi dan pengembangan kawasan industri strategis. Jika JIIPE berhasil menarik lebih banyak industri smelter dan rantai pasok kendaraan listrik, AKRA berpotensi mengalami pertumbuhan laba dan rerating valuasi dalam jangka panjang.

12. (ARNA)

Sektor

Building materials / keramik

Story

Salah satu produsen keramik terbesar di Indonesia yang fokus pada segmen keramik lantai dengan harga terjangkau untuk pasar mass market. Produk Arwana banyak digunakan dalam pembangunan rumah sederhana hingga menengah. Perusahaan memiliki jaringan distribusi luas dan beberapa pabrik produksi di berbagai wilayah Indonesia.

Model bisnis ARNA dikenal efisien karena perusahaan menempatkan pabrik dekat dengan pasar utama sehingga dapat menekan biaya logistik.

Prospek 2026

Pertumbuhan bisnis didorong oleh meningkatnya pembangunan perumahan, renovasi rumah, serta pertumbuhan sektor properti residensial. Permintaan keramik biasanya berkorelasi kuat dengan aktivitas konstruksi rumah dan proyek perumahan.

Dividen

Dividend yield relatif menarik sekitar 4–5%, menjadikan ARNA cukup populer di kalangan investor yang mencari saham dengan kombinasi dividen stabil dan pertumbuhan moderat.

Katalis Utama

Peningkatan pembangunan rumah dan proyek perumahan

Pertumbuhan pasar renovasi rumah

Efisiensi biaya produksi dan distribusi

Risiko

Sensitif terhadap siklus sektor properti dan konstruksi

Fluktuasi harga energi dan bahan baku yang dapat mempengaruhi biaya produksi

Persaingan dengan produsen keramik lokal dan impor

Quant Score

83 / 100

Kesimpulan

ARNA merupakan saham building materials defensif dengan permintaan relatif stabil dari sektor perumahan, didukung oleh efisiensi operasional dan dividen yang cukup menarik.

13. (ACES)

Sektor

Retail home improvement

Story

Perusahaan ritel perlengkapan rumah tangga dan gaya hidup yang dikenal luas melalui jaringan toko ACE Hardware di Indonesia. Perusahaan mengoperasikan ratusan gerai di berbagai kota besar dan menjual berbagai produk seperti peralatan rumah tangga, perkakas, dekorasi rumah, hingga perlengkapan outdoor.

Model bisnis ACES berfokus pada retail home improvement, yaitu produk yang digunakan untuk perawatan, perbaikan, dan peningkatan kualitas rumah.

Prospek 2026

Pertumbuhan didorong oleh meningkatnya aktivitas renovasi rumah, urbanisasi, serta perubahan gaya hidup yang membuat konsumen semakin banyak berinvestasi pada kenyamanan rumah. Ekspansi gerai di kota tier-2 dan tier-3 juga menjadi sumber pertumbuhan baru.

Dividen

Dividend yield relatif stabil sekitar 4–5%, sehingga cukup menarik bagi investor yang mencari kombinasi income dan defensive retail stock.

Katalis Utama

Pertumbuhan pasar renovasi dan perbaikan rumah

Ekspansi toko di kota menengah

Peningkatan penjualan produk lifestyle dan home improvement

Risiko

Sensitif terhadap daya beli konsumen

Ketergantungan pada traffic pusat perbelanjaan dan retail modern

Persaingan dari e-commerce dan retailer serupa

Quant Score

78 / 100

Kesimpulan

ACES merupakan saham retail defensif dengan brand kuat di segmen home improvement, didukung oleh jaringan toko luas dan dividen yang relatif stabil.

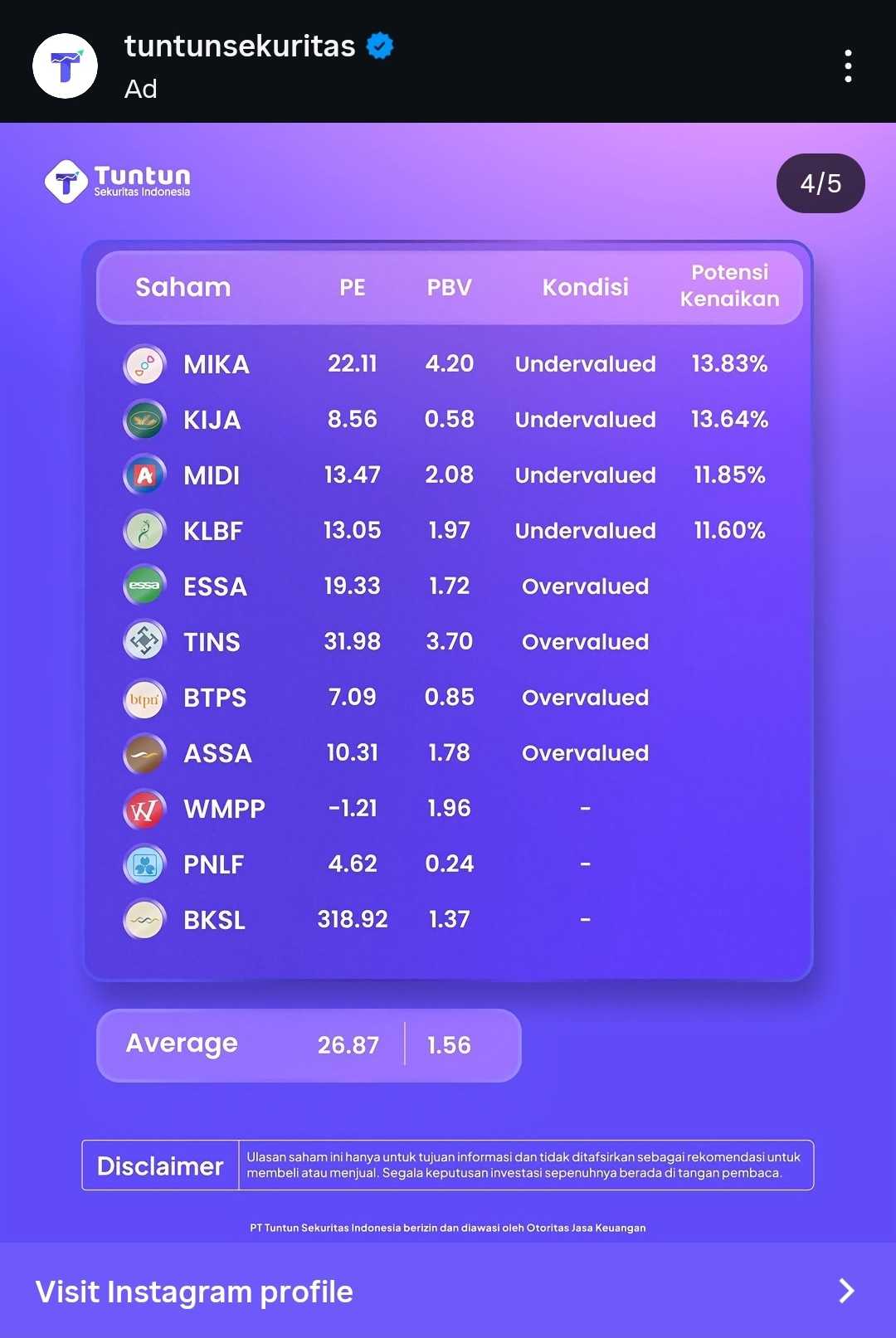

14. (MIKA)

(MIKA)

Sektor

Healthcare / hospital operator

Story

Perusahaan operator jaringan rumah sakit swasta premium di Indonesia dengan brand Mitra Keluarga Hospital. Rumah sakitnya dikenal berfokus pada layanan kesehatan kelas menengah hingga menengah atas dengan standar pelayanan medis yang relatif tinggi.

Model bisnis MIKA mengandalkan kombinasi rawat inap, rawat jalan, layanan diagnostik, dan tindakan medis spesialis, dengan reputasi yang kuat di beberapa kota besar di Indonesia.

Prospek 2026

Permintaan layanan kesehatan diperkirakan terus meningkat seiring pertumbuhan populasi, meningkatnya kesadaran masyarakat terhadap kesehatan, serta ekspansi jaringan rumah sakit baru. Sektor healthcare juga cenderung lebih defensif dibanding sektor siklikal karena kebutuhan layanan kesehatan relatif stabil.

Estimasi Pertumbuhan

EPS growth diperkirakan sekitar 10–12% per tahun, didukung oleh peningkatan jumlah pasien, optimalisasi kapasitas rumah sakit, serta ekspansi fasilitas medis.

Dividen

Dividend yield relatif kecil, sekitar 1–2%, karena perusahaan masih memprioritaskan investasi untuk ekspansi rumah sakit dan peningkatan fasilitas medis.

Katalis Utama

Pertumbuhan permintaan layanan kesehatan

Ekspansi jaringan rumah sakit di kota besar

Peningkatan layanan medis spesialis dan diagnostik

Risiko

Regulasi sektor kesehatan dan sistem pembayaran asuransi

Persaingan dengan jaringan rumah sakit swasta lain

Biaya investasi tinggi untuk pembangunan rumah sakit baru

Quant Score

79 / 100

Kesimpulan

MIKA merupakan salah satu emiten healthcare premium di Indonesia dengan reputasi layanan yang kuat dan prospek pertumbuhan stabil seiring meningkatnya kebutuhan layanan kesehatan.

15. (KIJA)

(KIJA)

Sektor

Industrial Estate / Kawasan Industri

Bisnis Utama

Pengembang dan pengelola kawasan industri Jababeka Cikarang, salah satu kawasan industri terbesar di Indonesia yang menampung ratusan perusahaan manufaktur domestik dan multinasional.

Story Investasi

KIJA dikenal sebagai pemain lama di bisnis pengembangan kawasan industri. Pendapatan utama berasal dari:

penjualan lahan industri

sewa fasilitas industri

pengembangan properti komersial dan residensial di kawasan Jababeka

Lokasi Cikarang berada di koridor industri Bekasi–Karawang, yang menjadi pusat manufaktur Indonesia (otomotif, elektronik, consumer goods).

Prospek 2026

Prospek KIJA banyak dipengaruhi oleh tren relokasi industri global.

Beberapa faktor yang berpotensi mendukung:

1️⃣ Relokasi pabrik dari China

Ketegangan geopolitik dan biaya produksi di China mendorong perusahaan mencari basis produksi baru di Asia Tenggara.

2️⃣ Indonesia sebagai alternatif manufaktur

Indonesia memiliki:

pasar domestik besar

tenaga kerja kompetitif

kebijakan hilirisasi

3️⃣ Permintaan lahan industri

Jika investasi manufaktur meningkat, penjualan lahan industri bisa naik dan mendorong revenue KIJA.

Namun perlu dicatat, bisnis kawasan industri bersifat siklikal karena sangat bergantung pada kondisi investasi global.

Dividen

Dividen tidak stabil.

Hal ini karena:

laba KIJA sering fluktuatif

cash flow banyak dipakai untuk pengembangan proyek

model bisnis developer yang bergantung pada penjualan lahan

Investor biasanya membeli KIJA bukan karena dividen, tetapi karena potensi kenaikan siklus properti industri.

Risiko Utama

Beberapa risiko yang perlu diperhatikan:

siklus investasi manufaktur global

perlambatan ekonomi Indonesia

kompetisi dengan kawasan industri lain (Karawang, Batang, Subang)

struktur utang yang pernah cukup tinggi

Quant Score

74 / 100

Interpretasi:

Fundamental: cukup baik

Story makro: menarik (industrial relocation)

Valuasi: relatif menarik tetapi tidak super murah

Risiko: bisnis siklikal

✅ Kesimpulan

KIJA termasuk saham cyclical industrial estate dengan potensi jika:

investasi manufaktur masuk ke Indonesia

relokasi pabrik dari China meningkat

penjualan lahan industri kembali tinggi.

Namun untuk investor jangka panjang, saham ini biasanya dianggap lebih spekulatif dibandingkan saham bank besar atau consumer defensive.

16. (MIDI)

Sektor

Retail – Minimarket

Bisnis Utama

Operator jaringan minimarket , format toko ritel yang berada di antara minimarket kecil dan supermarket. Toko Alfamidi biasanya memiliki ukuran lebih besar daripada minimarket biasa dan menyediakan pilihan produk yang lebih lengkap, termasuk produk segar.

Story Investasi

MIDI merupakan bagian dari ekosistem ritel yang berhubungan dengan jaringan distribusi grup , operator .

Model bisnisnya mengandalkan:

ekspansi gerai baru

peningkatan penjualan per toko (same store sales growth)

efisiensi logistik melalui jaringan distribusi yang luas

Format toko Alfamidi menyasar konsumen kelas menengah yang menginginkan pilihan produk lebih lengkap dibandingkan minimarket biasa.

Prospek 2026

Prospek MIDI relatif stabil karena didukung oleh konsumsi domestik Indonesia.

Beberapa faktor pendukung:

• Konsumsi rumah tangga masih menjadi motor utama ekonomi Indonesia

• Ekspansi jaringan toko ke kota tingkat dua dan tiga

• Peningkatan penjualan produk fresh food dan private label

Sektor ritel minimarket cenderung defensive, karena kebutuhan sehari-hari tetap dibeli masyarakat bahkan saat ekonomi melambat.

Pertumbuhan EPS

Perkiraan pertumbuhan laba per saham:

≈ 8–10% per tahun

Didorong oleh:

ekspansi gerai

peningkatan efisiensi operasional

pertumbuhan konsumsi domestik

Dividen

Yield dividen:

≈ 1–2%

Karena perusahaan lebih fokus menggunakan laba untuk ekspansi toko baru daripada membagikan dividen besar.

Quant Score

77 / 100

Interpretasi singkat:

Fundamental: stabil

Model bisnis: defensif (consumer retail)

Growth: moderat

Valuasi: cukup wajar

✅ Kesimpulan

MIDI adalah saham ritel defensif dengan karakter:

pertumbuhan stabil

ekspansi jaringan minimarket

sensitif terhadap konsumsi domestik

Cocok bagi investor yang mencari saham consumer dengan pertumbuhan moderat dan risiko relatif lebih rendah dibanding sektor siklikal.

17. (KLBF)

Sektor

Pharmaceutical / Farmasi

Bisnis Utama

KLBF adalah perusahaan farmasi terbesar di Indonesia, bergerak di:

produksi obat resep (prescription drugs)

obat bebas (OTC)

suplemen dan nutrisi

distribusi dan layanan kesehatan

Perusahaan memiliki portofolio merek kuat dan jaringan distribusi luas, menjadikannya pemimpin pasar farmasi domestik.

Story Investasi

KLBF dikenal dengan pertumbuhan stabil dan portofolio defensif. Model bisnisnya didukung oleh:

permintaan kesehatan yang terus meningkat

merek kuat seperti Phapros, Fitbar, Extra Joss, dan Prenagen

distribusi nasional yang efisien

Investasi di KLBF lebih mengandalkan kestabilan pendapatan daripada lonjakan pertumbuhan mendadak.

Prospek 2026

Faktor pendorong pertumbuhan:

Aging population – populasi menua di Indonesia meningkatkan permintaan obat kronis dan nutrisi

Kesadaran kesehatan meningkat

Ekspansi portofolio suplemen dan OTC

Perusahaan diproyeksikan tetap menjadi pemimpin pasar dengan pertumbuhan stabil di sektor farmasi.

Pertumbuhan EPS

≈ 7–9% per tahun

Dipicu oleh:

pertumbuhan volume penjualan

efisiensi biaya produksi

inovasi produk baru

Dividen

≈ 2–3%, relatif stabil, karena KLBF memiliki cash flow sehat dan fokus memberikan return kepada pemegang saham.

Quant Score

81 / 100

Interpretasi:

Fundamental: kuat

Story defensif: menarik bagi investor jangka panjang

Valuasi: wajar

Risiko: rendah, karena bisnis defensif dan kebutuhan kesehatan tetap stabil

✅ Kesimpulan

KLBF adalah saham blue-chip farmasi defensif yang cocok bagi investor:

mencari pertumbuhan moderat tapi stabil

ingin pendapatan dividen reguler

ingin proteksi terhadap fluktuasi ekonomi karena sektor farmasi cenderung defensif.

18. (ESSA)

Sektor

Petrokimia – Ammonia

Bisnis Utama

ESSA adalah produsen ammonia di Indonesia dan sedang mengembangkan proyek blue ammonia (ammonia rendah karbon) sebagai bagian dari strategi energy transition. Produk utamanya digunakan di sektor:

pupuk

industri kimia

energi (sebagai bahan bakar alternatif)

Story Investasi

ESSA fokus pada transformasi energi melalui proyek blue ammonia, menjadikan perusahaan sebagai salah satu pemain petrokimia hijau di Indonesia. Model bisnisnya didukung oleh:

permintaan pupuk stabil

tren energi bersih global

potensi ekspor blue ammonia ke pasar internasional

Namun, pendapatan masih sangat tergantung harga komoditas dan proyek baru, sehingga fluktuasi laba cukup tinggi.

Prospek 2026

Prospek perusahaan diproyeksikan positif karena:

Energy transition mendorong permintaan ammonia rendah karbon

Pemerintah dan investor global mendukung energi hijau

Potensi ekspor blue ammonia ke negara-negara industri yang mengurangi emisi karbon

Namun, proyek energi hijau biasanya membutuhkan investasi besar dan waktu pengembalian lama, sehingga risiko bisnis tetap ada.

Dividen

Dividen tidak stabil, karena laba perusahaan bisa sangat fluktuatif tergantung harga ammonia dan progres proyek energi hijau.

Quant Score

72 / 100

Interpretasi:

Fundamental: moderat

Story: menarik (energy transition)

Valuasi: wajar

Risiko: cukup tinggi karena proyek besar dan volatilitas komoditas

✅ Kesimpulan

ESSA adalah saham petrokimia dengan fokus energi hijau. Cocok untuk investor:

yang ingin eksposur ke energy transition

bersedia menghadapi fluktuasi laba dan dividen

memiliki horizon investasi menengah–panjang untuk proyek blue ammonia.

19. (TINS)

Sektor

Pertambangan – Timah (Tin Mining)

Bisnis Utama

TINS adalah Badan Usaha Milik Negara (BUMN) yang bergerak di pertambangan timah, mulai dari eksplorasi, produksi, hingga penjualan logam timah. Produk utama TINS digunakan untuk industri elektronik, solder, dan bahan industri lainnya.

Story Investasi

Sebagai BUMN tambang timah, TINS memiliki posisi dominan di pasar domestik. Pendapatan perusahaan sangat tergantung pada harga timah global, yang bisa berfluktuasi tinggi karena:

permintaan industri elektronik dunia

pasokan timah global

dinamika geopolitik dan perdagangan internasional

Model bisnis TINS juga dipengaruhi oleh biaya produksi, efisiensi tambang, dan regulasi pemerintah.

Prospek 2026

Prospek TINS akan sangat sensitif terhadap harga timah global:

Jika harga timah naik → laba dan dividen berpotensi meningkat

Jika harga timah turun → laba bisa menurun signifikan

Sehingga saham ini lebih cocok untuk investor yang siap menghadapi volatilitas komoditas.

Dividen

Dividen tidak stabil, karena laba tergantung harga timah dan produksi tambang yang bisa fluktuatif.

Quant Score

61 / 100

Interpretasi:

Fundamental: cukup rendah–moderate

Story: defensif BUMN, tetapi sangat tergantung komoditas

Valuasi: bisa menarik saat harga timah rendah

Risiko: tinggi, karena fluktuasi harga komoditas

✅ Kesimpulan

TINS adalah saham BUMN tambang timah yang cocok untuk investor:

mencari eksposur ke timah dan logam industri

siap menghadapi volatilitas harga global

memiliki horizon investasi menengah–panjang untuk potensi keuntungan ketika harga komoditas menguat.

20. (BTPS)

Sektor

Bank – Microfinance / Bank Mikro

Bisnis Utama

BTPS adalah bank mikro ultra, fokus pada pemberian kredit mikro dan pembiayaan bagi usaha kecil dan mikro di Indonesia. Model bisnisnya:

Menyalurkan kredit dengan nominal kecil

Menjangkau nasabah di wilayah perkotaan maupun pedesaan

Mengandalkan volume transaksi tinggi untuk profitabilitas

Story Investasi

BTPS dikenal sebagai salah satu pemain besar di segmen mikro, dengan model bisnis yang menguntungkan ketika ekonomi mikro sehat. Namun:

Bank mikro sensitif terhadap kualitas kredit

Tertekan oleh kenaikan Non-Performing Loan (NPL) jika nasabah gagal bayar

Pendapatan bunga stabil selama NPL rendah, tapi berisiko saat kondisi makro lemah

Prospek 2026

Prospek diproyeksikan tertekan NPL, karena:

kondisi ekonomi mikro belum sepenuhnya stabil

kredit mikro rawan gagal bayar

tekanan inflasi dan biaya hidup bisa menurunkan kemampuan bayar nasabah

Investor perlu waspada terhadap fluktuasi laba yang bisa terjadi karena risiko kredit tinggi.

Dividen

≈ 3–5%, relatif menarik untuk saham bank mikro, tapi bergantung pada profitabilitas tahun berjalan.

Quant Score

68 / 100

Interpretasi:

Fundamental: moderate

Story: niche market bank mikro, sensitif NPL

Valuasi: wajar–menarik jika NPL terkendali

Risiko: cukup tinggi karena ketergantungan pada kualitas kredit mikro

✅ Kesimpulan

BTPS adalah saham bank mikro spesialis dengan potensi dividen menarik. Cocok untuk investor:

mencari eksposur ke segmen mikro finansial

siap menghadapi risiko NPL tinggi

horizon investasi menengah–panjang jika kualitas kredit dapat dijaga.

21. (ASSA)

PT Adi Sarana Armada Tbk (ASSA)

Sektor

Logistics / Logistik

Bisnis Utama

ASSA bergerak di bisnis logistik dan transportasi, termasuk layanan Anteraja, salah satu jasa pengiriman untuk e-commerce di Indonesia. Model bisnisnya mencakup:

pengiriman paket untuk ritel online

logistik korporasi dan distribusi barang

armada transportasi yang dimiliki dan dikelola perusahaan

Story Investasi

ASSA mendapatkan momentum dari pertumbuhan e-commerce di Indonesia. Strategi utama perusahaan:

ekspansi jaringan pengiriman dan armada

layanan logistik cepat untuk ritel online

kerja sama dengan platform e-commerce untuk volume pengiriman stabil

Saham ini menarik karena menggabungkan bisnis logistik tradisional dan digital (Anteraja).

Prospek 2026

Didorong oleh:

pertumbuhan e-commerce logistics yang masih tinggi

peningkatan permintaan pengiriman last-mile

inovasi layanan logistik berbasis teknologi

Namun, perusahaan juga menghadapi risiko biaya bahan bakar, persaingan, dan efisiensi operasional.

Dividen

≈ 1–2%, relatif rendah karena sebagian laba digunakan untuk ekspansi armada dan teknologi.

Quant Score

75 / 100

Interpretasi:

Fundamental: cukup baik

Story: menarik, sejalan dengan pertumbuhan e-commerce

Valuasi: wajar

Risiko: moderat, terkait operasional logistik dan kompetisi

✅ Kesimpulan

ASSA adalah saham logistik + e-commerce delivery yang cocok bagi investor:

ingin eksposur ke pertumbuhan e-commerce

siap menerima dividen moderat

fokus jangka menengah–panjang untuk pertumbuhan bisnis logistik di Indonesia.

22. (WMPP)

Sektor

Agribusiness / Agribisnis

Bisnis Utama

WMPP bergerak di sektor peternakan dan makanan, termasuk:

peternakan ayam dan sapi

produksi pakan ternak

olahan makanan terkait agribisnis

Perusahaan memiliki model bisnis vertikal, dari produksi hingga distribusi produk pangan.

Story Investasi

Saat ini WMPP masih dalam proses turnaround, karena menghadapi:

tekanan biaya produksi

persaingan industri makanan dan peternakan

fluktuasi harga komoditas pangan

Investor biasanya melihat saham ini sangat spekulatif, menunggu perbaikan kinerja perusahaan.

Prospek 2026

Masih dalam tahap perbaikan kinerja (turnaround)

Potensi pertumbuhan bergantung pada efisiensi produksi dan manajemen biaya

Jika turnaround berhasil → margin dan pendapatan bisa meningkat

Dividen

Tidak ada, karena perusahaan masih fokus pada restrukturisasi dan perbaikan kinerja.

Quant Score

50 / 100

Interpretasi:

Fundamental: lemah–moderate

Story: spekulatif, turnaround

Valuasi: bisa menarik jika perbaikan berhasil

Risiko: tinggi

✅ Kesimpulan

WMPP adalah saham agribisnis spekulatif yang cocok bagi investor:

siap menunggu turnaround jangka menengah–panjang

mencari potensi kenaikan modal, bukan dividen

memiliki toleransi risiko tinggi.

23. (PNLF)

Sektor

Insurance / Asuransi

Bisnis Utama

PNLF merupakan holding perusahaan asuransi Panin, mengelola beberapa lini bisnis asuransi seperti:

asuransi jiwa

asuransi umum

reasuransi

layanan keuangan terkait asuransi

Holding ini memungkinkan efisiensi operasional dan diversifikasi portofolio risiko.

Story Investasi

PNLF sering dilihat sebagai value play, karena:

valuasi saham relatif murah dibanding aset dan ekuitas perusahaan

potensi dividen meski kecil (1–2%)

stabilitas bisnis asuransi yang defensif

Investor jangka menengah hingga panjang dapat melihat potensi capital gain dari perbaikan valuasi atau konsolidasi bisnis.

Prospek 2026

Posisi sebagai holding asuransi memberikan leverage ke beberapa anak usaha

Jika manajemen berhasil meningkatkan efisiensi dan pertumbuhan premi, nilai perusahaan bisa meningkat

Dividen tetap kecil karena laba sebagian digunakan untuk ekspansi dan cadangan risiko

Dividen

≈ 1–2%, relatif rendah, sesuai dengan profil holding yang fokus pada growth + risk management.

Quant Score

65 / 100

Interpretasi:

Fundamental: moderate

Story: value play, defensif

Valuasi: menarik untuk investor jangka menengah

Risiko: moderat, terkait regulasi dan performa anak usaha

✅ Kesimpulan

PNLF adalah saham holding asuransi defensif dengan karakter:

potensi dividen kecil

prospek capital gain melalui value play

cocok untuk investor jangka menengah yang mencari stabilitas dan eksposur ke sektor asuransi Indonesia.

24. (BKSL)

Sektor

Property / Properti

Bisnis Utama

BKSL adalah developer yang fokus pada pengembangan kawasan di Sentul, termasuk perumahan, komersial, dan mixed-use projects. Perusahaan memiliki model bisnis develop & sell, yaitu menjual unit properti setelah pembangunan selesai.

Story Investasi

BKSL saat ini sedang menghadapi turnaround yang lambat karena:

penjualan properti tidak secepat yang diharapkan

tekanan biaya konstruksi dan lahan

permintaan properti di kawasan Sentul yang stagnan

Investor menganggap saham ini sangat spekulatif dan menunggu perbaikan kinerja perusahaan.

Prospek 2026

Turnaround diperkirakan lambat, sehingga pertumbuhan pendapatan dan laba masih terbatas

Kinerja sangat bergantung pada penjualan unit properti dan kondisi pasar properti

Jika properti Sentul kembali diminati → potensi kenaikan terbatas tapi tidak cepat

Dividen

Tidak ada, karena perusahaan masih fokus pada restrukturisasi dan perbaikan kinerja.

Quant Score

45 / 100

Interpretasi:

Fundamental: lemah

Story: turnaround lambat

Valuasi: bisa menarik bagi spekulator

Risiko: tinggi, karena ketergantungan pasar properti lokal

✅ Kesimpulan

BKSL adalah saham developer properti spekulatif dengan karakter:

turnaround lambat

tidak membagikan dividen

cocok untuk investor yang sangat toleran risiko dan menunggu potensi perbaikan kinerja jangka menengah–panjang.

RANKING TERBAIK (MODEL QUANT)

Top 10 skor tertinggi:

1 $AKRA

2 $ERAA

3 $ARNA

4 MPMX

5 BSDE

6 SMRA

7 KLBF

8 MAPI

9 MYOR

10 MIKA

KESIMPULAN STRATEGIS 2026

Jika skenario makro:

IHSG ditekan asing

rupiah melemah

suku bunga tinggi

Saham paling defensive:

Saham growth undervalued:

Jika Anda mau, saya bisa lanjutkan dengan analisis level hedge fund yang lebih dalam lagi, misalnya:

1️⃣ Top 5 saham dari daftar ini yang berpotensi naik 200–500% sampai 2030

2️⃣ Mana yang kemungkinan besar cuma value trap

3️⃣ Mana yang berpotensi jadi dividend machine 10 tahun

4️⃣ Probabilitas naik setiap saham (Monte Carlo quant model).

ref content:

https://cutt.ly/VtYd06Wt

analist: AI

1/2