$ROTI LK Full Year 2025: Studi Kelayakan Bisnis Pakan Hewan

ROTI sudah melakukan studi kelayakan untuk rencana bisnis pakan ternak mereka di masa depan. Rencananya mereka akan melakukan RUPS di April 2026 untuk minta persetujuan penambahan usaha pakan ternak. Kalau dibaca tenang, ini bukan manuver aneh dari perusahaan roti yang tiba-tiba mau jadi perusahaan pakan. Ini justru kelanjutan logis dari masalah paling besar ROTI sendiri, yaitu retur dan produk kadaluarsa yang nilainya sudah kelewat besar. Jadi titik berangkatnya bukan mimpi diversifikasi, melainkan upaya mengubah kebocoran operasional menjadi sumber nilai baru. External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

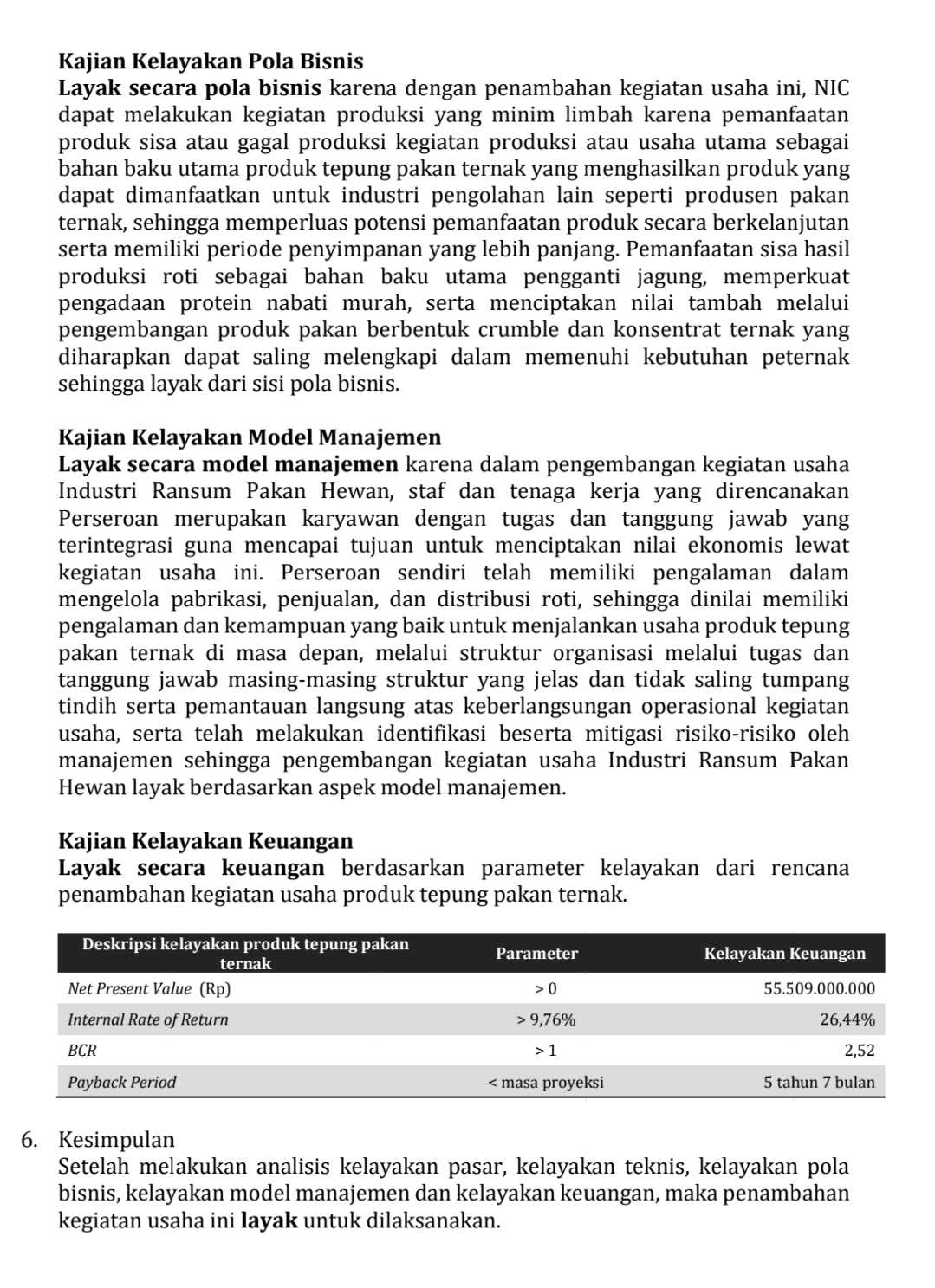

Secara hitungan, proyek ini memang layak. Penilai independen memberi NPV positif Rp 55,50 miliar, IRR 26,44%, jauh di atas tingkat diskonto 9,76%, dan BCR 2,52. Artinya setiap Rp 1 biaya secara proyeksi bisa menghasilkan manfaat Rp 2,52. Payback period 5 tahun 7 bulan juga masih wajar untuk proyek industri yang bukan cuma mengejar omzet baru, tetapi juga menekan rugi dari sisa barang lama. Jadi dari sisi finansial, ROTI tidak sedang masuk ke bisnis yang gelap-gelapan. Ada dasar hitungannya dan angkanya masih masuk akal. Upgrade skill https://cutt.ly/Ve3nZHZf

Alasan operasionalnya malah lebih kuat lagi. Pada 2025, ROTI menanggung persediaan kadaluarsa atau cacat Rp 328,50 miliar. Kalau ditambah retur penjualan Rp 779,3 miliar, terlihat jelas bahwa kebocoran dari roti yang tidak habis terjual itu memang besar. Di sinilah bisnis pakan ternak jadi masuk akal. Produk retur, sisa, atau gagal produksi yang tadinya cuma dianggap beban bisa diolah menjadi tepung pakan ternak pengganti jagung, lalu masuk ke produk crumble dan konsentrat. Jadi ROTI sedang mencoba memindahkan barang dari status limbah menjadi bahan baku. Itu logika bisnis yang sangat makes sense.

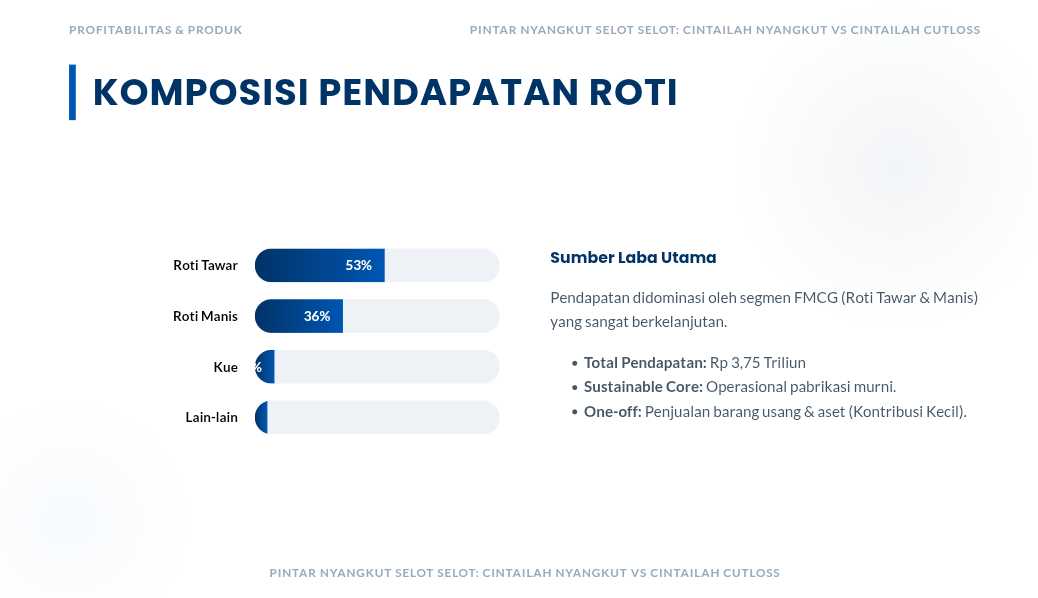

Apakah ini bisa menambah laba? Sangat mungkin. Bahkan sebelum proyek ini berjalan penuh, penjualan barang usang pada 2025 saja sudah memberi penghasilan operasi lain Rp 96,80 miliar. Jadi limbah roti mentah pun sudah punya nilai ekonomi. Kalau bahan yang sama diproses lebih lanjut jadi produk pakan, potensi nilai tambahnya secara teori memang lebih tinggi. Di sinilah kelebihan model ini. ROTI tidak perlu membangun bisnis baru dari nol dengan bahan baku yang harus dibeli mahal. Bahan bakunya berasal dari sisa bisnis inti sendiri yang secara ekonomi sudah terlanjur menempel di pabrik roti. Kalau eksekusinya efisien, ini bisa membantu margin dengan dua cara sekaligus, yaitu menekan rugi barang buangan dan menambah pendapatan baru.

Ekosistem ROTI saat ini sangat mendukung pivot bisnis mereka, yaitu Indoritel sebagai pemegang saham besar, Indomaret sebagai pembeli utama, lalu Indofood $INDF dan Salim Ivomas $SIMP sebagai pemasok penting di bisnis inti. Jadi untuk pakan ternak, yang sudah terlihat jelas baru fondasi ekosistemnya, sedangkan bentuk keterlibatan konkretnya nanti masih menunggu pembuktian di tahap implementasi. Intinya, secara operasional proyek ini adalah langkah zero waste. Secara strategis, proyek ini juga berpotensi menjadi kepingan baru di ekosistem yang selama ini sudah menopang ROTI dari hulu sampai hilir. Upgrade skill https://cutt.ly/Ve3nZHZf

🌾 Kenapa proyek pakan ini terasa masuk akal

🔹 Sumber masalah ROTI memang jelas

▫️ Retur tinggi

▫️ Barang kadaluarsa besar

🔹 Jadi solusi yang dicari juga langsung menembak sumber kebocoran

🔹 Ini bukan diversifikasi acak

📊 Dasar kelayakan

🔹 NPV positif Rp 55,50 B

🔹 IRR 26,44%

🔹 Diskonto 9,76%

🔹 BCR 2,52

🔹 Payback period 5 tahun 7 bulan

🔹 Secara hitungan proyek ini layak

Upgrade skill https://cutt.ly/Ve3nZHZf

🍞 Bahan baku utamanya

🔹 Produk retur

🔹 Produk gagal

🔹 Produk sisa

🔹 Barang yang tadinya jadi beban diubah jadi input pakan

🔹 Modelnya jelas zero waste

💰 Kenapa bisa menambah laba

🔹 Menekan rugi dari limbah

🔹 Menambah nilai dari barang usang

🔹 Tidak perlu beli bahan baku utama penuh dari luar

🔹 Bahan baku berasal dari sisa bisnis inti sendiri

🔹 Penjualan barang usang 2025 saja sudah Rp 96,80 B

Upgrade skill https://cutt.ly/Ve3nZHZf

🏭 Kesiapan operasional

🔹 Sumber bahan baku sudah ada

🔹 Fasilitas dan SDM dinilai memadai

🔹 ROTI sudah biasa mengelola pabrikasi massal

🔹 Distribusi massal juga bukan hal baru bagi ROTI

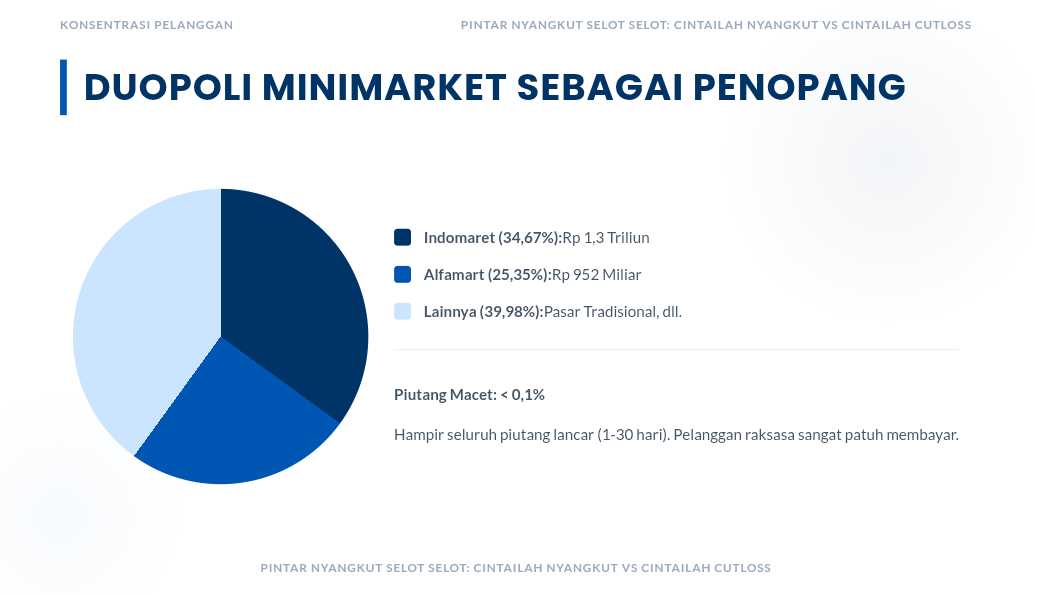

🏪 Peran Salim yang sudah terlihat

🔹 Indoritel pegang 25,77% saham

🔹 Indomaret serap 34,67% pendapatan atau Rp 1,3 T

🔹 Indofood suplai Rp 147,1 B

🔹 Salim Ivomas suplai Rp 48 B

🔹 Jadi ekosistem Salim memang sangat kental di ROTI

🐔 Kaitan dengan pasar pakan

🔹 Permintaan pakan diproyeksikan naik

🔹 Populasi ayam petelur tumbuh sekitar 7% per tahun

🔹 MBG diproyeksikan dorong kebutuhan telur dan ayam sekitar 2 sampai 3% per tahun

🔹 Target swasembada pakan 2026 disebut 22,8 juta ton

🔹 Jadi pasarnya memang ada

Upgrade skill https://cutt.ly/Ve3nZHZf

🔹 Proyek pakan ternak ROTI bukan ide liar

🔹 Ini respons langsung atas masalah retur

🔹 Hitungan finansialnya mendukung

🔹 Potensi tambah laba nyata

🔹 Potensi sinergi dengan ekosistem Salim juga besar

🔹 Sekarang tinggal pembuktian lewat RUPS April 2026 dan eksekusi nyata di lapangan

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/10