$JPFA vs $WMUU LK Full Year 2025: Sama-sama Unggas Tapi Kesiapannya Menangkap Peluang Sangat Beda?

Konon katanya JPFA dan WMUU sama-sama diuntungkan oleh program MBG dari Presiden Prabowo. Secara teori, kalimat itu ada benarnya karena kalau konsumsi protein hewani naik, produsen ayam dan rantai pasok unggas memang ikut kecipratan. Tapi perusahaan tidak hidup dari teori saja. Perusahaan bisa hidup dari siapa yang benar-benar siap menangkap permintaan baru dengan neraca kuat, kas tebal, dan biaya produksi yang masih masuk akal. Di sinilah JPFA dan WMUU terlihat seperti dua dunia yang jauh berbeda. Yang satu siap menyambut peluang, yang satu lagi masih sibuk bertahan hidup. External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

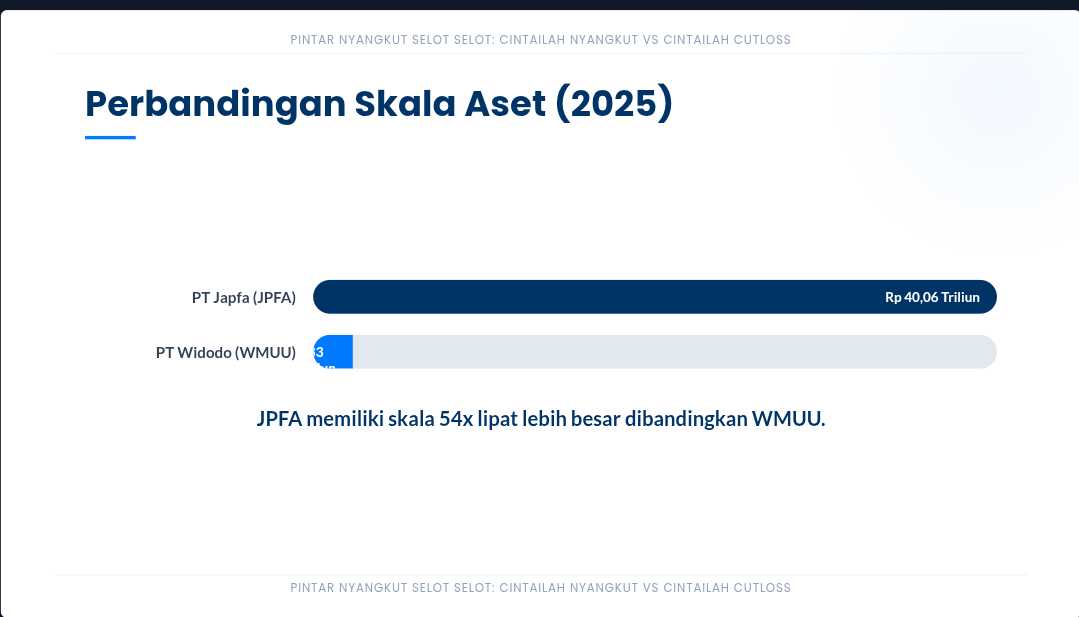

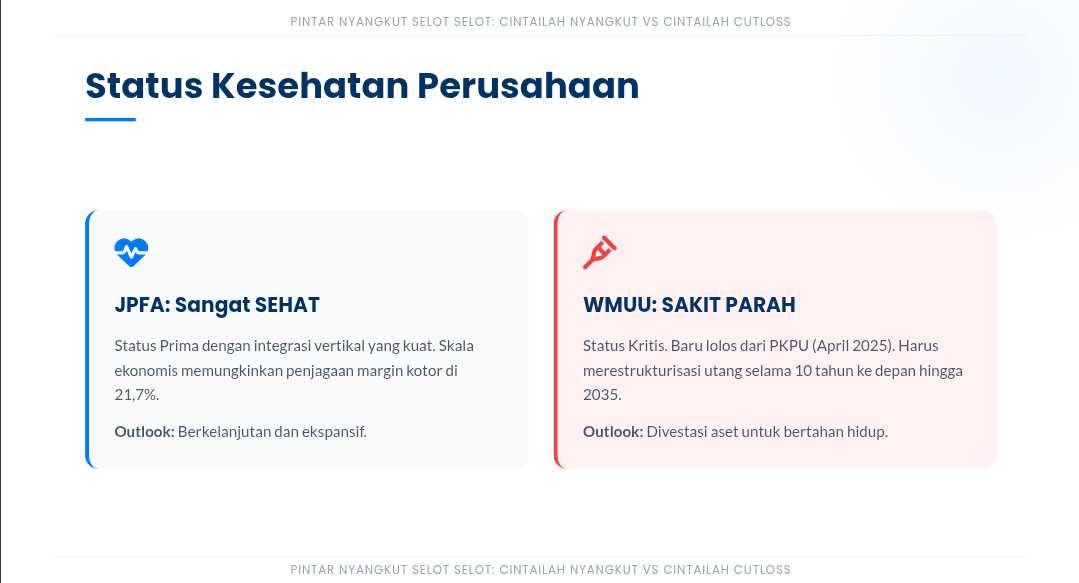

JPFA adalah raksasa agribisnis yang lengkap dari hulu sampai hilir. Total asetnya di 2025 adalah Rp 40,06 triliun dan pendapatannya Rp 60,71 triliun. WMUU jauh lebih kecil, dengan aset Rp 2,33 triliun dan pendapatan Rp 740,9 miliar. Jadi dari ukuran saja JPFA sekitar 54 kali lebih besar dari WMUU. Tetapi perbedaan utamanya bukan cuma ukuran. JPFA besar sekaligus sehat, sedangkan WMUU kecil dan sedang kritis. WMUU memang berhasil keluar dari jurang yang lebih dalam lewat proses PKPU dan homologasi pada April 2025, tetapi itu bukan tanda sudah pulih. Itu baru tanda perusahaan diberi waktu tambahan untuk bernapas. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau dilihat dari kinerja operasional, JPFA menunjukkan bisnis yang betul-betul bekerja. Pendapatannya tumbuh 8,8% dan laba bersih naik 33,3% dari Rp 3,21 triliun menjadi Rp 4,28 triliun. Arus kas operasinya Rp 5,01 triliun dan setelah capex Rp 2,46 triliun, free cash flow masih surplus Rp 2,55 triliun. Ini angka yang sehat karena laba, kas, dan ekspansi bergerak searah. Margin juga masih enak dibaca. Gross margin 21,7%, net profit margin sekitar 7%, CFO margin 8,2%, dan FCF margin 4,2%. Ini berarti JPFA bukan cuma jualan besar dan banyak, tapi juga masih bisa menjaga kualitas margin dan mengubah laba jadi kas nyata.

WMUU justru menunjukkan kebalikan yang sangat jauh. Pendapatan memang melonjak 95,9% dari Rp 378,1 miliar menjadi Rp 740,9 miliar, tapi pertumbuhan itu semu karena harga pokok penjualan lebih besar dari pendapatannya. Hasilnya, WMUU malah mencetak rugi kotor Rp 12,8 miliar dan rugi bersih Rp 83,3 miliar. Arus kas operasinya hanya Rp 4,43 miliar, nyaris tidak ada, lalu setelah capex Rp 5,9 miliar free cash flow menjadi negatif. Gross margin minus 1,7%, CFO margin hanya 0,6%. Ini menandakan model bisnis WMUU di 2025 pada dasarnya masih jual rugi demi memutar omzet. Jadi kalau ada yang bilang pendapatannya hampir dobel, investor harus langsung tanya, dobel tapi untuk apa kalau hasil akhirnya masih bocor. Upgrade skill https://cutt.ly/Ve3nZHZf

Kondisi neraca memperjelas semuanya. JPFA punya kas Rp 3,55 triliun, sanggup membayar bunga Rp 804 miliar, dan secara operasional cukup kuat untuk menutup kewajiban bank jangka pendek sambil tetap jalan. WMUU hanya punya kas Rp 1,74 miliar, sementara total utang berbunganya lebih dari Rp 1,2 triliun. Dengan kas setipis itu dan CFO yang nyaris nol, WMUU secara praktis memang tidak mampu berdiri sendiri kalau ditagih keras, makanya harus masuk PKPU dan restrukturisasi hingga 2035. Belum selesai sampai di situ, kualitas piutang WMUU juga bermasalah. Dari piutang usaha Rp 79,46 miliar, sebesar Rp 30,98 miliar atau 38,9% harus dicadangkan.

Auditor WMUU bahkan memberi opini wajar dengan pengecualian karena tidak mendapatkan bukti audit cukup atas saldo piutang macet itu. Jadi kalau MBG benar-benar memperbesar permintaan daging ayam dan produk unggas, JPFA sangat siap menikmati hasilnya karena mesinnya sehat, terintegrasi, dan likuid. WMUU mungkin ikut merasakan sedikit manfaat, tetapi kondisinya sekarang masih seperti kapal bocor yang diberi tambahan muatan. Peluang ada, tetapi tubuh perusahaannya belum cukup kuat untuk mengubah peluang itu menjadi lompatan laba yang bersih. Upgrade skill https://cutt.ly/Ve3nZHZf

🔹 JPFA sehat dan siap ekspansi

🔹 WMUU masih fase penyelamatan

🔹 Sama-sama sektor unggas

🔹 Tapi kesiapan menangkap peluang sangat berbeda

📊 Ukuran usaha

🔹 JPFA

▫️ Aset Rp 40,06 T

▫️ Pendapatan Rp 60,71 T

🔹 WMUU

▫️ Aset Rp 2,33 T

▫️ Pendapatan Rp 740,9 B

🔹 Skala JPFA sekitar 54 kali WMUU

💰 Profitabilitas

🔹 JPFA

▫️ Laba bersih Rp 4,28 T

▫️ Naik 33,3%

▫️ Gross margin 21,7%

▫️ NPM sekitar 7%

🔹 WMUU

▫️ Rugi bersih Rp 83,3 B

▫️ Rugi kotor Rp 12,8 B

▫️ Gross margin minus 1,7%

🔹 Jadi JPFA jual untung

🔹 WMUU masih jual rugi

Upgrade skill https://cutt.ly/Ve3nZHZf

💵 Arus kas

🔹 JPFA

▫️ CFO Rp 5,01 T

▫️ FCF Rp 2,55 T

▫️ CFO margin 8,2%

▫️ FCF margin 4,2%

🔹 WMUU

▫️ CFO Rp 4,43 B

▫️ FCF negatif

▫️ CFO margin 0,6%

🔹 Kas JPFA nyata dan tebal

🔹 Kas WMUU sangat tipis

🏦 Utang dan likuiditas

🔹 JPFA

▫️ Kas Rp 3,55 T

▫️ Utang masih terkelola

▫️ Kovenan bank aman

🔹 WMUU

▫️ Kas Rp 1,74 B

▫️ Utang berbunga lebih dari Rp 1,2 T

▫️ Restrukturisasi sampai 2035

▫️ Secara teknis sangat rapuh tanpa restrukturisasi

Upgrade skill https://cutt.ly/Ve3nZHZf

🚨 Red flag WMUU

🔹 Piutang usaha Rp 79,46 B

🔹 Cadangan piutang macet Rp 30,98 B

🔹 Sekitar 38,9% bermasalah

🔹 Auditor beri opini wajar dengan pengecualian

🔹 Ini red flag sangat berat

🛡️ Kenapa JPFA lebih siap

🔹 Terintegrasi dari pakan sampai produk olahan

🔹 Bisa serap DOC dan ayam ke lini hilir sendiri

🔹 Punya skala ekonomi

🔹 Punya hedging valas

🔹 Lebih tahan terhadap lonjakan bahan baku global

Upgrade skill https://cutt.ly/Ve3nZHZf

⚠️ Posisi WMUU sekarang

🔹 Masih resize bisnis broiler

🔹 Mulai dorong layer

🔹 Cari dana baru

🔹 Jual aset farm yang belum selesai

🔹 Fokusnya masih bertahan hidup, belum benar-benar tumbuh sehat

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/7