MBG vs Subsidi BBM vs Subsidi BPJS Kesehatan

MBG adalah program yang sangat bagus niatnya. Kalau dilihat dari tujuan besar Presiden yang ingin anak Indonesia lebih sehat, arah kebijakannya memang terasa mulia. Negara tidak sedang membiayai proyek simbolik kecil, melainkan mencoba masuk langsung ke urusan gizi, kualitas belajar, dan masa depan generasi berikutnya. Tetapi niat baik di level kebijakan pusat belum otomatis menjelma menjadi pelaksanaan yang bersih di lapangan karena banyak banget SPPG nakal di lapangan. Mereka bikin keracunan anak, kasi menu tidak layak, standar rendah, dan banyak hal lainnya. Kalau baca berita, pusing juga kita. Justru di sinilah kegelisahannya muncul. Ketika tujuan program sangat luhur niatnya, tetapi pelaksananya di bawah tidak selalu menunjukkan standar integritas, mutu, dan kehati-hatian yang sama, maka yang rusak bukan cuma makanan di piring, melainkan juga kepercayaan publik pada kebijakan itu sendiri. SPPG nakal itu hanya bikin malu presiden. Sudah dikasi duit banyak dari pajak negara, malah bikin menu abal-abal. SPPG nakal begini harusnya dieksekusi aja biar yang lain kapok. Upgrade skill https://cutt.ly/Ve3nZHZf

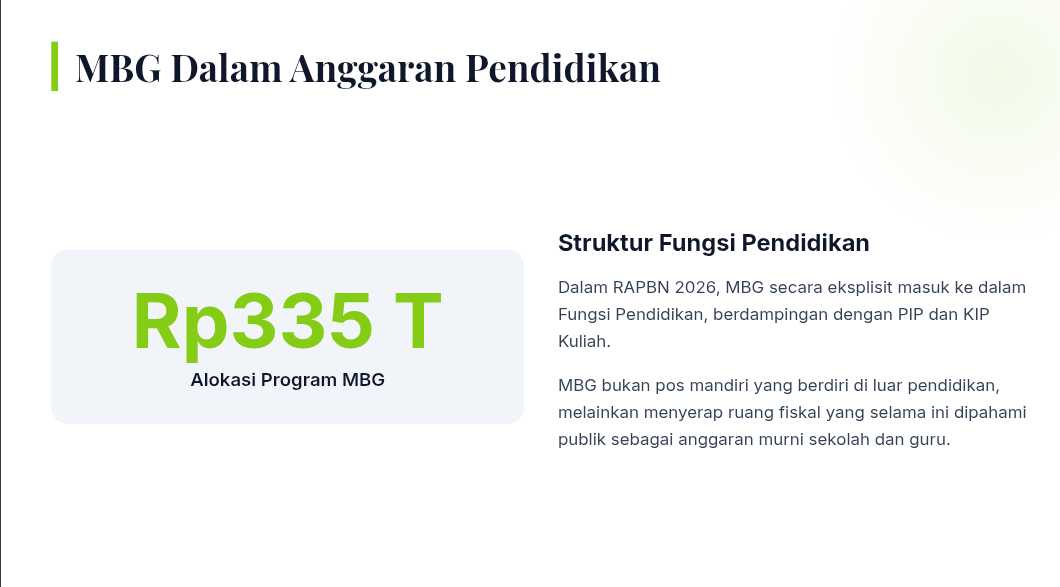

Dalam Nota Keuangan RAPBN 2026, MBG secara eksplisit masuk ke prioritas Fungsi Pendidikan, berdampingan dengan Program Indonesia Pintar, KIP Kuliah, tunjangan guru non-PNS, serta revitalisasi sekolah dan madrasah. APBN KiTa Februari 2026 juga menempatkan MBG di kelompok siswa atau mahasiswa dalam ekosistem pendidikan. Jadi secara struktur resmi APBN, MBG bukan pos yang sepenuhnya berdiri di luar pendidikan, tetapi ikut memakai ruang yang selama ini dibaca publik sebagai anggaran pendidikan.

Anggaran pendidikan 2026 sendiri sebesar Rp769,1 triliun, sedangkan anggaran MBG sebesar Rp335 triliun. Masalahnya, dokumen resmi yang dipublikasikan tidak memisahkan secara terang berapa bagian tepat dari Rp335 triliun itu yang masuk ke perhitungan wajib 20% anggaran pendidikan. Jadi ada dua hal yang sama-sama benar. Pertama, MBG memang masuk fungsi pendidikan. Kedua, besar overlap persisnya tidak dibuat transparan dalam angka headline yang mudah dibaca publik. Karena itu, headline anggaran pendidikan yang sangat besar berisiko mengecoh pembacaan awam, sebab sebagian ruangnya sudah ditempati MBG, bukan murni sekolah, guru, kampus, BOS, atau beasiswa. Upgrade skill https://cutt.ly/Ve3nZHZf

APBN KiTa Februari 2026 memberi petunjuk kenapa MBG tidak bisa dianggap ornamen kecil di pendidikan. Dalam ekosistem pendidikan, realisasi Januari untuk kelompok siswa atau mahasiswa termasuk MBG mencapai Rp22,0 triliun, sedangkan guru atau dosen Rp2,6 triliun dan sekolah atau kampus Rp27,8 triliun. Artinya, komponen yang terkait siswa termasuk MBG sudah muncul sebagai blok material sejak awal tahun. Ini memperkuat pembacaan bahwa ketika negara berkata pendidikan, sebagian maknanya pada 2026 sudah bergeser menjadi paket pendidikan plus makan bergizi, bukan pendidikan dalam pengertian klasik saja.

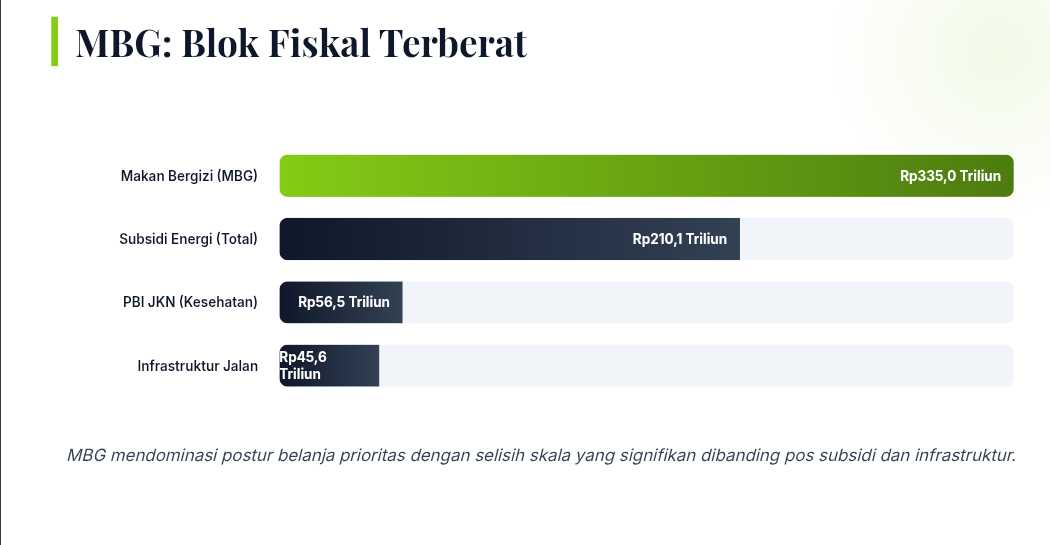

Begitu dibandingkan dengan pos lain, dominasi MBG makin terlihat. Anggaran MBG 2026 sebesar Rp335 triliun. Subsidi energi total Rp210,1 triliun yang terdiri dari subsidi BBM tertentu dan LPG 3 kg Rp105,4 triliun serta subsidi listrik sekitar Rp104,6 triliun. Dukungan iuran PBI JKN bagi warga miskin dan tidak mampu sekitar Rp56,464 triliun. Untuk infrastruktur jalan, alokasi Ditjen Bina Marga 2026 sekitar Rp45,616 triliun. Jadi urutannya jelas, MBG paling besar, lalu subsidi energi, lalu PBI JKN, lalu anggaran jalan. Dari sisi bobot fiskal, MBG adalah blok yang paling berat di antara empat pos itu.

Selisih skalanya juga bukan tipis. MBG lebih besar sekitar Rp124,9 triliun dibanding subsidi energi total. Dibanding PBI JKN, MBG hampir enam kali lipat. Dibanding anggaran jalan Ditjen Bina Marga, MBG lebih dari tujuh kali lipat. Itu sebabnya muncul kesan bahwa APBN 2026 terlalu bertumpu pada MBG. Kesan itu bukan sekadar reaksi emosional. Secara nominal memang seperti itu. Negara sedang menaruh taruhan fiskal yang sangat besar pada satu program yang masih relatif baru dan yang keberhasilannya sepenuhnya bergantung pada kualitas pelaksanaan di lapangan.

Kalau dibawa ke pembahasan defisit, APBN 2026 menargetkan defisit Rp698,1 triliun atau 2,68% terhadap PDB. Per Februari 2026, realisasi defisit sudah Rp135,7 triliun atau 0,53% terhadap PDB. Secara teknis, defisit tentu tidak lahir dari satu pos tunggal, melainkan dari total belanja yang melampaui total pendapatan. Tetapi kalau investor dipaksa memilih dari empat pos tadi mana yang memberi tekanan marginal terbesar terhadap defisit, jawabannya tetap MBG karena nominalnya paling besar. Dalam perbandingan terbatas ini, MBG adalah sumber tekanan terbesar terhadap ruang fiskal.

Ada alasan lain kenapa MBG lebih sensitif daripada subsidi energi, PBI JKN, atau jalan. Subsidi energi manfaatnya langsung terasa pada biaya hidup. PBI JKN manfaatnya langsung terasa pada akses berobat warga miskin. Anggaran jalan juga relatif mudah dibaca output-nya karena hasilnya berupa aset fisik dan konektivitas. MBG berbeda. Uangnya sangat besar, posisinya ikut menekan ruang pendidikan, tetapi keberhasilan nyatanya sangat tergantung pada menu, higienitas, food safety, distribusi, pengawasan, dan disiplin para pelaksana. Jadi risiko fiskalnya bukan cuma karena besar di angka, tetapi juga karena efektivitas hasilnya jauh lebih rapuh.

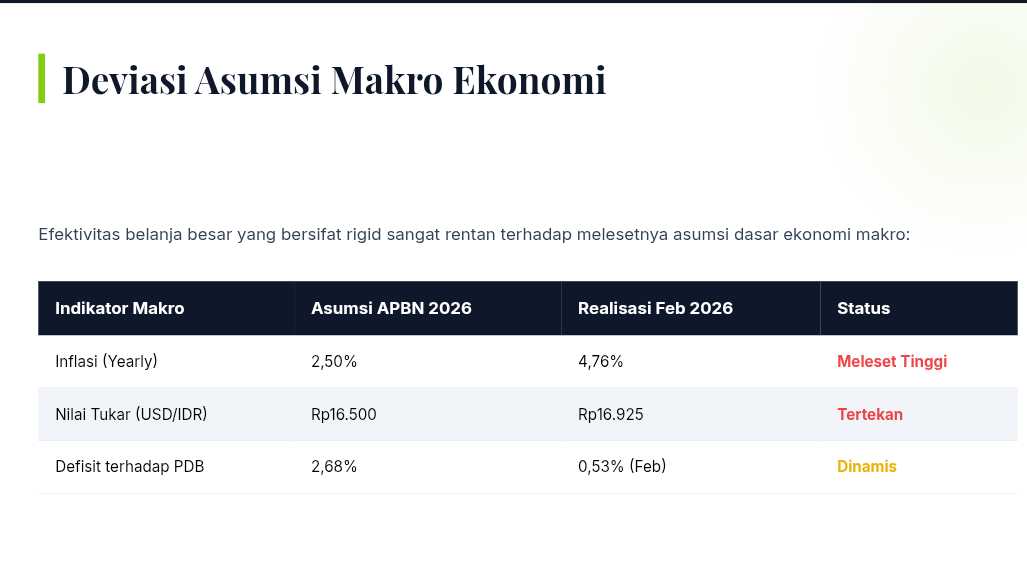

Risiko itu makin berat karena APBN 2026 dibangun di atas asumsi yang mulai tertekan. Inflasi diasumsikan 2,5%, tetapi pada Februari 2026 inflasi tahunan sudah 4,76%. Kurs diasumsikan Rp16.500 per dolar AS, tetapi posisi akhir periode Februari berada di sekitar Rp16.925. Dalam kondisi seperti ini, belanja besar yang rigid seperti MBG menjadi lebih sensitif terhadap tekanan fiskal dibanding pos yang skalanya lebih kecil. Jadi saat asumsi makro mulai meleset, program terbesar otomatis menjadi titik paling rawan dalam postur APBN.

Jadi MBG adalah program dengan niat yang sangat baik, tetapi dalam struktur APBN 2026 ia memang memakan ruang pendidikan karena dimasukkan ke fungsi pendidikan. Dalam perbandingan dengan subsidi energi, PBI JKN, dan anggaran jalan, MBG juga yang paling besar sehingga menjadi sumber tekanan defisit terbesar di antara empat pos itu. Karena itu perdebatan soal MBG seharusnya tidak berhenti pada soal setuju atau tidak setuju. Intinya justru ada pada dua hal, apakah ruang pendidikan sedang dipakai secara jernih dan apakah uang Rp335 triliun itu benar-benar diterjemahkan menjadi makanan yang aman, bergizi, dan tidak mubazir. Kalau dua pertanyaan ini belum terjawab dengan baik, maka niat mulia di level Presiden akan terus dibayangi keraguan di level pelaksanaan.

📚 Posisi MBG dalam pendidikan

🔹 MBG masuk Fungsi Pendidikan

🔸 Jadi iya, MBG memakan ruang anggaran pendidikan

🔹 Anggaran pendidikan headline Rp769,1 triliun

🔸 Anggaran MBG Rp335 triliun

⚠️ Besar overlap persisnya tidak dijelaskan terang di dokumen headline resmi

💰 Skala empat pos yang dibandingkan

🔴 MBG Rp335 triliun

🟠 Subsidi energi dan BBM Rp210,1 triliun

🟡 PBI JKN Rp56,464 triliun

🟢 Anggaran jalan Ditjen Bina Marga Rp45,616 triliun

📏 Jarak skalanya

🔺 MBG lebih besar Rp124,9 triliun dari subsidi energi

🔺 MBG hampir 6 kali PBI JKN

🔺 MBG lebih dari 7 kali anggaran jalan

🔺 Jadi dominasi fiskalnya memang sangat besar

🏛️ Tekanan ke defisit

🔹 Target defisit 2026 Rp698,1 triliun

🔹 Defisit Februari 2026 Rp135,7 triliun

🔸 Secara teknis defisit berasal dari total postur APBN

🔸 Tapi dalam empat pos ini, MBG adalah tekanan terbesar karena nominalnya paling besar

⚠️ Titik rawan utama

❗ MBG besar sekali

❗ Masuk ke ruang pendidikan

❗ Hasilnya sangat tergantung kualitas pelaksanaan

❗ Inflasi dan kurs sudah meleset dari asumsi

❗ Kalau eksekusi lemah, kerusakan fiskalnya terasa dua kali

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

$ANTM $BBRI $ADRO

1/10