Apakah $PADI Loves Bakrie dan Bentjok? 🤔

PADI adalah investor super long term di $BTEL dan HOME. Bagi investor yang tidak tahu saham BTEL, ini adalah salah satu saham milik Grup Bakrie yang dulu bisnisnya adalah operator Esia, saingannya Telkomsel dan Indosat. Sedangkan HOME adalah salah satu saham Favorite Bentjok. Sudah suspend sejak 2019-2020 dan PADI sudah nyangkut di BTEL dan HOME selama ini tanpa dividen. Jadi kalau investor ritel nyangkut di BBRI BMRI $ADRO TLKM, jangan sedih karena kalian masih dapat dividen dan saham kalian tidak kena suspend sejak 2019. Dari LK Full Year 2025, cerita PADI di BTEL itu bukan kisah kesabaran ala investor jangka panjang, melainkan bukti keras bahwa salah parkir uang di saham bermasalah bisa mengunci modal bertahun-tahun dan akhirnya meledak di laporan laba rugi. External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

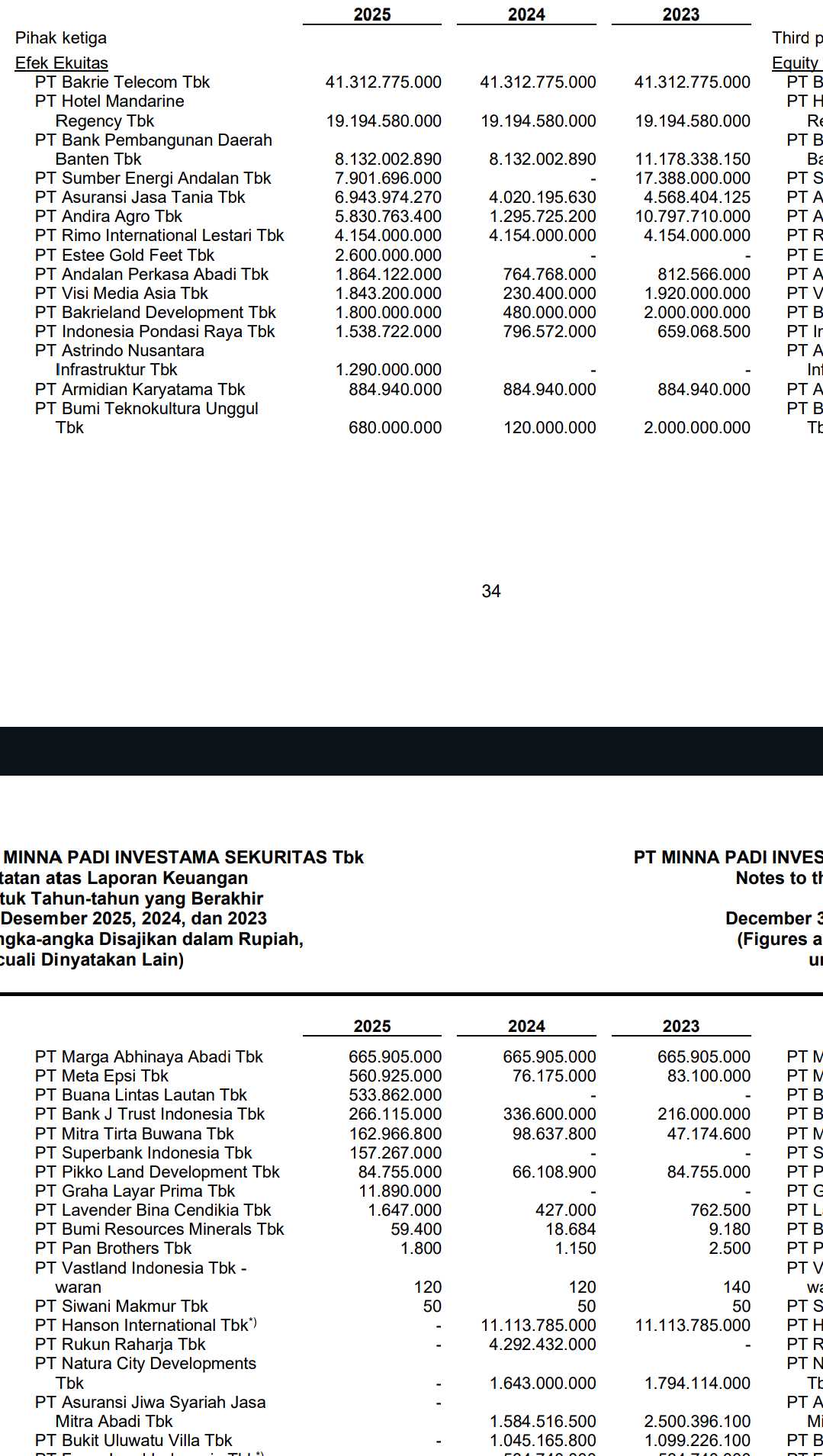

Kalau dilihat dari data LK Full Year 2025, peran BTEL dan HOME di porto PADI memang bukan receh. Total portofolio efek ekuitas pihak ketiga PADI sebelum pencadangan sekitar Rp 108,42 miliar. Dari angka itu, BTEL sendiri menyedot Rp 41,31 miliar dan HOME Rp 19,19 miliar. Kalau digabung, dua saham ini mencapai sekitar Rp 60,51 miliar atau 55,8% dari total portofolio saham PADI. Jadi lebih dari separuh isi portofolio PADI hanya duduk di dua nama ini. Bahkan kalau dibandingkan dengan total aset PADI sebesar Rp 256,53 miliar, BTEL dan HOME mengikat sekitar 23,6% dari seluruh aset perusahaan. Ini besar sekali. Artinya, masalah di dua saham ini bukan sekadar lecet kecil, melainkan langsung menyentuh jantung neraca PADI. Upgrade skill https://cutt.ly/Ve3nZHZf

Yang lebih sedih lagi, beban kerusakannya sangat terlihat di pencadangan. Pada 2025, PADI mencatat penambahan pencadangan penurunan nilai sebesar Rp 41,312 miliar. Angka ini nyaris identik dengan nilai BTEL Rp 41,312 miliar. Secara logika akuntansi, ini memberi sinyal sangat kuat bahwa seluruh posisi BTEL praktis sudah dianggap hangus dan dicadangkan penuh. Jadi investor jangan membaca BTEL di portofolio PADI seolah itu masih aset sehat yang tinggal menunggu cuan. Yang lebih masuk akal, BTEL sudah berubah menjadi aset zombie. Masih tercatat di daftar, tetapi secara ekonomi sudah tidak lagi menopang nilai perusahaan seperti dulu.

HOME juga ikut bikin beban terasa berat, walau kerusakannya tidak sejelas BTEL dalam angka pencadangan 2025. Dengan nilai Rp 19,19 miliar, HOME adalah posisi terbesar kedua dan nilainya lebih dari dua kali posisi nomor tiga, yaitu BEKS Rp 8,13 miliar. Jadi struktur portofolio PADI sangat timpang. BTEL milik Bakrie Grup dan HOME milik Bentjok seperti dua batu besar yang ditaruh di atas dada perusahaan. Setelah itu baru ada lapisan kedua seperti BEKS Rp 8,13 miliar, ITMA Rp 7,90 miliar, ASJT Rp 6,94 miliar, ANDI Rp 5,83 miliar, dan RIMO Rp 4,15 miliar. Artinya, masalah PADI bukan hanya salah pilih satu saham, tapi juga terlalu terkonsentrasi pada dua posisi yang profil risikonya sangat berat. Begitu dua nama ini bermasalah, dampaknya langsung brutal ke kualitas aset, margin laba, dan persepsi going concern. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau dibaca dari niat awal, PADI juga tidak bisa disebut investor jangka panjang dalam arti sehat. BTEL dicatat dalam kelompok aset keuangan nilai wajar melalui laba rugi atau FVTPL, yang secara karakter lebih dekat ke portofolio trading dan spekulasi jangka pendek, bukan penyertaan strategis jangka panjang. Jadi lamanya PADI memegang BTEL bukan karena manajemen sedang meniru gaya Buffett. Lebih realistis dibilang PADI terjebak. Sahamnya kena suspensi, tidak bisa dilepas, lalu tahun demi tahun berubah dari posisi spekulatif menjadi monumen salah manajemen risiko. Itu juga diperkuat oleh pengakuan perusahaan sendiri bahwa pencadangan dilakukan atas saham yang berstatus suspen. Jadi mereka bukan sedang sabar menunggu nilai naik, melainkan sedang terkunci.

Dampak akhirnya terasa ke seluruh tubuh PADI. Perusahaan memang berhasil mencetak laba tipis Rp 1,81 miliar di 2025, tetapi laba ini kelihatan sangat kecil kalau dibandingkan dengan beban pencadangan portofolio efek di laporan laba rugi sekitar Rp 40,26 miliar dan akumulasi total pencadangan yang sudah membengkak jadi Rp 66,21 miliar. PADI juga masih membawa akumulasi defisit sekitar Rp 118,53 miliar sampai Rp 119,63 miliar dan auditor memberi penekanan terkait ketidakpastian material atas kelangsungan usaha. Jadi inti interpretasinya sederhana. BTEL dan HOME bukan sekadar dua nama di daftar portofolio. Keduanya adalah pusat gravitasi risiko negatif PADI. BTEL terutama sudah seperti lubang hitam yang menyedot modal kerja, menggerus laba, dan menjadi simbol betapa mahal harga dari spekulasi yang gagal keluar tepat waktu. Upgrade skill https://cutt.ly/Ve3nZHZf

🔹 BTEL dan HOME adalah dua posisi terbesar PADI

🔹 Keduanya bukan aset penolong

🔹 Keduanya justru jadi sumber beban utama

🔹 Ini bukan masalah kecil

🔹 Ini masalah inti portofolio

📊 Bobot di portofolio

🔹 Total portofolio saham PADI sekitar Rp 108,42 miliar

🔹 BTEL Rp 41,31 miliar

🔹 HOME Rp 19,19 miliar

🔹 Gabungan BTEL dan HOME Rp 60,51 miliar

🔹 Porsinya 55,8% dari total portofolio saham

🔹 Jadi lebih dari separuh portofolio cuma nyangkut di dua saham

Upgrade skill https://cutt.ly/Ve3nZHZf

🏢 Dampak ke aset perusahaan

🔹 Total aset PADI Rp 256,53 miliar

🔹 BTEL dan HOME mengikat sekitar 23,6% total aset

🔹 Artinya hampir seperempat aset perusahaan nyangkut di dua saham ini

⚠️ Bukti BTEL sudah sangat bermasalah

🔹 Penambahan pencadangan 2025 Rp 41,312 miliar

🔹 Nilai BTEL Rp 41,312 miliar

🔹 Angkanya nyaris identik

🔹 Ini tanda sangat kuat bahwa BTEL praktis sudah dicadangkan penuh

🔹 Secara ekonomi BTEL sudah seperti aset zombie

📉 Ketimpangan isi portofolio

🔹 BTEL Rp 41,31 miliar

🔹 HOME Rp 19,19 miliar

🔹 BEKS Rp 8,13 miliar

🔹 ITMA Rp 7,90 miliar

🔹 ASJT Rp 6,94 miliar

🔹 ANDI Rp 5,83 miliar

🔹 RIMO Rp 4,15 miliar

🔹 Jarak BTEL dan HOME ke posisi lain sangat jauh

🔹 Jadi konsentrasi risikonya sangat tinggi

Upgrade skill https://cutt.ly/Ve3nZHZf

🔹 PADI bukan investor jangka panjang yang sengaja sabar

🔹 PADI lebih tepat disebut terjebak

🔹 BTEL masuk kelompok FVTPL

🔹 Artinya niat awal lebih dekat ke trading

🔹 Bukan penyertaan strategis jangka panjang

🔹 Lama pegang BTEL karena tidak bisa keluar

🪦 Jejak kerusakan lain akibat delisting

🔹 Hanson International MYRX sudah nilai Rp 0

🔹 Forza Land FORZ sudah nilai Rp 0

🔹 Steadfast Marine KPAL sudah nilai Rp 0

🔹 Semua jadi bukti bahwa masalah portofolio PADI bukan cuma BTEL

Upgrade skill https://cutt.ly/Ve3nZHZf

💥 Efek ke laba dan kesehatan usaha

🔹 Beban penurunan nilai portofolio di laba rugi sekitar Rp 40,26 miliar

🔹 Laba bersih 2025 cuma Rp 1,81 miliar

🔹 Akumulasi pencadangan total Rp 66,21 miliar

🔹 Akumulasi defisit sekitar Rp 118,53 miliar sampai Rp 119,63 miliar

🔹 Ada penekanan auditor soal going concern

🔹 BTEL adalah luka paling besar

🔹 HOME memperparah konsentrasi risiko

🔹 Keduanya mendominasi portofolio secara negatif

🔹 Ini bukan investasi sabar

🔹 Ini monumen salah manajemen risiko

🔹 Investor ritel yang nyangkut di saham besar likuid masih jauh lebih enak dibanding nasib PADI di BTEL

Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/8