Sawit IHSG

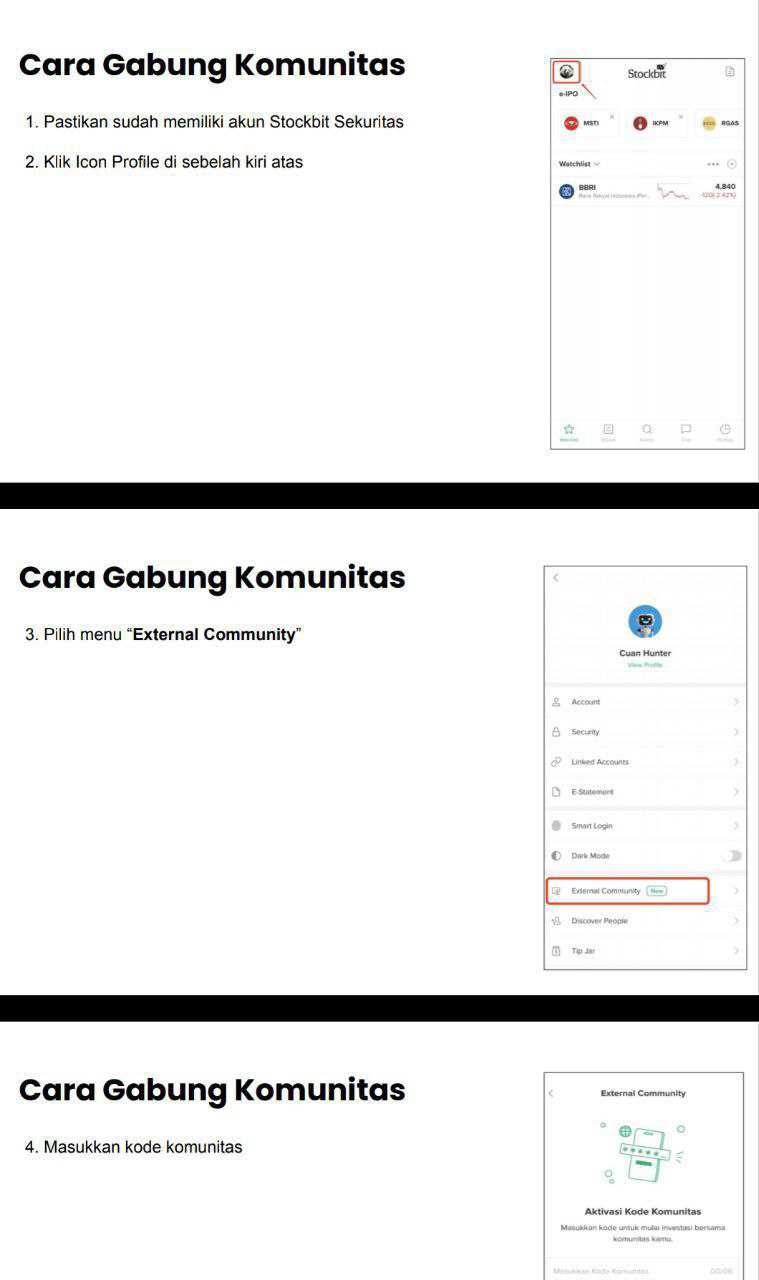

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Ada 7 saham sawit yang sudah rilis LK Full Year 2025. Yang menarik, data ini justru membantah anggapan paling malas di sektor kebun, yaitu makin luas lahan pasti makin besar laba. Realitasnya tidak sesederhana itu. Di sawit, hektare memang memberi otot, tonase memberi gambaran tenaga produksi, tetapi laba lahir dari campuran yang jauh lebih rumit seperti hilirisasi, efisiensi logistik, sebaran kebun, dan disiplin beban keuangan. Jadi, yang sedang terlihat di tujuh emiten ini bukan sekadar lomba siapa paling luas, melainkan siapa paling piawai mengubah pohon dan buah menjadi uang bersih. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau dilihat dari bentang lahannya, $SIMP berdiri paling besar dengan 271.340 hektare dan produksi Tandan Buah Segar atau TBS 2.714.000 ton. $AALI tidak membuka hektare pasti, tetapi panen TBS 3.009.024 ton membuat posisinya tetap terasa raksasa, bahkan paling tinggi di daftar ini. Setelah itu ada LSIP 110.982 hektare dengan TBS 1.139.000 ton, SMAR 103.504 hektare dengan TBS 1.733.219 ton, BWPT 74.339 hektare dengan TBS 939.166 ton, TLDN 51.959 hektare, dan $STAA 41.796,43 hektare. Jadi tubuh fisiknya jelas berbeda-beda. SIMP dan AALI berdiri di lapisan teratas, LSIP dan SMAR di tengah atas, BWPT di tengah, lalu TLDN dan STAA lebih ramping. Upgrade skill https://cutt.ly/Ve3nZHZf

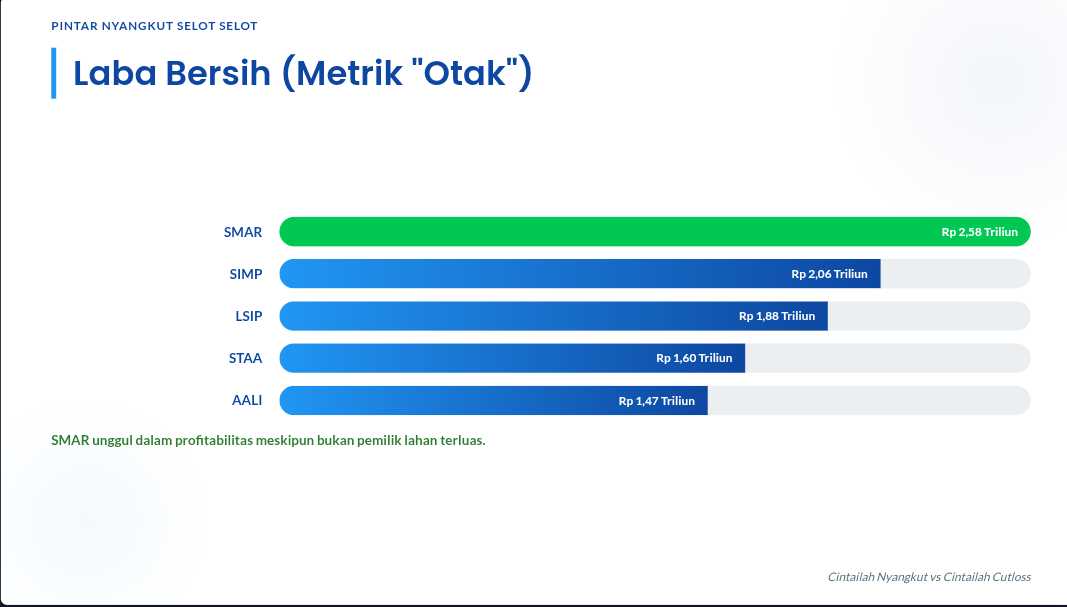

Laba bersih justru dipimpin SMAR Rp 2,58 triliun, lalu SIMP Rp 2,06 triliun, LSIP Rp 1,88 triliun, STAA Rp 1,60 triliun, AALI Rp 1,47 triliun, TLDN Rp 1,10 triliun, dan BWPT Rp 361,72 miliar. Ini mengandung pesan yang sangat jelas. AALI adalah raja panen, tetapi bukan raja laba. SMAR panennya hanya sekitar 57,6% dari AALI, tetapi labanya justru sekitar 75,5% lebih tinggi. SIMP juga menunjukkan pola serupa. Dengan panen sekitar 90,2% dari AALI, SIMP masih mencetak laba sekitar 40,0% lebih tinggi. Artinya pasar sawit 2025 sedang memberi hadiah lebih besar kepada perusahaan yang tidak hanya kuat di kebun, tetapi juga punya kemampuan mengolah dan menjual produk bernilai tambah lebih tinggi. Dari sini terlihat bahwa hilir bukan sekadar pelengkap, melainkan mesin pengangkat marjin.

LSIP, TLDN, STAA, dan BWPT memperlihatkan cerita lain yang juga tidak kalah menarik. LSIP punya lahan 110.982 hektare, lebih dari dua kali STAA yang 41.796,43 hektare, tetapi laba LSIP Rp 1,88 triliun hanya sekitar 17,1% di atas STAA Rp 1,60 triliun. Itu menunjukkan STAA sangat efisien dalam memeras lahan yang lebih kecil. TLDN juga menonjol karena dengan lahan 51.959 hektare dan operasi yang terkonsentrasi di Kalimantan Timur, laba bersihnya tetap mencapai Rp 1,10 triliun. BWPT justru menjadi contoh paling keras bahwa kebun luas tidak otomatis membuat hasil akhir ikut besar. Dengan 74.339 hektare dan TBS 939.166 ton, BWPT seharusnya terlihat gagah secara fisik, tetapi laba bersihnya hanya Rp 361,72 miliar. Di sinilah beban pendanaan sekitar Rp 425,28 miliar ikut menjelaskan kenapa hasil akhirnya jauh lebih tipis. Jadi, perusahaan dengan tubuh kebun besar tetapi beban bunga berat dan operasi yang terpencar tetap bisa kalah oleh pemain yang lebih kecil tapi lebih rapi. Upgrade skill https://cutt.ly/Ve3nZHZf

SIMP dan SMAR mewakili model besar yang ditopang jalur hilir dan olahan. AALI mewakili kekuatan hulu yang sangat masif, tetapi marjinnya tidak setebal dua nama itu. LSIP lebih dekat ke model hulu yang lebih lurus dan disiplin, sehingga labanya masih bagus walau tidak seagresif pemain hilir. STAA dan TLDN menunjukkan bahwa fokus wilayah dan efisiensi bisa mengalahkan badan yang lebih besar. BWPT masih punya aset kebun yang berarti, tetapi hasil 2025 menunjukkan bahwa penyebaran area dan tekanan beban keuangan masih menahan performanya. Jadi kalau investor mau membaca tujuh emiten ini dengan jujur, ukuran kebun tetap penting, tetapi yang paling menentukan arah laba adalah jalur hilir, kualitas biaya, dan seberapa ringan perusahaan membawa beban masa lalunya.

🌴 Luas Kebun

🔹 SIMP

▫️ 271.340 ha

▫️ TBS 2.714.000 ton

🔹 AALI

▫️ Hektare tidak dibuka

▫️ TBS 3.009.024 ton

▫️ Panen tertinggi

🔹 LSIP

▫️ 110.982 ha

▫️ TBS 1.139.000 ton

🔹 SMAR

▫️ 103.504 ha

▫️ TBS 1.733.219 ton

🔹 BWPT

▫️ 74.339 ha

▫️ TBS 939.166 ton

🔹 TLDN

▫️ 51.959 ha

▫️ Tonase panen penuh tidak dibuka eksplisit

🔹 STAA

▫️ 41.796,43 ha

▫️ Tonase panen penuh tidak dibuka eksplisit

Upgrade skill https://cutt.ly/Ve3nZHZf

💰 Laba

🔹 SMAR Rp 2,58 T

🔹 SIMP Rp 2,06 T

🔹 LSIP Rp 1,88 T

🔹 STAA Rp 1,60 T

🔹 AALI Rp 1,47 T

🔹 TLDN Rp 1,10 T

🔹 BWPT Rp 361,72 B

🔹 AALI panen tertinggi, tapi laba hanya nomor 5

🔹 SMAR lahan di bawah LSIP, tapi laba paling besar

🔹 SIMP lahan paling luas yang jelas terbuka dan laba tetap sangat tebal

🔹 STAA lahan paling kecil di barisan sawit murni, tapi laba nomor 4

🔹 BWPT lahan dan panen masih besar, tapi laba paling tipis

Upgrade skill https://cutt.ly/Ve3nZHZf

🔹 SIMP dan SMAR lebih kuat di jalur olahan dan hilir

🔹 AALI sangat kuat di hulu dan volume panen

🔹 LSIP lebih dekat ke model hulu murni

🔹 STAA memeras efisiensi dari lahan yang lebih ramping

🔹 TLDN tertolong operasi yang terkonsentrasi di Kaltim

🔹 BWPT masih tertahan beban pendanaan dan sebaran lahan yang luas

🔹 SIMP paling tersebar lintas banyak provinsi

🔹 AALI juga lintas Jawa, Sumatera, Kalimantan, Sulawesi

🔹 LSIP tersebar di Sumatera, Jawa, Kaltim, Sulawesi

🔹 SMAR kuat di Sumatera dan Kalimantan

🔹 BWPT menjangkau Kalimantan, Sumatera, Sulawesi, Papua

🔹 TLDN paling fokus di Kaltim

🔹 STAA fokus di Sumut, Sumsel, Kalbar, Kalteng

🔹 Panen AALI sekitar 10,9% di atas SIMP

🔹 Tapi laba AALI sekitar 28,6% di bawah SIMP

🔹 Lahan LSIP sekitar 165,5% dari STAA

🔹 Tapi laba LSIP cuma sekitar 17,1% di atas STAA

🔹 Lahan BWPT sekitar 78,0% lebih luas dari STAA

🔹 Tapi laba BWPT hanya sekitar 22,5% dari laba STAA

🔹 Lahan TLDN sekitar 24,3% lebih luas dari STAA

🔹 Tapi laba TLDN masih sekitar 68,9% dari laba STAA

Upgrade skill https://cutt.ly/Ve3nZHZf

🔹 Semua hidup dari sawit sebagai tulang utama bisnis

🔹 Semua sensitif ke harga CPO dan biaya kebun

🔹 Semua butuh disiplin operasional karena bisnis ini padat aset

🔹 Semua menunjukkan bahwa produksi fisik tetap fondasi penting

🔹 SIMP

▫️ Badan paling besar yang jelas terbuka angkanya

▫️ Ditopang diversifikasi dan jalur hilir

🔹 AALI

▫️ Raja panen

▫️ Hektare tidak dibuka, tapi output sangat besar

🔹 LSIP

▫️ Hasil laba tinggi untuk model yang lebih lurus

🔹 SMAR

▫️ Laba paling tinggi

▫️ Efek hilir dan olahan terasa kuat

🔹 BWPT

▫️ Fisik kebun besar

▫️ Hasil akhir masih tertahan

🔹 TLDN

▫️ Fokus wilayah membuat operasi lebih ringkas

🔹 STAA

▫️ Tubuh kecil tapi hasil laba sangat padat

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/8