Holder Emiten Perbankan Wajib Tahu 5 Rasio Penting ini!!!

Rasio keuangan perbankan sebenarnya ada sangat banyak, akan tetapi ada lima rasio yang menurut kami sangat penting untuk diperhatikan ketika perusahaan tersebut merilis laporan keuangan terbarunya, supaya kita tahu bagaimana keadaan terbaru perusahaan tersebut.

Dimana yang pertama ada pertumbuhan simpanan, kemudian yang kedua ada pertumbuhan kredit, kedua ini sangat penting untuk pertumbuhan perusahaan.

Jadi ketika bank berhasil menumbuhkan simpanan, maka peluru perusahaan tersebut untuk ekspansi ada. Sedangkan kalau perusahaan tersebut ada pertumbuhan kredit, maka perusahaan tersebut sedang ada ekspansi, ketika bank ekspansi maka pertumbuhan pendapatan dan laba bersih akan naik.

Selanjutnya yang ketiga ada loan to deposit ratio (LDR), yaitu perbandingan antara pinjaman dengan simpanan. Kalau LDR mencapai 100%, artinya seluruh simpanan tersebut sudah disalurkan sebagai kredit.

Kalau LDR 90%, maka simpanan yang disalurkan kredit mencapai 90%, sedangkan sisanya 10% biasanya digunakan sebagai likuiditas, misalnya ada nasabah yang mau narik duit itu tetap bisa dengan adanya likuiditas tersebut.

Keempat ada non performing loan (NPL), ini adalah kredit bermasalah atau kredit macet. Bank itu memberi pinjaman ke orang lain, kalau orang lain tersebut gak bisa bayar lunas kreditnya, maka itu disebut NPL, dan akan membuat rugi perbankan.

Kondisi tersebut akan membentuk CKPN (cadangan kerugian penurunan nilai), ini rasio kelima. Dimana ketika suatu kredit bank muncul NPL, maka bank akan membentuk pencadangan tersebut.

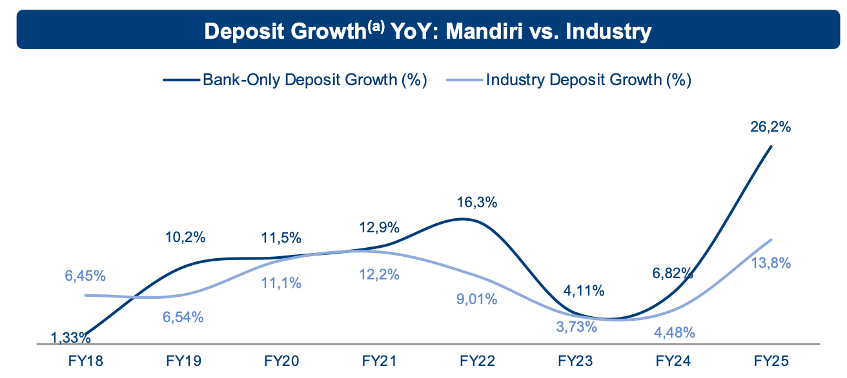

Kami kasih contoh study case lima rasio tersebut dengan Bank Mandiri (BMRI), kami mulai dari deposit growth BMRI yang cukup bagus, sempat hanya single digit pada tahun 2023 dan 2024, tapi tahun 2025 berhasil mencapai 26,2%.

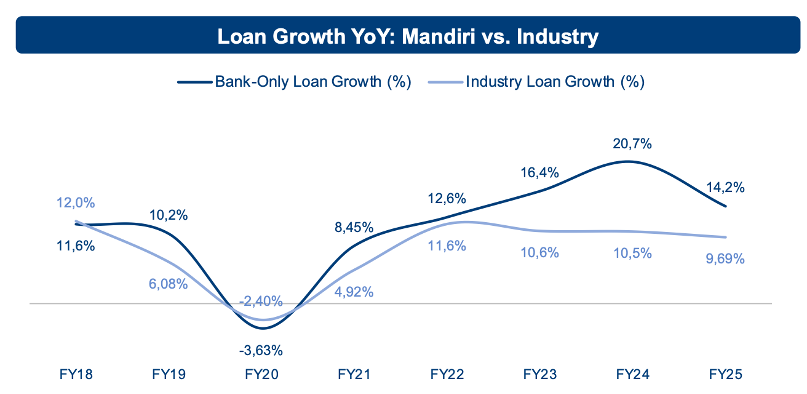

Sedangkan loan growth juga bagus, waktu pandemi sempat turun, tapi setelahnya terus naik, meskipun tahun 2025 ada perlambatan tapi tetap bertumbuh mencapai 14,2%.

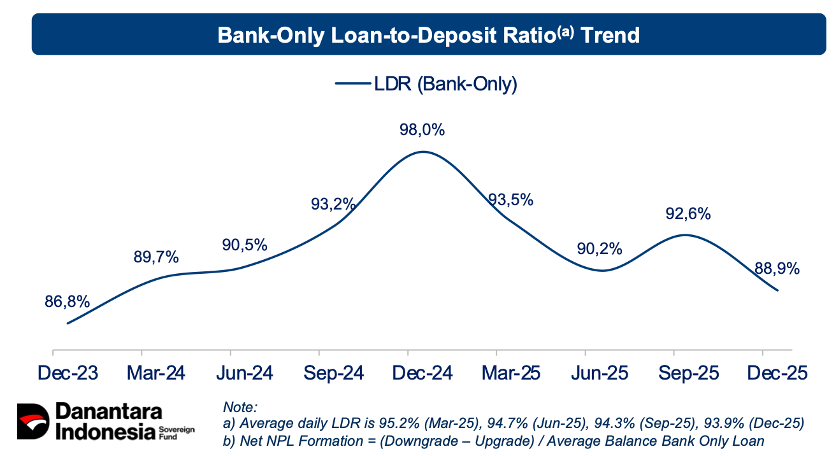

LDR BMRI tahun 2024 mencapai 98%, yang hampir mendekati 100%, likuiditas-nya cukup ketat, ini terjadi karena deposit growth atau simpanannya hanya tumbuh 6,82%, sedangkan loan growth-nya tadi naik hingga 20,7%. Untuk tahun 2025 sudah bagus karena LDR-nya mencapai 88,9%.

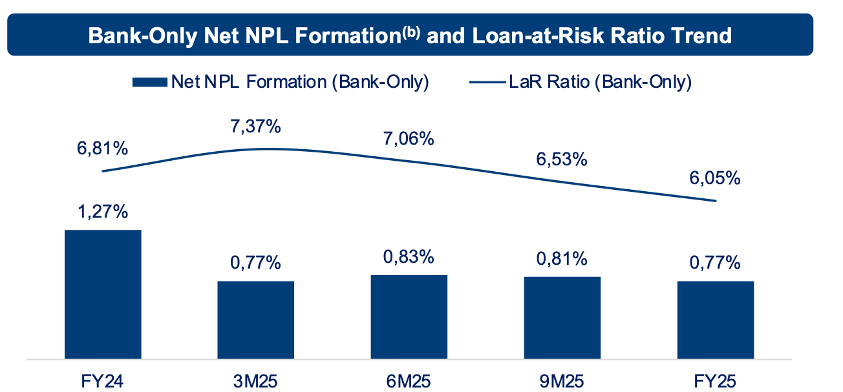

NPL BMRI juga terjaga mencapai 0,77% saja, untuk tahun 2024 sebesar 1,27%, artinya disini sudah ada perbaikan untuk tahun 2025 kemarin.

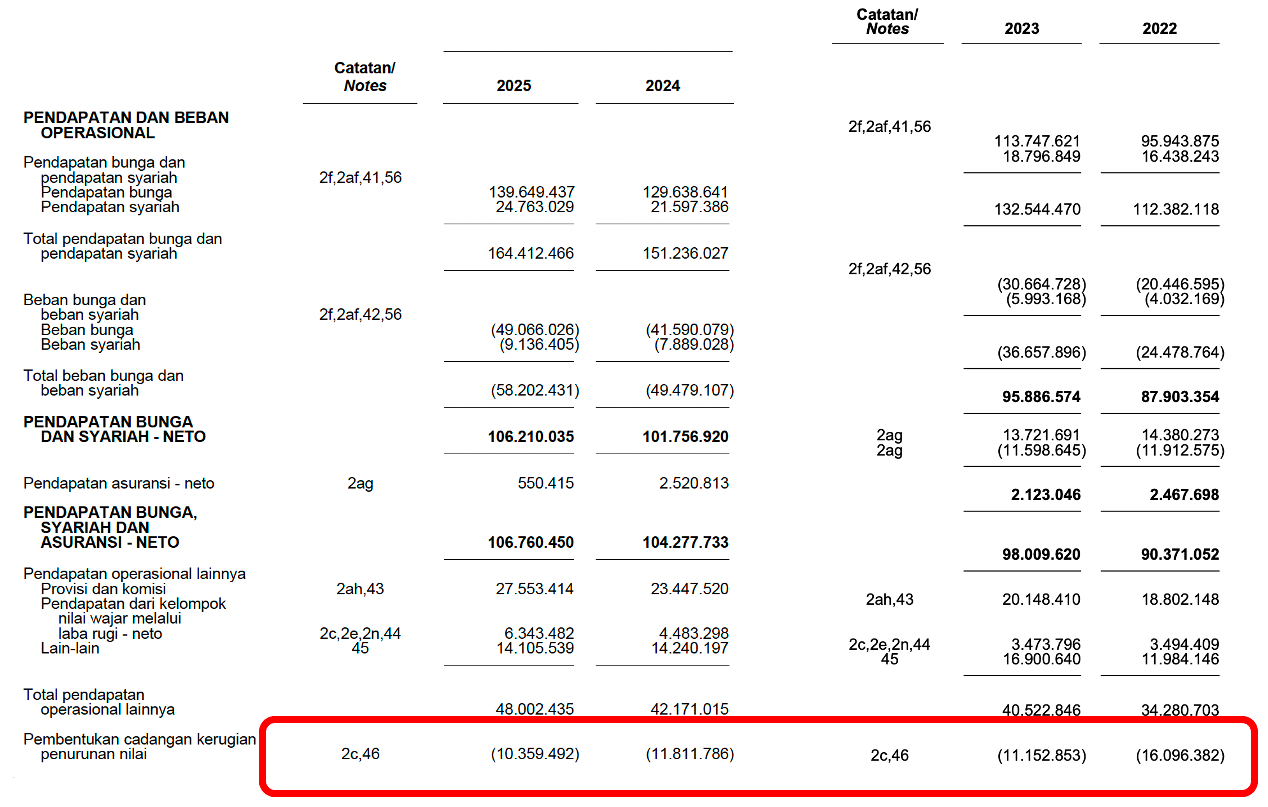

Pembentukan CKPN BMRI sendiri juga bagus karena cenderung menurun, dimana tahun 2022 sempat menyentuh Rp16 triliun, dan tahun 2025 mencapai Rp10,3 triliun.

Kamu sudah lihat lima rasio diatas pada saham perbankan yang kamu pegang belum?

👉 Join ke channel Telegram buat dapetin insight lainnya! Klik link di bio.

Disclaimer: Konten ini dibuat dengan tujuan informasi dan edukasi, bukan merupakan rekomendasi untuk jual, beli, atau hold suatu saham. Keputusan investasi sepenuhnya menjadi tanggung jawab masing-masing investor.

$BMRI $BBCA $BBRI

1/6