⚔ Pelajaran dari Episode Rusia–Ukraina (2022): Puncak Harga Minyak dan Bottom IHSG Mungkin Telah Terlewati

Harga minyak kembali melonjak dan menembus level US$100/barrel pada perdagangan Senin (9/3), merespons eskalasi perang AS–Iran [https://stockbit.com/post/29391044]. Lonjakan harga minyak ini memicu kekhawatiran inflasi, yang pada akhirnya berpotensi berdampak terhadap arah kebijakan suku bunga. Per Senin (9/3) sore, analisa CME FedWatch Tool kini mengekspektasikan The Fed akan menahan suku bunga pada Juni 2026, dibandingkan pemangkasan 25 bps sebelum konflik AS–Iran dimulai.

🗒️ Stockbit's Commentary

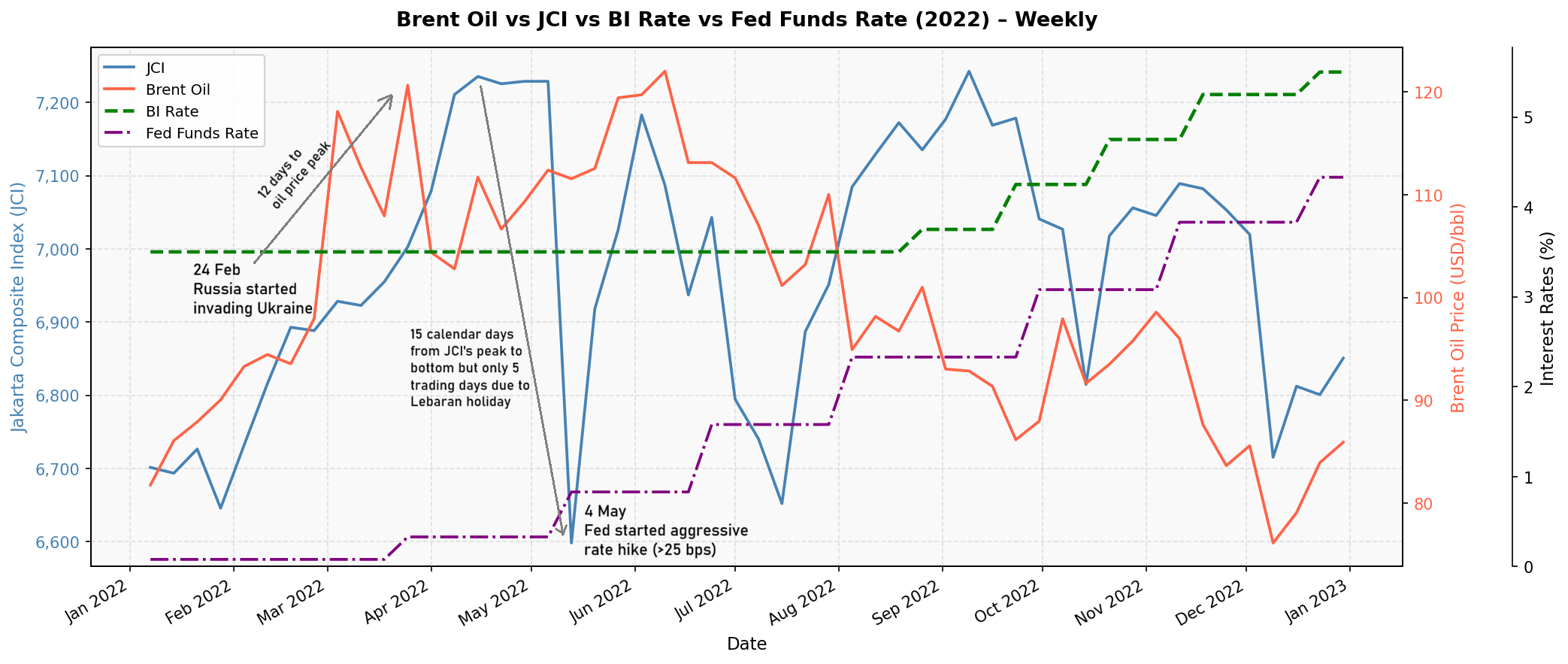

Kami menilai kejadian perang Rusia–Ukraina pada 2022 dapat dijadikan salah satu playbook untuk melihat potensi pergerakan $IHSG beserta faktor–faktor yang perlu diperhatikan ke depan, mengingat dampaknya pada inflasi dan suku bunga pada saat itu. Pada 2022, perang Rusia–Ukraina mendorong harga minyak dunia naik hingga ke level US$130/barrel pada awal Maret 2022. Meski mengalami volatilitas setelah menyentuh level tersebut, secara umum harga minyak bertahan di level yang relatif tinggi (elevated) hingga pertengahan 2022 atau selama 4 bulan.

Apa yang menyebabkan harga minyak akhirnya turun?

1. Supply Intervention — Pada akhir Maret 2022, Presiden AS saat itu, Joe Biden, mengumumkan pelepasan cadangan minyak strategis (strategic petroleum reserve) sebesar 180 juta barrel [https://cutt.ly/ntTR3CvB].

2. Demand Destruction — The Fed menaikkan suku bunga sebesar 50 bps pada Mei 2022 dan akhirnya terus melanjutkan kenaikan suku bunga secara signifikan untuk memperlambat ekonomi dan menekan inflasi. [https://cutt.ly/0tTR3Czo].

Memasuki 2H25, harga minyak akhirnya ternormalisasi.

Implikasi

Menggunakan playbook 2022 di atas, apa yang perlu diperhatikan oleh investor dan potensi pergerakan IHSG?

1. Apa yang bisa menyebabkan normalisasi harga minyak? Pertama, pernyataan yang memberikan sinyal de–eskalasi konflik. Pada Senin (9/3) malam waktu setempat, Presiden Donald Trump mengatakan bahwa perang dengan Iran akan berakhir “segera” [https://cutt.ly/6tTR3COr]. Kedua, intervensi pasokan minyak. Menurut Goldman Sachs, meski cadangan minyak AS masih relatif tinggi, levelnya tidak setinggi 2022 sehingga melakukan intervensi seperti yang dilakukan pada 2022 lebih berisiko kini bagi AS [https://cutt.ly/itTR3CET]. Pada Senin (9/3), G7 dilaporkan tengah memulai pembicaraan untuk melepas cadangan minyak mereka secara bersama-sama [https://stockbit.com/post/29425200], sehingga perkembangannya perlu dimonitor oleh investor.

2. Apakah normalisasi harga minyak serta merta akan memulihkan IHSG? Tergantung seberapa cepat normalisasinya. Meski IHSG sempat pulih pada Juli 2022–September 2022 — bersamaan dengan ternormalisasinya harga minyak — secara umum tidak terdapat korelasi yang begitu jelas di antara keduanya sepanjang 2022. Kami menilai hal tersebut juga disebabkan oleh faktor ekspektasi suku bunga terhadap pergerakan IHSG. Oleh karena itu, kami berkesimpulan bahwa jika harga minyak ternormalisasi dalam waktu dekat — baik karena de–eskalasi dan/atau intervensi — sehingga tidak sampai berimplikasi terhadap suku bunga, IHSG berpotensi pulih. Sebaliknya, jika tidak ada de–eskalasi konflik dan/atau intervensi yang signifikan sehingga diperlukan suku bunga yang tinggi untuk meredam inflasi, kami menilai IHSG berpotensi berada di level yang tertekan.

3. Berapa lama harga minyak mencapai puncak pasca–pengumuman perang dan berapa lama IHSG tertekan? Dari episode 2022, harga minyak mencapai level tertingginya pada 12 hari setelah pengumuman invasi Rusia ke Ukraina. Meski sempat menguat di awal fase kenaikan harga minyak — berkat turut naiknya harga batu bara dan CPO — IHSG akhirnya turun tajam dari puncaknya saat itu ke titik terendah dalam rentang 15 hari kalender atau 5 hari perdagangan bursa (karena tertunda libur Lebaran). Sementara itu, per Selasa (10/3), perang AS–Iran sudah memasuki hari ke–10 dan koreksi IHSG sejak pengumuman perang telah berlangsung selama 6 hari perdagangan.

_____

Edi Chandren (@edichand)

Investment Analyst Lead Stockbit