Lahan Sawit $AALI vs $SIMP vs $BWPT vs LSIP vs TOBA vs STAA

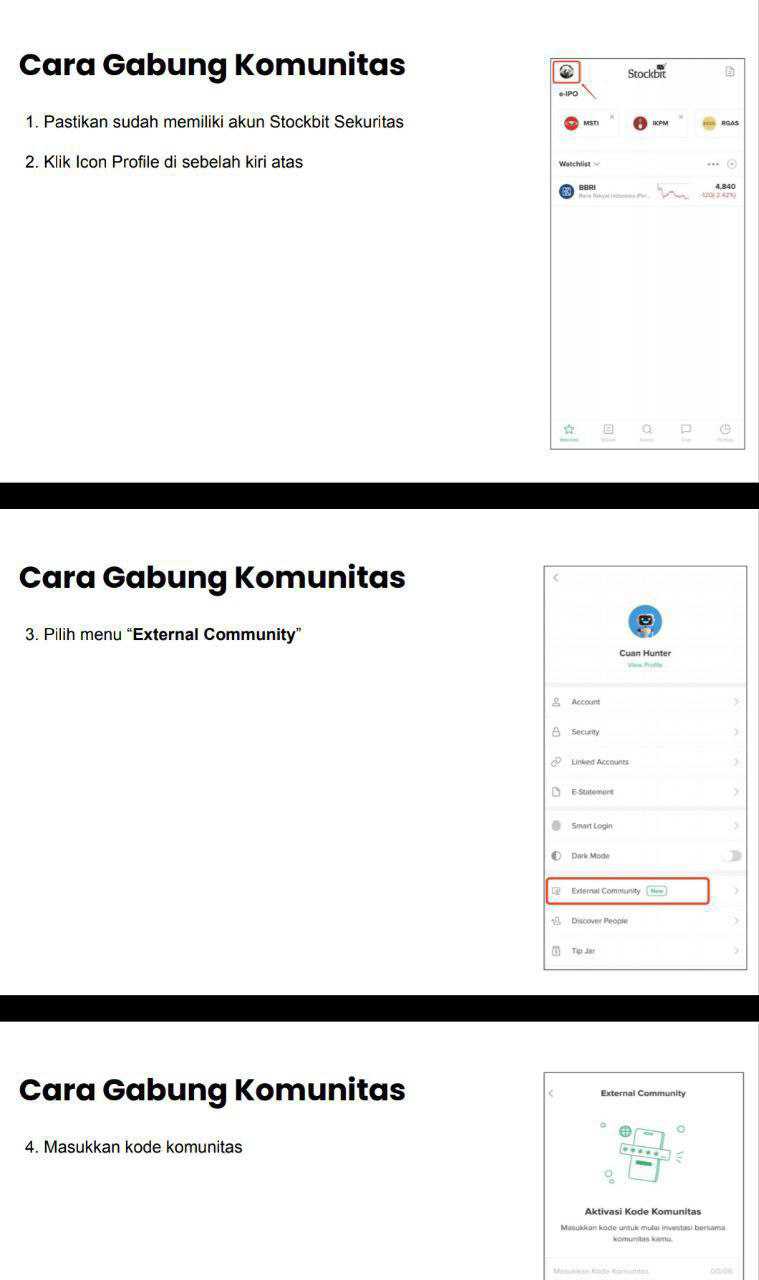

Tidak semua perusahaan sawit ungkap luas lahannya. Ini kelihatan sepele, padahal dampaknya besar sekali ke cara investor membaca ukuran bisnis, kualitas aset, dan potensi valuasi. Kalau hektare dibuka terang-terangan, investor bisa hitung produktivitas per hektare, bandingkan panen dengan luas kebun, lalu cek apakah revenue dan laba itu masuk akal atau tidak. Kalau yang dibuka cuma tonase panen seperti AALI, investor harus menebak lewat output operasional dan nilai aset. Jadi dari titik awal saja, transparansi antar emiten sawit ini sudah tidak setara, dan itu membuat pembacaan angka harus lebih teliti daripada sekadar lihat omzet dan laba bersih. External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Kalau dilihat dari luas kebunnya, SIMP paling jelas karena kebun sawitnya 237.437 hektare, lalu LSIP 90.798 hektare, BWPT 74.339 hektare, STAA 41.696 hektare, dan TBS hanya 2.003 hektare meski HGU-nya 8.633 hektare, jadi ada 6.630 hektare yang masih belum bekerja optimal. AALI tidak buka angka hektare, tapi panen TBS 3.009.024 ton pada 2025 memberi sinyal bahwa skala kebunnya raksasa. Sebagai pembanding, SIMP dengan 237 ribu hektare memanen sekitar 2,714 juta ton, jadi output AALI malah lebih besar. Dari sini ada dua pembacaan yang sama-sama masuk akal. AALI memang punya kebun di kisaran ratusan ribu hektare, atau produktivitas per hektarenya sangat tinggi, atau gabungan keduanya. Jadi di tubuh fisik, AALI dan SIMP berdiri di lapisan paling atas, LSIP dan BWPT di tengah, STAA lebih ramping, sedangkan TBS terlalu kecil untuk disebut pemain sawit utama. Upgrade skill https://cutt.ly/Ve3nZHZf

Begitu masuk ke revenue dan laba, peta kekuatannya berubah dan justru di sini letak pelajaran terpentingnya. AALI memimpin revenue sawit di Rp 28,65 triliun, lalu SIMP Rp 21,05 triliun, STAA Rp 9,66 triliun, BWPT Rp 5,76 triliun, LSIP Rp 5,51 triliun, dan TBS sekitar Rp 119 miliar. Tapi laba tidak mengikuti luas lahan secara lurus. STAA dengan 41.696 hektare justru mencetak laba bersih Rp 1,82 triliun, lebih tinggi dari AALI Rp 1,53 triliun, jauh di atas BWPT Rp 379,10 miliar, dan terlihat sangat tajam dibanding LSIP yang laba usaha segmen sawitnya Rp 1,05 triliun. SIMP tetap kuat sekali dengan laba usaha konsolidasi Rp 3,96 triliun, ditopang perkebunan Rp 2,45 triliun dan hilir Rp 1,58 triliun. Artinya, yang menentukan bukan cuma luas kebun, melainkan seberapa produktif kebunnya, seberapa kuat hilirisasi, dan seberapa disiplin biaya serta utangnya. STAA menang di ketajaman, SIMP menang di ukuran dan integrasi, AALI menang di output dan revenue, LSIP kuat di hulu tapi kurang leverage hilir, BWPT besar tapi marginnya tipis, dan TBS jelas bukan cerita sawit murni.

🔹 AALI tidak buka data luas hektare, tapi panen 3.009.024 ton

🔹 SIMP buka hektare jelas, 237.437 ha sawit

🔹 AALI panen lebih besar dari SIMP

🔹 Jadi AALI kemungkinan sangat luas, sangat produktif, atau dua-duanya

🌴 Jejak kebun

🔹 SIMP sawit 237.437 ha

🔹 LSIP sawit 90.798 ha

🔹 BWPT sawit 74.339 ha

🔹 STAA sawit 41.696 ha

🔹 TBS sawit 2.003 ha

▫️ HGU 8.633 ha

▫️ Lahan belum termanfaatkan 6.630 ha

Upgrade skill https://cutt.ly/Ve3nZHZf

💰 Revenue sawit

🔹 AALI Rp 28,65 triliun

🔹 SIMP Rp 21,05 triliun

🔹 STAA Rp 9,66 triliun

🔹 BWPT Rp 5,76 triliun

🔹 LSIP Rp 5,51 triliun

🔹 TBS sekitar Rp 119 miliar

🏆 Laba

🔹 SIMP laba usaha konsolidasi Rp 3,96 triliun

▫️ Perkebunan Rp 2,45 triliun

▫️ Hilir Rp 1,58 triliun

🔹 STAA laba bersih Rp 1,82 triliun

🔹 AALI laba bersih Rp 1,53 triliun

🔹 LSIP laba usaha sawit Rp 1,05 triliun

🔹 BWPT laba bersih Rp 379,10 miliar

🔹 TBS rugi usaha sekitar Rp 159 miliar

🏭 Yang bikin beda

🔹 STAA unggul karena hilir

▫️ Produk turunan sawit Rp 4,91 triliun

🔹 SIMP unggul karena terintegrasi dari kebun sampai minyak dan lemak nabati

🔹 AALI juga kuat di olahan, MKS dan turunannya Rp 25,52 triliun

🔹 LSIP lebih hulu murni, jadi nilai tambah lebih terbatas

🔹 BWPT besar di kebun, tapi beban pokok Rp 4,17 triliun dan bunga Rp 425 miliar menekan laba

🔹 TBS sawit bukan mesin utama, jadi sulit capai efisiensi

🔹 AALI punya hidden value tanah

▫️ Nilai buku tanah Rp 591,72 miliar

▫️ Nilai wajar tanah dan bangunan Rp 8,35 triliun

🔹 Tanaman produktif AALI Rp 7,38 triliun

▫️ Tanaman menghasilkan Rp 5,99 triliun

▫️ Tanaman belum menghasilkan Rp 1,39 triliun

🔹 Pusat gravitasi AALI paling besar di Kalimantan Rp 2,96 triliun

▫️ Sumatera Rp 1,88 triliun

▫️ Sulawesi Rp 1,13 triliun

▫️ Jawa Rp 6,47 miliar

🔹 Luas lahan itu fondasi, bukan penentu akhir

🔹 Output panen lebih penting dari sekadar hektare

🔹 Hilirisasi paling kuat menggandakan revenue dan laba

🔹 AALI dan SIMP unggul di ukuran besar

🔹 STAA unggul di efisiensi dan nilai tambah

🔹 LSIP kuat di hulu tapi kurang dorongan hilir

🔹 BWPT besar tapi margin tipis

🔹 TBS terlalu kecil untuk jadi cerita sawit utama

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/7