$STAA vs $SIMP vs $TOBA LK Full Year 2025: Di Bawah Sawit yang Sama Tapi Mesin Labanya Beda?

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

STAA vs SIMP vs TOBA sama-sama punya bisnis sawit tapi sumber laba mereka berbeda-beda. Di sinilah banyak investor sering kejebak. Melihat kata sawit lalu mengira mesin uangnya sama. Padahal kalau diselami lebih dalam, ketiganya berdiri di tiga jalur yang berbeda. SIMP itu raksasa sawit terintegrasi yang hidup dari kebun plus hilirisasi. STAA itu pemain yang lebih ramping, lebih fokus, tapi sangat efisien dan sangat lincah mengubah sawit jadi laba dan kas. TOBA justru bukan cerita sawit murni. Sawit di TOBA lebih mirip cabang kecil di tengah tubuh bisnis yang sedang jungkir-balik pindah dari batubara ke energi baru, limbah, dan kendaraan listrik. Jadi meski secara permukaan ada irisan sawit, secara isi dapur mereka beda jauh. Yang satu kuat karena ukuran dan integrasi, yang satu kuat karena efisiensi dan disiplin, dan yang satu lagi justru sedang berdarah-darah karena mesin laba lamanya dipreteli saat masa transisi. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau dilihat dari akar bisnisnya, SIMP dan STAA memang benar-benar hidup dari sawit. SIMP punya rantai usaha dari pembibitan, kebun, pengolahan, sampai minyak goreng dan margarin. Itu penting, karena artinya SIMP tidak cuma jual tandan buah segar atau CPO, tapi juga bisa menikmati nilai tambah di hilir. STAA juga hidup dari sawit, tetapi modelnya lebih murni dan lebih terkonsentrasi pada budidaya, pengolahan CPO, dan turunannya. TOBA beda sendiri. Sawit bukan pusat napasnya. Secara historis dia pemain batubara, lalu sekarang sedang menggeser tubuhnya ke pembangkit, energi terbarukan, pengelolaan limbah, dan kendaraan listrik. Sawit memang ada lewat anak usaha PKU, tapi porsinya kecil sekali terhadap total aset. Jadi kalau investor mencari emiten sawit murni, TOBA jelas tidak bisa dibaca dengan lensa yang sama seperti STAA dan SIMP. Ini perbedaan mendasar pertama, yaitu dua nama pertama memanen sawit sebagai mesin utama, sedangkan TOBA menjadikan sawit hanya sebagai bagian kecil di tengah perubahan identitas bisnis.

Kalau masuk ke soal luas lahan, selisih ukurannya sangat lebar. SIMP berdiri seperti raksasa. Lahan tertanam kelapa sawitnya 237.437 hektare, ditambah karet 16.203 hektare, tebu 13.719 hektare, dan hutan tanaman industri 9.635 hektare. Jadi total jejak lahannya sangat besar dan tersebar di Jawa, Sumatera, Kalimantan, dan Sulawesi. STAA jauh lebih kecil dengan lahan tertanam sawit 41.696 hektare dan karet 99 hektare. Secara ukuran, STAA ini kelas menengah. Namun justru karena lebih kecil, dia terlihat lebih gesit. TOBA paling unik. HGU-nya 8.633 hektare, tetapi yang benar-benar ditanami sawit hanya 2.003 hektare. Artinya ada 6.630 hektare yang belum dimanfaatkan optimal. Ini membuat sawit TOBA terasa seperti aset yang belum matang, bahkan bisa dibilang lahan tidurnya besar sekali. Jadi kalau dilihat dari ukuran fisik, urutannya sangat jelas. SIMP paling besar, STAA menengah, TOBA paling kecil dan paling banyak ruang kosong yang belum bekerja.

Kalau masuk ke kualitas aset tetap, ceritanya makin menarik. SIMP punya biaya perolehan aset tetap Rp 38,37 triliun dengan akumulasi penyusutan Rp 20,90 triliun, jadi nilai netonya Rp 17,46 triliun. Artinya sekitar 54% asetnya sudah disusutkan. Ini menandakan basis aset SIMP tua dan sangat matang. SIMP itu perusahaan dengan tubuh besar yang sudah lama dipakai kerja keras. STAA punya biaya perolehan Rp 7,96 triliun, akumulasi penyusutan Rp 2,92 triliun, dan nilai neto Rp 5,04 triliun. Porsi penyusutannya sekitar 36%. Jadi aset STAA relatif lebih muda dan lebih segar dibanding SIMP. TOBA punya biaya perolehan AS$ 341,1 juta, akumulasi penyusutan AS$ 97,3 juta, dan nilai neto AS$ 243,3 juta, dengan proporsi penyusutan sekitar 12,2%. Secara kasat mata ini tampak paling muda, tetapi harus dibaca hati-hati karena lonjakan aset TOBA di 2025 banyak berasal dari akuisisi perusahaan limbah CEG senilai AS$ 221,9 juta. Jadi rendahnya porsi penyusutan TOBA bukan berarti otomatis sawitnya modern atau perkebunannya lebih efisien, melainkan karena struktur asetnya sudah bercampur dengan aset baru dari bisnis non-sawit. Ini beda besar dengan STAA dan SIMP yang memang asetnya lebih nyambung langsung ke ekosistem kebun dan pengolahan. Upgrade skill https://cutt.ly/Ve3nZHZf

SIMP punya nilai buku tanah Rp 1,46 triliun untuk 271.340 hektare, yang implikasinya sekitar Rp 540 per meter persegi. STAA punya nilai buku tanah Rp 812 miliar untuk 41.696 hektare, setara sekitar Rp 1.940 per meter persegi. TOBA, dengan asumsi nilai buku tanah sekitar Rp 49 miliar untuk 8.633 hektare, juga berada di kisaran Rp 570 per meter persegi. Jadi STAA secara nilai buku tanah per meter terlihat jauh lebih tinggi dibanding SIMP dan TOBA. Ini bisa dibaca dua sisi. Sisi pertama, lahan STAA mungkin lebih mahal secara historis atau komposisi akuisisinya lebih baru. Sisi kedua, SIMP dan TOBA menyimpan tanah dengan nilai buku lama yang sangat murah, sehingga potensi selisih antara nilai buku dan nilai ekonomi riil bisa besar. Untuk investor bernuansa aset, angka seperti ini menarik karena sering menjadi sumber hidden value. Tapi tentu tidak semua tanah murah di buku berarti langsung mudah dimonetisasi. Lokasi, legalitas, produktivitas, dan integrasi operasional tetap menentukan.

Kalau pindah ke kualitas laba dan kas, STAA dan SIMP sama-sama enak dilihat, tapi karakternya beda. CFO dibanding laba bersih menunjukkan SIMP di 1,21 kali. Artinya laba bersih Rp 2,82 triliun didukung CFO sekitar Rp 3,4 triliun. Ini kualitas laba yang sangat bagus karena uangnya benar-benar masuk. STAA ada di 0,89 kali. Masih sehat, walau sedikit di bawah 1 kali, dengan CFO Rp 1,63 triliun dan laba bersih Rp 1,82 triliun. Ini masih sangat baik, hanya saja tidak sebersih SIMP. TOBA tidak bisa ikut lomba di metrik ini karena laba bersihnya justru minus AS$ 161,9 juta dan CFO hanya AS$ 5 juta. Jadi di sini pemisahannya tajam. SIMP unggul di kualitas konversi laba ke kas, STAA tetap kuat, dan TOBA anjlok jauh. Ini juga menjelaskan perbedaan sumber kekuatan mereka. SIMP menang karena mesin bisnis yang besar dan matang masih bisa mengubah laba jadi uang tunai. STAA menang karena operasi sawit dan refinery-nya sangat efisien. TOBA kalah karena transisinya terlalu menyakitkan dan mesin kas lama dari IPP serta batubara tidak lagi menopang seperti sebelumnya. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau utang berbunga dibanding CFO, STAA cuma 1,09 kali. Ini sangat sehat. Secara kasar, dengan CFO setahun, STAA hampir bisa menyelesaikan seluruh utang berbunganya. SIMP ada di 2,76 kali, masih sehat dan cukup masuk akal untuk perusahaan besar dengan operasi luas. TOBA ada di 64,7 kali. Ini level yang langsung memisahkan dunia. Artinya CFO-nya sangat kecil dibanding utang berbunga. Dalam praktik, angka seperti ini memberi sinyal bahwa utang TOBA tidak bisa ditopang oleh mesin kas operasional 2025. Jadi kalau investor mencari keamanan likuiditas, STAA paling nyaman, SIMP masih aman, TOBA paling rawan. Ini bukan detail kecil. Ini inti sekali. Karena laba boleh saja berubah-ubah, tapi utang harus dibayar dengan kas, bukan dengan narasi transformasi.

Kalau melihat hubungan piutang terhadap pendapatan, STAA lagi-lagi paling rapi di 2,7%. SIMP 6,4%. TOBA 11,3%. Artinya STAA paling cepat menarik uang dari pelanggan. STAA itu jualan sawit lalu uangnya cepat masuk. SIMP masih baik, tapi lebih lambat. TOBA paling lambat di antara tiga nama ini. Ini sejalan dengan karakter bisnisnya. Sawit biasanya lebih cepat mutar kalau rantai komersialnya rapi dan pasar serapannya kuat. Maka wajar STAA unggul karena fokusnya kuat dan pelanggannya disiplin. SIMP yang lebih besar dan lebih kompleks masih efisien, tapi tentu lebih berat secara administrasi. TOBA yang bisnisnya campuran justru terlihat paling lemah di sisi ini.

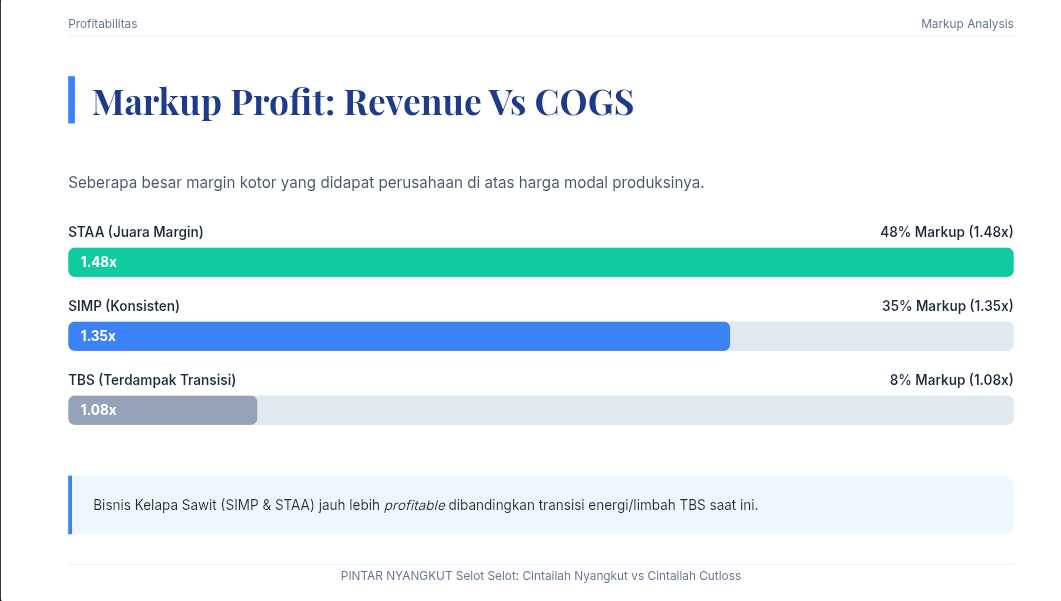

Hubungan pendapatan dengan beban pokok juga sangat menjelaskan siapa yang paling manis margin kotornya. STAA mencatat 1,48 kali, SIMP 1,35 kali, TOBA 1,08 kali. Ini berarti STAA paling unggul dalam markup terhadap modal pokok. Sawit STAA benar-benar menghasilkan margin kotor yang tebal. SIMP juga bagus, tetapi kalah efisien dibanding STAA. TOBA hampir datar. Dengan angka 1,08 kali, ruang margin kotornya sangat tipis. Jadi kalau dilihat dari kualitas inti operasi, STAA justru yang paling cantik. Dia tidak sebesar SIMP, tetapi tiap rupiah penjualannya terlihat lebih efektif menghasilkan laba kotor. Di sinilah STAA tampak seperti pemain menengah yang sangat tajam. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau pendapatan dibanding SGA, pola yang keluar sedikit berbeda. SIMP paling efisien dengan 16,2 kali, lalu STAA 10,7 kali, dan TOBA 5,2 kali. Ini menunjukkan bahwa skala besar SIMP memberi keuntungan nyata. Perusahaan sebesar SIMP bisa menyebar beban penjualan dan administrasi ke omzet yang sangat besar, sehingga efisiensinya di level overhead lebih unggul. STAA masih bagus, tapi tidak sekuat SIMP dalam urusan skala ekonomi. TOBA lagi-lagi tertinggal. Jadi kalau disederhanakan, STAA menang di ketajaman margin kotor dan kerapian operasi sawit, sementara SIMP menang di ukuran, integrasi, dan efisiensi overhead. TOBA tertinggal di dua-duanya.

Perputaran persediaan juga bicara banyak. Persediaan dibanding COGS di SIMP 22,4%, STAA 13,6%, dan TOBA 3,2%. STAA tampak lebih cepat memutar barang dibanding SIMP. Ini tanda bahwa rantai distribusi dan penjualannya sangat lancar. SIMP sedikit lebih lambat, mungkin juga karena skala bisnisnya lebih besar dan komposisi produknya lebih beragam sampai hilir. TOBA paling rendah, tapi angka itu tidak bisa langsung dianggap paling bagus karena bisnisnya sudah tidak comparable secara lurus dengan dua emiten sawit murni. Bisa jadi karena struktur persediaan TOBA memang berbeda akibat komposisi usaha yang campuran dan tekanan bisnisnya lebih berat.

Kalau dilihat dari total aset, SIMP tetap raksasa dengan Rp 41,3 triliun. STAA Rp 9,5 triliun. TOBA sekitar AS$ 793 juta atau kira-kira Rp 13,3 triliun kalau pakai kurs di LK. Jadi secara ukuran badan, SIMP sekitar 4,3 kali STAA. TOBA lebih besar dari STAA kalau dikonversi kasar ke rupiah, tapi sekali lagi badannya campuran. Jadi investor jangan tertipu ukuran total aset TOBA. Aset besar TOBA tidak berarti mesin sawitnya besar. Sebagian besar nilai itu justru datang dari tubuh bisnis lain yang sedang berubah bentuk. Upgrade skill https://cutt.ly/Ve3nZHZf

Sumber laba mereka juga mempertegas perbedaan karakter. SIMP mendapat tenaga besar dari divisi minyak dan lemak nabati Rp 14,9 triliun dan perkebunan Rp 14,4 triliun. Jadi laba SIMP datang dari kombinasi kebun dan hilir. Ini model yang kuat karena lebih tahan terhadap fluktuasi satu mata rantai. STAA justru sangat menarik karena refinery atau turunan kelapa sawitnya melonjak ke Rp 4,91 triliun dari hanya Rp 1,05 triliun di 2024. Artinya STAA sedang berhasil naik kelas di hilir dan tidak lagi hanya bergantung pada sisi hulu. Laba STAA tumbuh 25% menjadi Rp 1,82 triliun. CFO Rp 1,63 triliun, capex Rp 418 miliar, berarti free cash flow sekitar Rp 1,2 triliun. Itu sangat tebal untuk perusahaan seukuran ini. SIMP juga tumbuh bagus. Laba naik 29% dari Rp 2,18 triliun ke Rp 2,82 triliun, CFO naik 49%, dan free cash flow juga tebal. Jadi pada 2025, dua nama ini sama-sama menang, hanya dengan gaya berbeda. SIMP menang karena skala raksasa yang matang. STAA menang karena efisiensi dan akselerasi hilir. TOBA justru mengalami kebalikan. Bisnis batubaranya rugi usaha AS$ 29,8 juta. Pendapatan pengelolaan limbah AS$ 155 juta belum cukup menutup hilangnya laba dari IPP yang dijual. Akhirnya laba bersih minus AS$ 161,9 juta. Jadi pada TOBA, sawit bukan penyelamat. Ia terlalu kecil untuk menahan luka besar dari restrukturisasi bisnis utama.

Kalau masuk ke disiplin pelanggan dan vendor, STAA terlihat paling bersih. Dari piutang pihak ketiga Rp 261 miliar, yang berumur di atas 90 hari nihil dan tidak ada pencadangan. Ini level disiplin pelanggan yang sangat nyaman. SIMP juga sangat bagus. Dari piutang Rp 1,34 triliun, CKPN hanya Rp 444 juta, kurang dari 0,05%, dan piutang di atas 90 hari hanya Rp 10 miliar. Jadi meski skala bisnisnya jauh lebih besar, kualitas penagihannya tetap bagus. TOBA ada sedikit masalah, tetapi masih kecil secara nominal, dengan piutang di atas 90 hari AS$ 539 ribu dan ECL AS$ 259 ribu. Masalah sebenarnya justru muncul di sisi kewajiban ke vendor. SIMP dan STAA terlihat tertib. STAA hanya punya utang usaha lewat 90 hari Rp 1,2 miliar. SIMP punya tunggakan di atas 90 hari Rp 77 miliar, kecil dibanding skala usahanya. TOBA berbeda. Utang lain-lain jangka panjang pihak ketiga melonjak ke AS$ 39,58 juta dari AS$ 3,4 juta pada 2024, naik lebih dari 10 kali. Ini memberi kesan kuat bahwa TOBA sedang menahan pengeluaran kas dan mengulur kewajiban non-bank untuk menjaga likuiditas. TOBA sedang menarik napas panjang dan menunda beban sebisa mungkin. Upgrade skill https://cutt.ly/Ve3nZHZf

SIMP berhasil menang besar melawan KPPU. Denda Rp 40,88 miliar dibalikkan jadi keuntungan setelah Mahkamah Agung menolak kasasi KPPU. Itu kabar baik. Tapi di sisi lain, muncul denda administratif kehutanan akibat banjir Sumatera sebesar Rp 2,33 triliun yang sangat material. Denda itu sudah dibayar ke escrow account, tetapi masih dilawan lewat keberatan. Jadi SIMP punya kekuatan operasional bagus, tapi juga membawa beban isu regulasi yang tidak kecil. STAA jauh lebih bersih. Isu hukumnya lebih berupa sengketa pajak anak usaha sekitar Rp 5,57 miliar dan Rp 15,01 miliar, level yang secara ukuran tidak mengancam tubuh perusahaan. TOBA justru paling sepi dari sisi litigasi material. Jadi uniknya, yang paling sehat secara laba dan kas bukan yang paling bersih dari isu hukum, sedangkan yang paling babak-belur secara laba justru relatif tenang di sisi sengketa material.

SIMP adalah mesin besar yang kuat karena integrasi, luas lahan, skala ekonomi, dan kemampuan mengubah operasi raksasa menjadi kas yang nyata. Kekurangannya, asetnya lebih tua, kompleksitasnya lebih tinggi, dan ada beban isu regulasi yang tidak ringan. STAA adalah pemain yang lebih kecil tetapi sangat efisien, sangat disiplin, cepat memutar barang, cepat menagih uang, utangnya kecil, dan free cash flow-nya sangat tebal. Dalam banyak metrik kualitas, STAA justru lebih tajam daripada SIMP. TOBA adalah cerita yang sama sekali berbeda. Badannya campuran, sawitnya kecil, lahan tidurnya besar, CFO ambruk, rugi besar, dan likuiditas terlihat tertekan. Jadi menaruh TOBA dalam satu napas yang sama dengan SIMP dan STAA sebagai emiten sawit sebenarnya sudah agak menyesatkan sejak awal.

SIMP itu kuat dan besar, STAA itu kecil tapi sangat tajam, dan TOBA itu sedang sibuk menyelamatkan transisi bisnisnya sendiri. Dari sisi kualitas sawit murni, STAA paling enak dilihat. Dari sisi skala dan kedalaman integrasi, SIMP sulit ditandingi. Dari sisi tekanan finansial, TOBA paling berat. Jadi STAA vs SIMP vs TOBA sama-sama punya bisnis sawit, tapi sumber laba mereka benar-benar berbeda. Pada SIMP, sawit dan hilirisasi adalah kerajaan besar. Pada STAA, sawit adalah mesin efisien yang sangat disiplin. Pada TOBA, sawit hanyalah bagian kecil yang tidak cukup besar untuk menutup luka dari perubahan arah bisnis yang jauh lebih besar. Upgrade skill https://cutt.ly/Ve3nZHZf

🔹 STAA dan SIMP sama-sama sawit murni

🔹 TOBA bukan pure sawit

🔹 Jadi sumber laba mereka memang beda sejak awal

🏆 Kualitas bisnis

🔹 STAA paling efisien

▫️ Margin kotor paling tebal

▫️ Piutang paling rapi

▫️ Utang sangat ringan

🔹 SIMP paling besar

▫️ Lahan paling luas

▫️ Bisnis paling terintegrasi

▫️ CFO paling kuat secara nominal

🔹 TOBA paling berat

▫️ Sawit kecil

▫️ Masih transisi bisnis

▫️ Rugi besar

Upgrade skill https://cutt.ly/Ve3nZHZf

💰 Laba dan kas

🔹 SIMP laba Rp 2,82 triliun

🔹 STAA laba Rp 1,82 triliun

🔹 TOBA rugi AS$ 161,9 juta

🔹 SIMP dan STAA sama-sama sehat

🔹 TOBA paling tertekan

📌 Karakter

🔹 STAA kecil tapi tajam

🔹 SIMP besar dan matang

🔹 TOBA sawitnya bukan penopang utama

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/10