$JSMR Perusahaan yang Terlalu Dicintai Bank

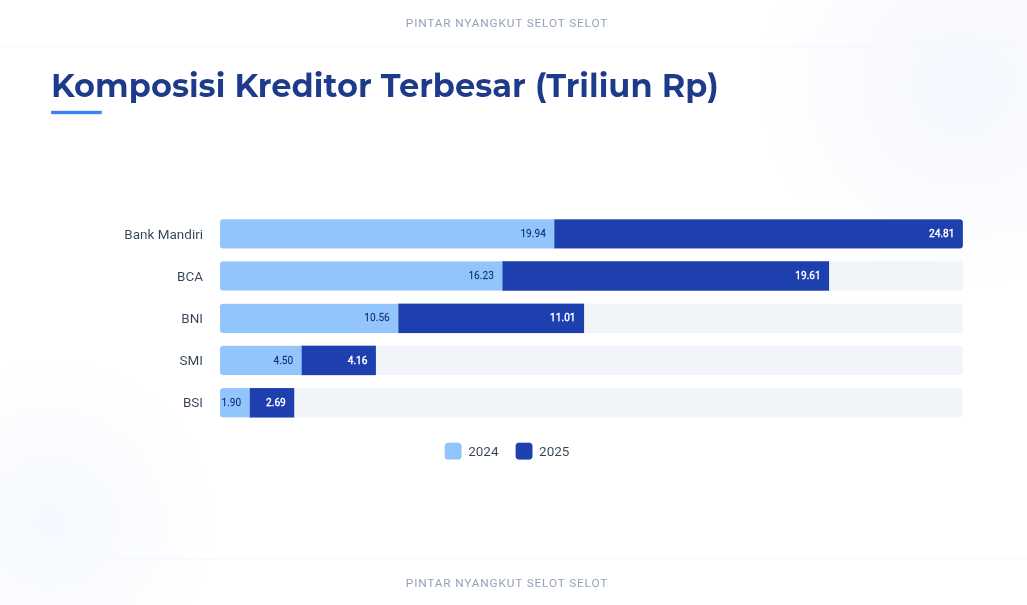

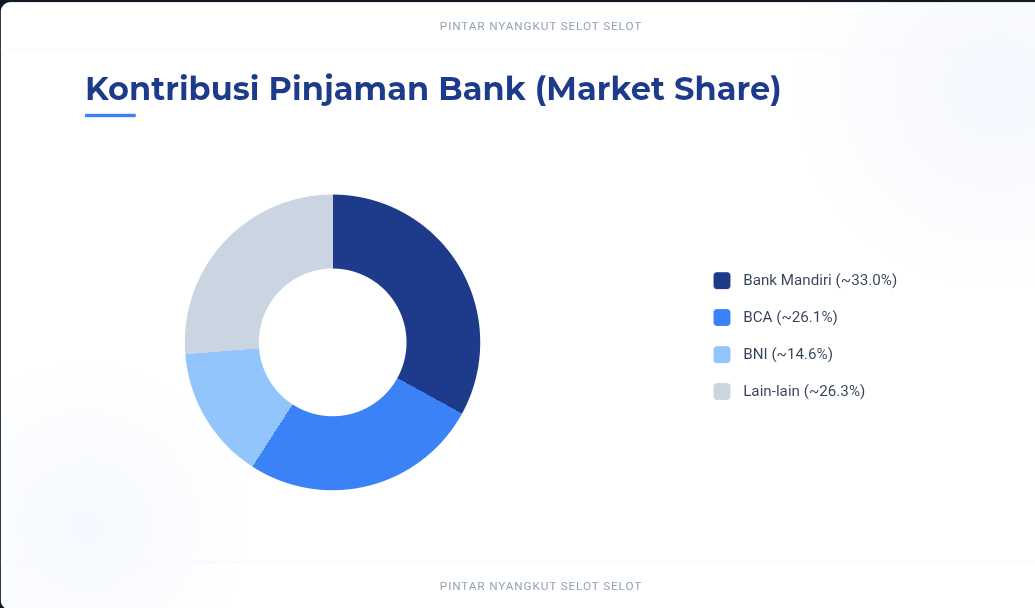

$BBCA dan $BMRI serta berbagai bank di Indonesia sangat cinta dengan JSMR. Ini adalah fakta real yang terpampang di LK Full Year 2025 JSMR. Kalau dilihat dari komposisi kreditornya, cinta itu bukan cinta tipis-tipis, tapi cinta yang sudah level pembiayaan puluhan triliun. Total utang berbunga JSMR sekitar Rp 74,96 triliun, dan porsi terbesarnya menumpuk di sedikit nama besar. Mandiri paling dominan dengan Rp 24,81 triliun atau sekitar 33,0% dari total, lalu BCA Rp 19,61 triliun atau sekitar 26,1%, kemudian BNI Rp 11,01 triliun atau sekitar 14,6%. Tiga nama ini saja sudah menggenggam sekitar 73,7% dari total utang berbunga JSMR. Jadi gambarnya jelas, pusat gravitasi pendanaan JSMR memang bertumpu di bank-bank besar. Ini bukan pola utang yang menyebar rata ke banyak kreditur kecil, melainkan pola yang terkonsentrasi ke pemberi dana kelas berat yang memang berani membiayai infrastruktur jangka panjang. External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Kalau diurutkan dari yang paling dominan, Mandiri berdiri di puncak dengan jarak yang cukup nyaman. Selisihnya dengan BCA sekitar Rp 5,20 triliun. BCA sendiri juga tidak main-main karena porsinya seperempat lebih dari total utang berbunga. Setelah itu BNI masih sangat relevan, tapi sudah masuk lapisan kedua karena porsinya turun cukup jauh dibanding dua pemimpin teratas. Setelah tiga besar ini, skalanya langsung mengecil. SMI ada di Rp 4,16 triliun atau 5,5%, lalu BSI Rp 2,69 triliun atau 3,5%, obligasi publik Rp 2,54 triliun atau 3,4%, dan BRI Rp 1,80 triliun atau 2,4%. Sisanya, sekitar 11,5%, diisi oleh BPD dan bank lain seperti Bank Jatim, Bank Papua, Bank Jateng, Bank Mega, CIMB Niaga, Permata, dan lainnya. Jadi struktur ini menunjukkan dua hal sekaligus. Pertama, JSMR sangat dipercaya bank besar. Kedua, JSMR juga tetap menjaga jalur pendanaan yang cukup beragam supaya tidak menggantung total pada satu pintu saja.

Kalau dibandingkan dengan posisi 2024, arah pergerakannya juga menarik. Utang JSMR ke Mandiri naik dari Rp 19,94 triliun ke Rp 24,81 triliun, tumbuh 24,4%. BCA naik dari Rp 16,23 triliun ke Rp 19,61 triliun, tumbuh 20,8%. BNI cuma naik 4,2%, jadi pertumbuhannya jauh lebih kalem dibanding dua nama tadi. SMI justru turun 7,5%, dari Rp 4,50 triliun ke Rp 4,16 triliun. BSI melonjak paling agresif, dari Rp 1,90 triliun ke Rp 2,69 triliun, tumbuh 41,5%. Obligasi publik juga naik 38,7%, dari Rp 1,83 triliun ke Rp 2,54 triliun. BRI malah turun 10,4%, dari Rp 2,01 triliun ke Rp 1,80 triliun. Dari sini kelihatan ada dua lapisan cerita. Nama-nama terbesar seperti Mandiri dan BCA tetap menambah eksposur besar dalam nilai absolut, sedangkan BSI dan obligasi publik menonjol di sisi laju pertumbuhan. Jadi yang paling besar belum tentu yang paling agresif pertumbuhannya. Ini penting, karena menunjukkan bahwa ekspansi pembiayaan JSMR di 2025 bukan cuma ditopang satu kanal, melainkan ada penguatan di bank konvensional besar, bank syariah, dan pasar obligasi. Upgrade skill https://cutt.ly/Ve3nZHZf

Karakter masing-masing kreditur juga beda. Mandiri tampak seperti jangkar utama, karena bukan cuma nilainya paling besar, tapi juga posisinya sebagai pimpinan sindikasi membuat perannya lebih strategis dari sekadar angka nominal. BCA kelihatan seperti partner yang sangat serius, karena porsinya juga sangat besar dan di beberapa entitas anak justru covenant-nya paling ketat. BNI terlihat lebih stabil dan tidak terlalu agresif menambah porsi, jadi kesannya lebih menjaga ritme. SMI menarik karena nominalnya tidak sebesar tiga raksasa tadi, tetapi secara karakter justru paling unik. Ada fasilitas tertentu dengan bunga nihil 0% per tahun pada 31 Desember 2025, turun dari 6,20% di 2024. Itu bukan fitur yang biasa. BSI juga unik karena pertumbuhannya paling cepat dan bunga termurah di pinjaman bank komersial, yaitu 5,10% per tahun. Obligasi publik punya ciri lain lagi, yaitu bunga tetap dan jadi alat refinancing yang penting. BRI justru tampak lebih konservatif karena eksposurnya menurun.

Yang paling dekat jatuh temponya adalah fasilitas talangan Bank Permata di anak usaha JPB yang jatuh tempo 30 April 2026, lalu pinjaman Maybank di JMJ pada 17 Mei 2026. Ini tipe utang yang napasnya pendek, jadi fungsinya lebih taktis. Di ujung lain, ada kredit investasi sindikasi untuk JPB yang baru jatuh tempo 25 September 2040. Artinya spektrum tenor JSMR itu lebar sekali, dari yang hitungan bulan sampai yang hitungan belasan tahun. Ini ciri khas project finance infrastruktur. Jadi investor tidak boleh melihat total utang Rp 75 triliun itu seolah semua harus dibayar besok pagi. Yang lebih relevan adalah peta jatuh temponya. Dalam konteks itu, kewajiban pokok yang harus dibayar dalam satu tahun ke depan sebesar Rp 3,62 triliun justru terlihat cukup jinak dibanding kas Rp 6,75 triliun dan CFO Rp 5,66 triliun. Upgrade skill https://cutt.ly/Ve3nZHZf

Obligasi berkelanjutan II tahun 2020 seri D mematok bunga tetap 9,00% per tahun. Untuk pinjaman bank, Permata menagih 8,65% per tahun pada dana talangan. Jadi utang mahal itu memang ada, terutama untuk fasilitas yang sifatnya lebih pendek atau lebih spesifik. Sebaliknya, ujung paling ringan datang dari SMI dengan 0% pada fasilitas tertentu, lalu BSI 5,10% untuk pinjaman bank komersial. Dari sini terlihat bahwa biaya dana JSMR tidak seragam. Ada lapisan mahal, menengah, dan murah. Ini bagus karena menandakan perusahaan tidak membiayai semuanya dengan instrumen bunga tinggi. Tapi ini juga berarti kualitas manajemen liabilitas sangat menentukan, karena salah susun komposisi bisa membuat biaya bunga melonjak lebih tajam di masa depan.

Soal syarat pembatasan, BCA menonjol paling keras. Secara umum, para kreditur masih memberi pagar DER maksimal 5 kali. Itu masih longgar untuk bisnis infrastruktur. Tapi di entitas anak Jasamarga Surabaya Mojokerto, BCA membatasi DER hanya 2,2 kali. Ini jauh lebih ketat. Artinya BCA berani kasih uang besar, tapi tetap disiplin soal kontrol risiko. Dalam bahasa yang lebih manusiawi, BCA cinta, tapi cintanya pakai syarat. Ini justru sehat. Kreditur yang terlalu longgar juga tidak bagus karena bisa mendorong debitur terlalu santai. Dengan covenant seperti ini, JSMR dipaksa menjaga disiplin struktur modal di entitas tertentu.

Kalau dikaitkan dengan kemampuan bayar, secara matematis utang Rp 75 triliun dibagi CFO Rp 5,66 triliun memang memberi gambaran sekitar 13 hingga 14 tahun kalau seluruh CFO dipakai buat melunasi pokok dan tidak ada ekspansi baru. Tapi ini hitungan yang terlalu statis untuk bisnis tol. Dalam realitasnya, JSMR tidak didesain menjadi perusahaan yang mengejar utang nol dalam waktu singkat. Modelnya adalah membangun aset berumur konsesi 40 sampai 50 tahun, menghasilkan arus kas bertahap, lalu refinancing dilakukan secara disiplin saat perlu. Jadi lebih tepat melihat apakah JSMR aman untuk horizon pendek dan menengah. Untuk horizon pendek, jawabannya cukup aman. Kas Rp 6,75 triliun sudah lebih besar dari kewajiban pokok satu tahun Rp 3,62 triliun, dengan coverage sekitar 1,86 kali. Kalau ditambah CFO Rp 5,66 triliun, bantalan likuiditas operasionalnya makin kuat. Jadi bank cinta ke JSMR bukan tanpa alasan. Mereka lihat ada aset tol, ada rekening pendapatan tol, ada konsesi panjang, dan ada arus kas yang nyata. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau dibedakan lebih dalam, kekuatan terbesar JSMR adalah akses ke kreditur papan atas dan struktur pembiayaan jangka panjang yang nyambung dengan sifat asetnya. Ini keunggulan yang tidak semua emiten punya. Banyak perusahaan bisa pinjam, tapi tidak semua bisa pinjam dari Mandiri, BCA, dan BNI dalam ukuran sebesar ini secara berulang. Kelemahannya, konsentrasi ke beberapa nama besar juga berarti posisi tawar kreditur utama tetap kuat. Lalu sebagian fasilitas dengan bunga tinggi dan covenant ketat menunjukkan bahwa tidak semua bagian struktur utang JSMR itu empuk. Ada bagian yang nyaman, ada yang mahal, ada yang dijaga ketat. Jadi profil utangnya itu campuran antara utang premium, utang strategis, dan utang taktis.

Jadi Bank Mandiri adalah tulang punggung utama utang JSMR, BCA adalah partner super-serius yang tegas, BNI adalah pendamping stabil, SMI adalah sumber dana yang paling bersahabat secara karakter, BSI adalah pemain yang pertumbuhannya paling agresif dan paling ringan bunganya di bank komersial, obligasi publik adalah jalur pelengkap yang penting untuk refinancing, sedangkan BRI dan bank-bank lain mengisi lapisan pendukung. Ini membuat struktur kreditur JSMR terlihat tidak sembarangan. Besar, panjang, dan kompleks, tapi masih masuk akal untuk bisnis jalan tol yang memang padat modal.

Jadi BBCA dan BMRI serta berbagai bank di Indonesia memang sangat cinta dengan JSMR karena angkanya nyata. Bedanya, cinta mereka itu bukan cinta buta. Mereka cinta karena bisnis tol JSMR punya arus kas, aset konsesi, dan prospek jangka panjang yang layak dibiayai. Tapi mereka juga tetap pasang bunga, tenor, agunan, dan covenant sesuai level risiko. Jadi ini hubungan yang saling butuh, bukan dongeng romantis. Bank butuh debitur besar yang bisa bayar bunga bertahun-tahun. JSMR butuh bank yang mau mendanai beton, aspal, dan konsesi puluhan tahun. Dan di laporan 2025, hubungan itu terlihat sangat terang. Upgrade skill https://cutt.ly/Ve3nZHZf

🏦 Pemberi dana terbesar

🔹 BMRI Rp 24,81 triliun

🔹 BBCA Rp 19,61 triliun

🔹 BBNI Rp 11,01 triliun

🔹 Tiga nama ini kuasai sekitar 73,7% utang berbunga

📈 Yang paling agresif

🔹 BSI naik 41,5%

🔹 Obligasi publik naik 38,7%

🔹 BMRI naik 24,4%

🔹 BBCA naik 20,8%

🔹 BBNI naik 4,2%

Upgrade skill https://cutt.ly/Ve3nZHZf

💸 Yang paling ringan dan paling mahal

🔹 SMI ada fasilitas 0%

🔹 BSI bunga 5,10%

🔹 Obligasi Seri D bunga 9,00%

🔹 Permata 8,65%

⏳ Napas utang

🔹 Paling cepat Permata 30 April 2026

🔹 Maybank 17 Mei 2026

🔹 Paling panjang sampai 25 September 2040

🛡️ Daya bayar

🔹 Kas Rp 6,75 triliun

🔹 CFO Rp 5,66 triliun

🔹 Jatuh tempo 1 tahun Rp 3,62 triliun

🔹 Likuiditas jangka pendek masih aman

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/10