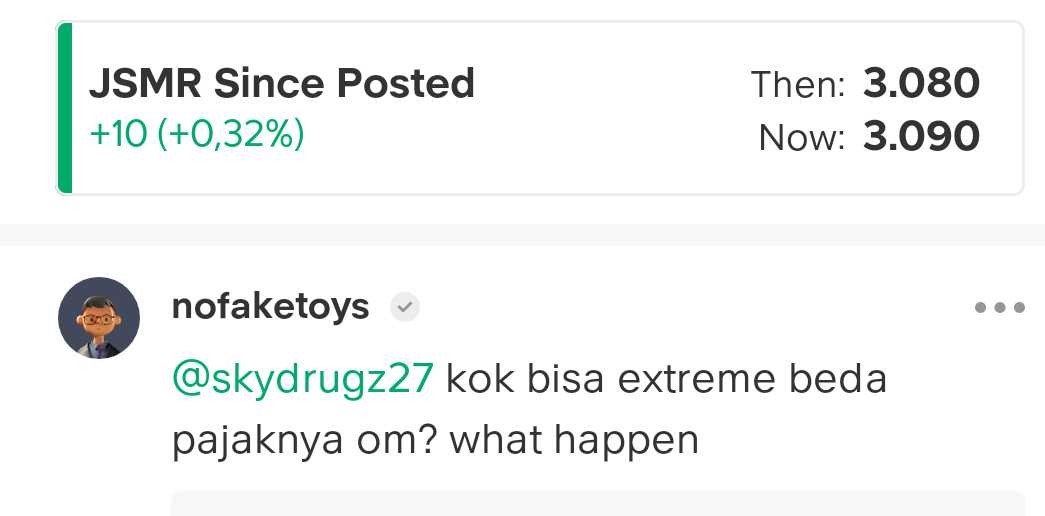

$JSMR Beban Pajak Adalah Masalah Terbesar di 2025

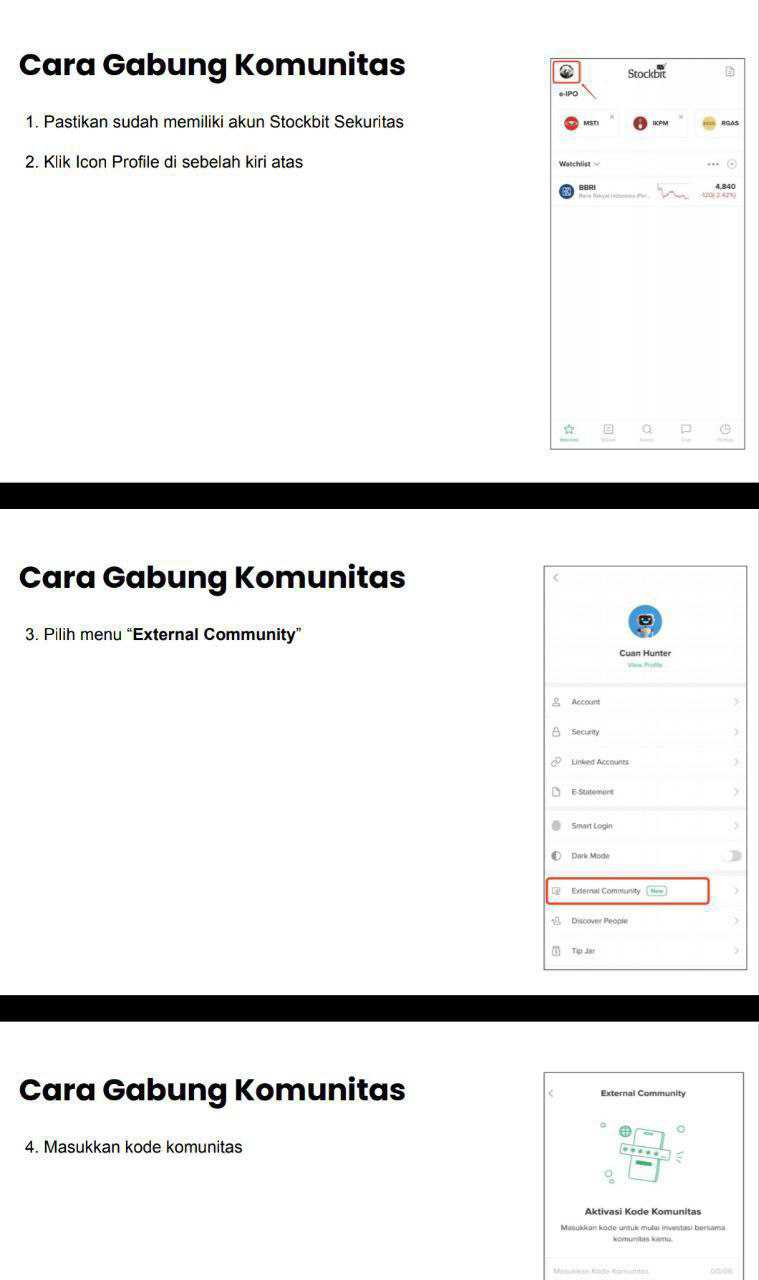

Pertanyaan salah satu user Stockbit bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Ada user Stockbit yang mempertanyakan kenapa beban pajak JSMR bisa meroket di 2025. Sebenarnya itu sangat sederhana. Ini bukan cerita bisnis tol JSMR tiba-tiba rusak, bukan cerita ada denda pajak, dan bukan juga cerita perusahaan mendadak boros di sisi operasional. Yang terjadi justru lebih teknis, yaitu arah pajak tangguhan berbalik total. Tahun 2024 JSMR seperti dapat bantalan laba dari manfaat pajak tangguhan yang sangat besar. Tahun 2025 bantalan itu hilang, bahkan berubah jadi beban. Jadi dari luar memang kelihatan aneh. Pendapatan tol naik, laba sebelum pajak juga naik, tapi laba bersih malah tertekan karena pajak melonjak. Padahal akar masalahnya bukan bisnis inti, melainkan normalisasi akuntansi pajak.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau lihat angkanya, operasional JSMR di 2025 sebenarnya masih sehat. Pendapatan tol naik dari Rp 17,22 triliun menjadi Rp 18,15 triliun. Laba sebelum pajak juga naik dari Rp 5,76 triliun menjadi Rp 6,35 triliun. Jadi kalau hanya melihat mesin bisnis intinya, tidak ada tanda-tanda ambruk. Ruas tol existing masih menghasilkan lebih banyak uang. Justru yang bikin orang kaget adalah total beban pajaknya, yang naik sangat tajam dari Rp 157,65 miliar menjadi Rp 1,54 triliun. Selisihnya hampir Rp 1,38 triliun. Itu memang besar sekali. Wajar kalau banyak investor langsung curiga ada sesuatu yang tidak beres. Tapi kalau dibedah, lonjakan itu lebih tepat dibaca sebagai efek pembalikan manfaat pajak tangguhan, bukan sebagai sinyal kebocoran operasional.

Kuncinya ada di komposisi pajak kini dan pajak tangguhan. Pajak kini JSMR naik dari Rp 962,01 miliar menjadi Rp 1,13 triliun. Ini justru normal. Kenapa. Karena laba sebelum pajak juga naik. Jadi kalau laba naik lalu pajak kini ikut naik, itu logika sehat. Tidak ada yang aneh di sini. Yang bikin gambar besar berubah total adalah pajak tangguhan. Pada 2024, JSMR menikmati manfaat pajak tangguhan Rp 804,36 miliar. Itu seperti diskon besar yang menahan total beban pajak agar tetap rendah. Akibatnya, walau pajak kini sudah Rp 962 miliar, total beban pajak yang muncul di laba rugi hanya sekitar Rp 157 miliar. Jadi laba bersih 2024 tampak sangat tertolong. Di 2025 ceritanya berbalik. Manfaat itu hilang dan malah berubah menjadi beban pajak tangguhan Rp 410,83 miliar. Jadi bukan cuma diskonnya hilang, sekarang malah jadi tambahan tagihan. Inilah penyebab utama beban pajak total melonjak ke Rp 1,54 triliun.Upgrade skill https://cutt.ly/Ve3nZHZf

2024 itu tahun di mana laba JSMR dapat subsidi akuntansi dari pajak tangguhan. Sedangkan 2025 itu tahun ketika subsidi itu tidak ada lagi, bahkan berubah arah jadi tekanan. Jadi investor yang membandingkan laba bersih 2024 dan 2025 tanpa membedah pos pajaknya bisa salah paham. Mereka bisa mengira kinerja JSMR menurun dari sisi bisnis inti, padahal tidak begitu. Yang lebih akurat, laba bersih 2024 memang terbantu oleh faktor pajak yang sifatnya tidak normal, sedangkan 2025 lebih mendekati kondisi pajak yang normal. Dalam arti ini, 2025 justru lebih jujur untuk membaca earning power operasional JSMR dibanding 2024. Upgrade skill https://cutt.ly/Ve3nZHZf

Kenapa di 2024 bisa ada manfaat pajak tangguhan sebesar itu. Dari data yang ada, ada dua penyebab utama. Pertama, penerapan PMK 72 yang memungkinkan penyesuaian fiskal terkait amortisasi aset infrastruktur jangka panjang seperti Hak Pengusahaan Jalan Tol. Dalam bisnis jalan tol, asetnya besar, umur manfaatnya panjang, dan beda perlakuan antara akuntansi komersial dan fiskal bisa sangat signifikan. Aturan baru ini membuat beberapa entitas anak mencatat manfaat pajak tangguhan besar. Kedua, ada efek kombinasi bisnis yang ikut memberi penyesuaian pajak tangguhan sekitar Rp 357,62 miliar. Jadi 2024 memang bukan baseline normal. Tahun itu ada bonus akuntansi yang cukup gemuk. Karena itu, ketika 2025 tidak lagi mendapat bonus serupa, angka pajaknya terlihat melonjak drastis.

Dari sini muncul dua cara membaca. Sisi positifnya, lonjakan pajak 2025 justru bisa ditafsirkan sebagai tanda bahwa operasional inti JSMR masih menghasilkan laba yang layak dikenai pajak besar. Pendapatan tol naik, laba sebelum pajak naik, dan pajak kini juga naik secara wajar. Jadi kalau ada yang takut lonjakan pajak ini artinya JSMR sedang bermasalah, itu terlalu berlebihan. Justru secara bisnis inti, JSMR masih bergerak ke arah yang benar. Dalam konteks ini, 2025 bisa dilihat sebagai tahun normalisasi, yaitu ketika laporan laba rugi tidak lagi dibantu bantalan pajak tangguhan besar seperti 2024. Dari sudut pandang kualitas analisis, normalisasi ini malah bagus karena membuat investor bisa melihat kinerja yang lebih apa adanya.

Tetapi sisi negatifnya juga ada. Normalisasi pajak ini membuat investor harus lebih hati-hati saat menilai pertumbuhan laba. Kalau investor sebelumnya terpukau oleh laba bersih 2024 tanpa menyadari ada dorongan besar dari manfaat pajak tangguhan, maka ada risiko overestimate terhadap kualitas pertumbuhan laba. Dalam bahasa yang lebih tajam, laba 2024 memang agak dimanjakan faktor non-rutin. Jadi saat masuk 2025, pasar yang kurang teliti bisa merasa laba bersih JSMR melemah, padahal sebenarnya yang terjadi adalah lapisan kosmetik pajaknya dilepas. Ini penting karena valuasi yang terlalu bertumpu pada laba bersih headline tanpa membedah komponen pajak bisa menyesatkan.

Apakah kondisi ini bagus atau buruk? Jawabannya tergantung dari sudut mana investor melihat. Bagus kalau investor ingin laporan yang lebih bersih dari efek one-off, karena 2025 memberi gambaran yang lebih realistis tentang profitabilitas setelah pajak. Buruk kalau investor berharap laba bersih bisa terus terlihat gemuk seperti 2024, karena ekspektasi itu memang tidak realistis kalau ditopang manfaat pajak tangguhan yang tidak berulang. Jadi dari sisi kualitas analisis, 2025 justru lebih sehat. Dari sisi tampilan angka headline, 2025 memang lebih tidak cantik. Upgrade skill https://cutt.ly/Ve3nZHZf

Syarat agar lonjakan pajak ini bisa dianggap tidak mengkhawatirkan sebenarnya sederhana. Pertama, pendapatan inti harus tetap tumbuh. Kedua, laba sebelum pajak harus tetap naik atau setidaknya stabil. Ketiga, kenaikan pajak harus berasal dari mekanisme yang normal, bukan denda atau sengketa. Keempat, tidak boleh ada bukti bahwa arus kas operasional atau profitabilitas inti sedang runtuh. Dari data yang diberikan, syarat-syarat ini relatif terpenuhi. Pendapatan tol naik ke Rp 18,15 triliun. Laba sebelum pajak naik ke Rp 6,35 triliun. Kenaikan pajak kini masih logis. Dan penjelasan utama lonjakan total pajak berasal dari pembalikan arah pajak tangguhan, bukan penalti. Jadi secara bukti, skenario yang paling masuk akal memang normalisasi pajak, bukan kerusakan bisnis.

Kalau dibandingkan antar-tahun, justru 2024 adalah tahun yang lebih tidak biasa, sedangkan 2025 lebih mendekati level wajar. Jadi investor yang serius sebaiknya tidak menelan mentah-mentah angka laba bersih 2024 sebagai basis pertumbuhan ke depan. Yang lebih relevan adalah melihat laba sebelum pajak, pendapatan tol, kualitas cashflow, dan memisahkan efek pajak tangguhan dari earning power inti. Dalam kerangka itu, JSMR 2025 sebenarnya masih cukup kuat. Hanya saja, angkanya jadi terlihat lebih berat karena tidak lagi dibantu hadiah akuntansi seperti tahun sebelumnya.

Meroketnya beban pajak JSMR di 2025 bukan sinyal kehancuran, melainkan efek hilangnya manfaat pajak tangguhan jumbo 2024 dan berubahnya pos itu menjadi beban Rp 410,83 miliar di 2025. Pajak kini yang naik ke Rp 1,13 triliun juga masih masuk akal karena laba sebelum pajak naik ke Rp 6,35 triliun. Jadi kalau investor bertanya apakah ini bagus atau buruk, jawabannya dua-duanya bisa benar tergantung sudut pandang. Buruk untuk headline laba bersih, tapi bagus untuk membaca realitas kinerja yang lebih bersih dan lebih normal. Yang penting, bukti sejauh ini menunjukkan masalahnya ada di mekanisme akuntansi pajak, bukan di kerusakan mesin bisnis tol JSMR.

🧾 Inti masalah

🔹 Bukan karena bisnis inti rusak

🔹 Bukan karena denda pajak

🔹 Penyebab utama pembalikan pajak tangguhan

🔹 Jadi ini lebih ke efek akuntansi

📈 Kinerja inti malah naik

🔹 Pendapatan tol naik jadi Rp 18,15 triliun

🔹 Laba sebelum pajak naik jadi Rp 6,35 triliun

🔹 Artinya operasional masih sehat

💣 Akar lonjakan pajak

🔹 Total beban pajak naik dari Rp 157,65 miliar jadi Rp 1,54 triliun

🔹 Pajak kini naik wajar ke Rp 1,13 triliun

🔹 Yang bikin meledak pajak tangguhan berbalik arah

🔄 Perubahan besar

🔹 2024 ada manfaat pajak tangguhan Rp 804,36 miliar

🔹 2025 malah jadi beban Rp 410,83 miliar

🔹 Jadi laba 2024 tertolong

🔹 Laba 2025 malah tertekan

✅ Sisi bagus

🔹 2025 lebih mencerminkan laba normal

🔹 Kinerja inti tetap tumbuh

⚠️ Sisi kurang bagus

🔹 Laba bersih terlihat turun

🔹 2024 jadi kurang apple-to-apple buat pembanding

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/8