$JSMR Utang 2025 Bagus atau Buruk?

JSMR ambil utang di 2025 seperti sedang makan cendol. Langsung sedot tanpa kunyah. Tapi justru di situlah poin pentingnya. Dalam bisnis jalan tol, utang besar tidak otomatis jelek, sama seperti utang besar juga tidak otomatis hebat. Semuanya bergantung pada satu hal yang sangat mendasar, uang pinjaman itu dipakai untuk apa, aset yang dibiayai sudah menghasilkan atau belum, lalu apakah arus kas masa depan cukup kuat untuk membayar bunga dan pokoknya. Jadi, lonjakan utang JSMR di 2025 harus dibaca sebagai cerita ekspansi besar-besaran, bukan cerita operasional yang sedang jebol. Hanya saja, ekspansi ini masih berada di fase menanam beton, bukan fase memanen tarif tol. External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

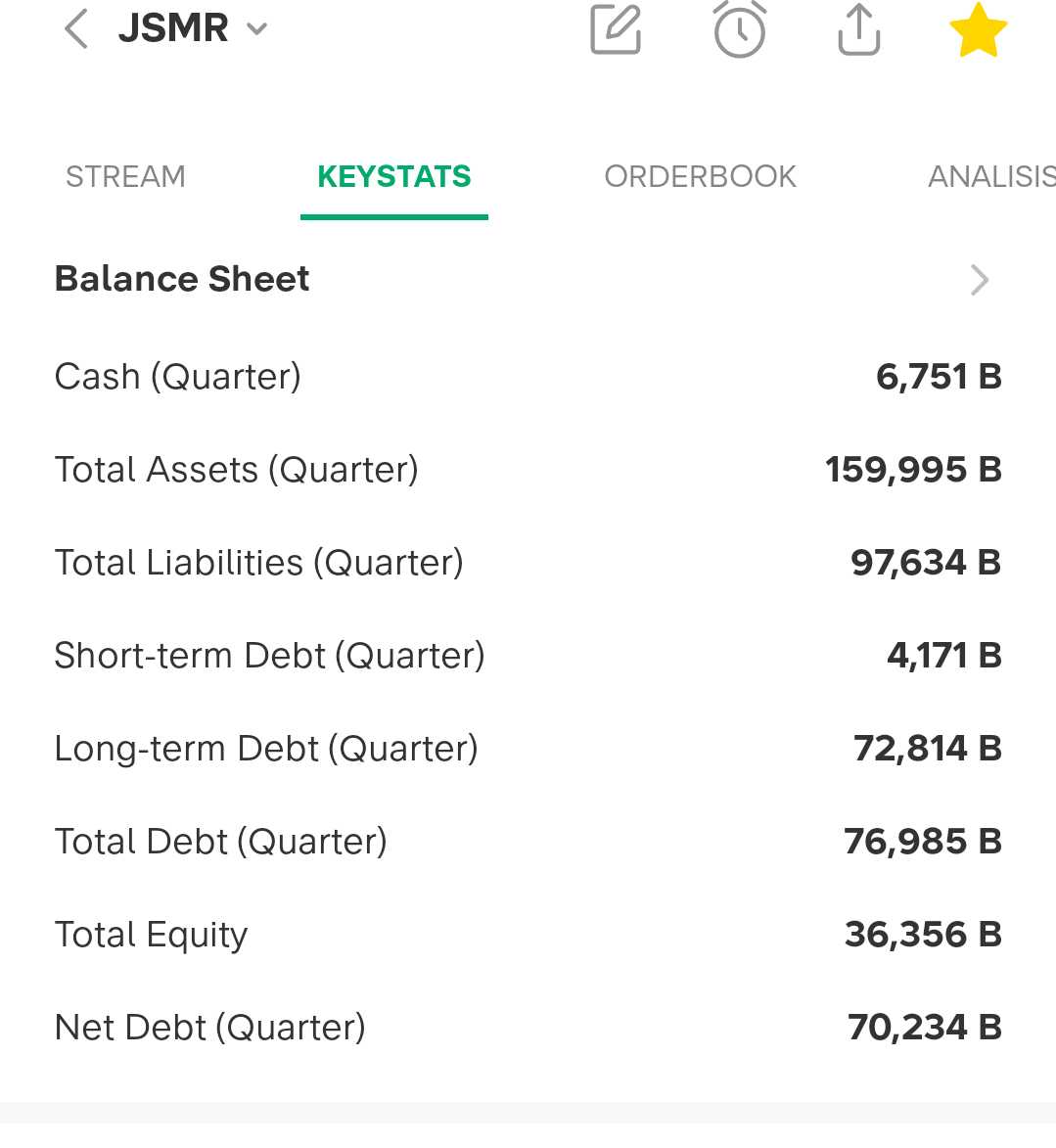

Utang JSMR memang besar. Total liabilitas naik dari Rp 89,88 triliun menjadi Rp 97,63 triliun. Kenaikannya sekitar Rp 7,75 triliun. Pendorong utamanya utang bank jangka panjang yang naik dari Rp 57,17 triliun menjadi Rp 68,80 triliun, berarti bertambah sekitar Rp 11,63 triliun. Utang obligasi juga naik dari Rp 1,53 triliun menjadi Rp 2,53 triliun, bertambah Rp 1 triliun. Jadi kalau investor melihat neraca JSMR 2025 lalu merasa utangnya mendadak bengkak, itu memang fakta. Tetapi yang perlu dibedakan adalah apakah utang ini dipakai untuk menutup kebocoran bisnis lama, atau dipakai untuk membangun aset baru. Dari data yang ada, jawabannya lebih condong ke yang kedua. Ini utang ekspansi. Upgrade skill https://cutt.ly/Ve3nZHZf

Akar masalahnya ada dua. Pertama, capex untuk penambahan Hak Pengusahaan Jalan Tol atau HPJT mencapai Rp 12,94 triliun. Ini bukan angka kecil. Ini menunjukkan JSMR benar-benar sedang agresif membangun kapasitas baru. Kedua, ada konsolidasi PT Jasamarga Jogja Solo atau JMJ sejak 1 September 2025. Begitu JMJ dikendalikan, seluruh utang sindikasi bank milik entitas itu ikut masuk ke laporan konsolidasian JSMR. Ini penting, karena sebagian kenaikan utang bukan murni karena JSMR induk tiba-tiba menarik pinjaman baru sendiri, tetapi juga karena ada utang anak usaha yang kini resmi nongol di neraca grup. Jadi secara akuntansi, lonjakan utang terlihat besar. Secara ekonomi, itu campuran antara ekspansi organik dan efek konsolidasi.

Kalau ditanya utangnya dipakai buat apa, jawabannya cukup jelas dan justru relatif sehat dari sisi tujuan penggunaan. Uang itu dipakai untuk kredit investasi proyek tol baru yang masih tahap konstruksi, seperti Japek Selatan, Probolinggo Banyuwangi, Jogja Bawen, dan Jogja Solo. Selain itu, obligasi Rp 1 triliun juga dipakai untuk refinancing obligasi lama yang jatuh tempo dan setoran modal ke entitas anak agar pembangunan proyek mereka terus jalan. Jadi ini bukan utang konsumtif model gali lubang tutup lubang untuk biaya operasional harian. Ini utang yang ditaruh ke aset infrastruktur jangka panjang. Dari sisi teori corporate finance, itu bisa dibilang masuk akal. Infrastruktur memang lazim dibiayai utang jangka panjang karena umur asetnya panjang dan monetisasinya bertahap.

Masalahnya, utang seperti ini bagus hanya kalau beberapa syarat terpenuhi. Syarat pertama, proyek yang dibiayai harus benar-benar selesai dan beroperasi. Syarat kedua, lalu lintas kendaraan dan tarif tol nantinya harus cukup tinggi untuk menghasilkan arus kas. Syarat ketiga, biaya konstruksi jangan sampai membengkak terlalu parah. Syarat keempat, struktur tenor utangnya harus cukup panjang sehingga tidak mencekik likuiditas sebelum proyek matang. Syarat kelima, laba dan arus kas dari ruas yang sudah beroperasi harus tetap kuat untuk menopang grup selama proyek baru masih bakar uang. Dari data yang ada, baru sebagian syarat yang terlihat aman. Bukti yang paling jelas, laba bruto dari ruas tol yang sudah beroperasi justru naik menjadi Rp 11,78 triliun. Artinya mesin inti JSMR belum rusak. Bisnis operasional existing toll roads masih bisa menghasilkan. Itu poin positif yang sangat penting. Upgrade skill https://cutt.ly/Ve3nZHZf

Tetapi kalau pertanyaannya apakah utang baru itu sudah menambah laba 2025, jawabannya belum. Bahkan laba tahun berjalan turun dari Rp 5,60 triliun menjadi Rp 4,80 triliun, turun sekitar 14,25%. Jadi secara hasil jangka pendek, investor belum bisa bilang utang itu langsung membuahkan panen. Ini sangat normal untuk bisnis infrastruktur. Ruas tol yang masih berupa tanah, tiang, dan beton belum bisa menghasilkan pendapatan tol. Uangnya sudah keluar, utangnya sudah naik, asetnya bertambah, tetapi kendaraan belum lewat dan kas belum masuk. Jadi 2025 untuk JSMR adalah tahun akumulasi aset, bukan tahun panen laba dari aset baru.

Yang menarik, biaya keuangan justru turun dari Rp 4,02 triliun menjadi Rp 3,60 triliun, padahal utang naik besar. Ini bukan berarti utangnya mendadak murah sekali. Penjelasan yang lebih masuk akal adalah bunga pinjaman untuk proyek yang sedang dibangun dikapitalisasi ke aset, bukan dibebankan langsung ke laba rugi. Buktinya kuat, kapitalisasi biaya pinjaman melonjak dari Rp 401 miliar menjadi Rp 1,14 triliun. Jadi secara sederhana, sebagian beban bunga itu belum lewat jalur laba rugi, melainkan diparkir dulu ke nilai aset jalan tol. Ini membuat laba 2025 terlihat tidak terlalu terpukul oleh bunga. Dari sisi positif, ini memberi ruang napas jangka pendek. Dari sisi negatif, ini juga berarti ada beban ekonomi yang belum benar-benar selesai, hanya ditunda pengakuannya ke masa depan lewat depresiasi, amortisasi, atau beban ketika aset mulai beroperasi. Jadi investor jangan terkecoh. Bebannya tidak hilang. Hanya belum lewat pintu yang sama.

Kalau ditelaah lebih tajam, penurunan laba bersih 2025 justru bukan karena bisnis inti tol ambles. Penyebab utamanya ada di pajak dan absennya keuntungan one-off. Beban pajak penghasilan naik sangat tajam dari Rp 157 miliar menjadi Rp 1,54 triliun. Ini lompatan yang besar sekali. Lalu pada 2024 ada keuntungan kombinasi bisnis sekitar Rp 362 miliar yang tidak terulang di 2025. Jadi laba bersih turun karena dua faktor ini, bukan karena ruas tol existing tiba-tiba sepi atau operasional rusak total. Ini poin yang cukup melegakan. Artinya kualitas penurunan laba JSMR tidak seburuk kalau yang ambruk adalah core operating profitability.

Dari sisi baiknya, strategi ini bisa sangat menguntungkan kalau proyek-proyek baru tadi selesai tepat waktu dan traffic sesuai harapan. Dalam skenario itu, JSMR sedang membangun mesin pertumbuhan laba baru. Utang besar hari ini bisa berubah menjadi pendapatan tol, EBITDA, dan CFO yang lebih besar di masa depan. Apalagi karakter bisnis tol itu menarik. Begitu ruas beroperasi dan utilisasi naik, pendapatan cenderung recurring dan visibilitasnya lumayan jelas. Jadi dalam skenario optimistis, 2025 bisa dibaca sebagai fase menanam fondasi pertumbuhan beberapa tahun ke depan. JSMR memang kelihatan rakus utang, tapi rakusnya untuk memperluas aset produktif. Itu masih bisa dimaafkan, bahkan bisa diapresiasi, kalau hasil akhirnya nyata. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi buruknya, risikonya juga tidak kecil. Semakin besar utang, semakin sempit toleransi terhadap keterlambatan proyek, pembengkakan biaya, dan realisasi trafik yang meleset. Kalau proyek molor, bunga terus jalan, kebutuhan modal tambahan bisa muncul, dan masa tunggu sebelum monetisasi jadi makin panjang. Kalau trafik ternyata tidak sesuai proyeksi, aset yang dibangun mahal itu bisa menghasilkan return yang lebih rendah dari ekspektasi. Dalam bisnis leverage tinggi, masalah kecil bisa cepat membesar. Jadi investor tidak boleh cuma melihat narasi pertumbuhan. Investor juga harus menilai disiplin eksekusi. JSMR ini ibarat sedang memegang banyak bola api sekaligus. Kalau semua berhasil dilempar ke tujuan, hasilnya hebat. Kalau satu-dua jatuh, dampaknya bisa terasa ke laba, cashflow, dan valuasi.

Secara komparatif, utang JSMR ini lebih bisa ditoleransi dibanding utang perusahaan yang dipakai untuk menutup rugi operasional atau menopang bisnis yang marjinnya jeblok. Kenapa? Karena JSMR masih punya basis aset infrastruktur yang jelas, pendapatan operasional existing yang tetap besar, dan penggunaan utang yang nyambung dengan ekspansi aset jangka panjang. Jadi kualitas utangnya masih lebih waras. Tetapi dibanding perusahaan yang ekspansinya dibiayai lebih banyak oleh CFO internal atau kas sendiri, tentu profil risikonya lebih tinggi. Jadi posisi JSMR ada di tengah. Bukan utang ngawur, tapi juga bukan utang tanpa konsekuensi.

Lonjakan utang JSMR di 2025 itu logis kalau dibaca sebagai fase ekspansi besar dan efek konsolidasi anak usaha, bukan tanda bisnis inti mendadak berantakan. Dari sisi maksud penggunaan, ini cenderung bagus karena uangnya masuk ke proyek infrastruktur jangka panjang dan refinancing yang masih relevan. Tetapi dari sisi hasil jangka pendek, ini belum membuahkan kenaikan laba. Syarat agar utang besar ini jadi kabar baik adalah proyek harus selesai, traffic harus sesuai, monetisasi harus jalan, dan ruas existing harus terus menopang arus kas grup. Dari data 2025, bukti bahwa bisnis inti existing masih kuat sudah ada. Bukti bahwa aset baru sudah menghasilkan laba besar belum ada. Jadi untuk saat ini, utang JSMR lebih tepat dibaca sebagai taruhan besar yang masih dalam fase pembangunan. Potensinya ada, tapi buktinya belum lengkap. Upgrade skill https://cutt.ly/Ve3nZHZf

🔹 JSMR ambil utang sangat agresif

🔹 Total liabilitas naik ke Rp 97,63 triliun

🔹 Utang bank jangka panjang naik ke Rp 68,80 triliun

🔹 Obligasi naik ke Rp 2,53 triliun

🏗️ Dipakai buat apa

🔹 Bukan buat tutup rugi operasional

🔹 Dipakai bangun ruas tol baru

🔹 Dipakai setoran modal ke anak usaha

🔹 Sebagian naik karena konsolidasi JMJ

📉 Hasil 2025

🔹 Laba turun 14,25% ke Rp 4,80 triliun

🔹 Jadi utang baru belum nambah laba

🔹 Karena banyak proyek masih konstruksi

🔹 Belum hasilkan pendapatan tol

Upgrade skill https://cutt.ly/Ve3nZHZf

✅ Sisi bagus

🔹 Bisnis inti masih kuat

🔹 Laba bruto tol operasi naik ke Rp 11,78 triliun

🔹 Ini utang ekspansi jangka panjang

⚠️ Sisi buruk

🔹 Risiko eksekusi naik

🔹 Kalau proyek molor beban makin berat

🔹 Kalau trafik meleset return bisa jelek

🔹 Potensinya bagus

🔹 Tapi bukti panennya belum ada

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

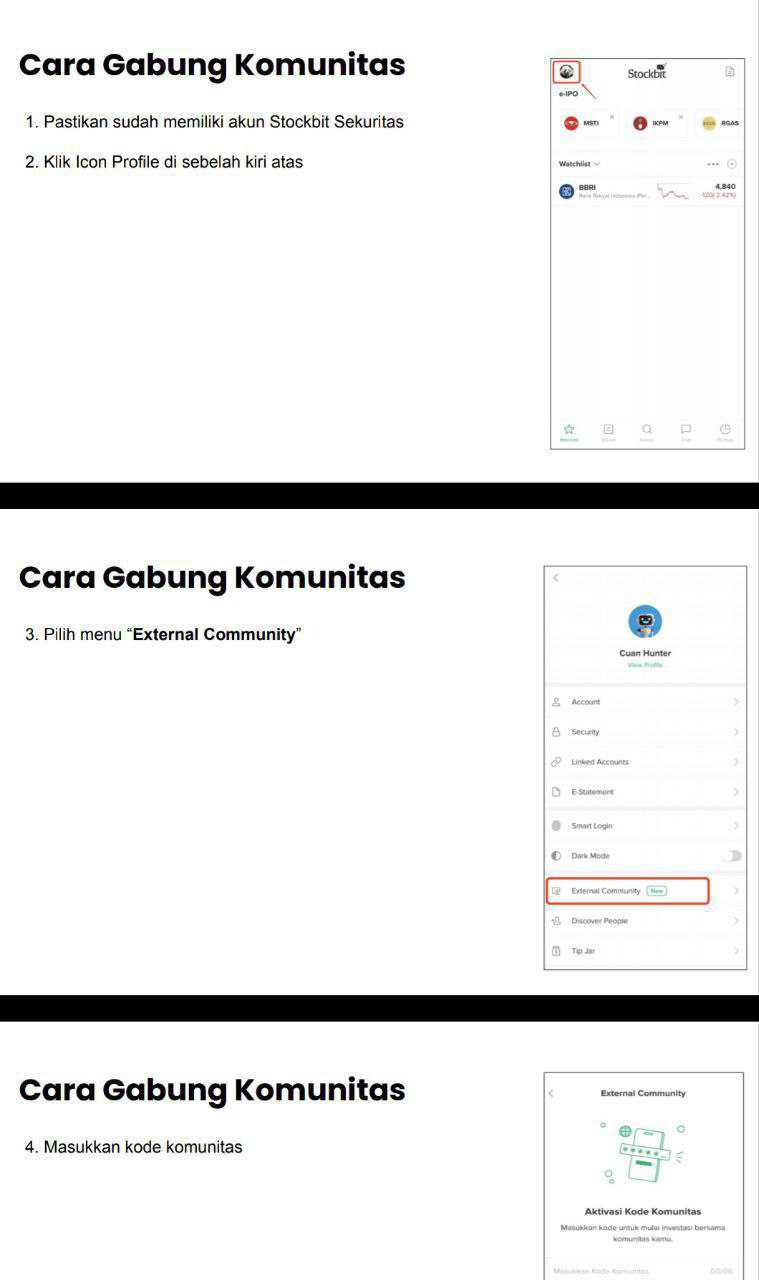

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/10