$SIDO vs $GOOD vs $ULTJ: Growth in Horizon

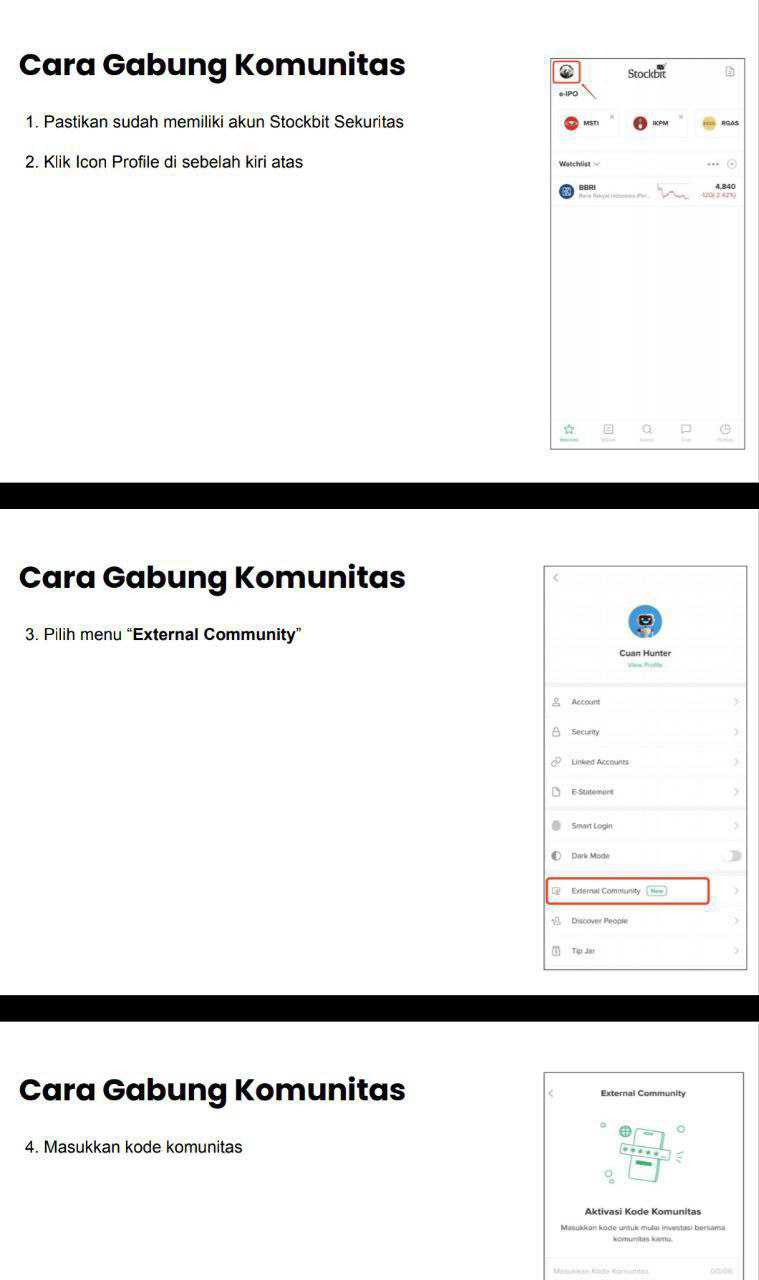

Kalau kita lihat laporan keuangan saham konsumer di Full Year 2025, rata-rata bagus sih. Hal itu bisa kita lihat di SIDO, GOOD, dan ULTJ. Tapi begitu dibedah lebih dalam, kelihatan jelas bahwa bagusnya mereka itu beda kelas dan beda rasa. Ada yang bagus karena mesinnya efisien sekali, ada yang bagus karena skala penjualannya besar, dan ada yang bagus karena neracanya tebal seperti benteng. Jadi, investor jangan berhenti di angka laba atau omzet saja. Yang jauh lebih penting justru kualitas laba, kekuatan cashflow, struktur utang, dan daya tahan bisnis saat kondisi global mendadak tidak ramah. External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

SIDO tampil seperti perusahaan yang jalannya paling rapi. Total asetnya hanya Rp 3,68 triliun, paling kecil dibanding dua pesaingnya, tetapi justru dari aset yang kecil itu SIDO bisa mencetak penjualan Rp 4,07 triliun dan laba bersih Rp 1,22 triliun. Ini menandakan asetnya produktif dan model bisnisnya efisien. Struktur neracanya juga sangat bersih karena ekuitasnya Rp 3,12 triliun, sementara liabilitas hanya Rp 561,4 miliar. Rasio liabilitas terhadap ekuitas cuma 17,9%, sangat rendah. Yang paling penting, SIDO zero bank debt. Jadi perusahaan ini tidak hidup dari dorongan utang bank. Dari sisi operasional juga sehat sekali karena CFO mencapai Rp 1,25 triliun, bahkan lebih tinggi dari laba bersihnya. Itu artinya laba SIDO bukan sekadar laba akrual di kertas. Uangnya benar-benar masuk. Upgrade skill https://cutt.ly/Ve3nZHZf

GOOD punya cerita yang sangat berbeda. Dari sisi ukuran bisnis, dia yang paling besar. Total aset Rp 9,33 triliun, pendapatan Rp 13,11 triliun, dan growth penjualan 7,2%. Jadi kalau hanya melihat omzet, GOOD kelihatan paling perkasa. Tapi masalahnya, skala besar itu tidak otomatis berarti kualitas laba juga bagus. Laba bersih GOOD hanya Rp 756,2 miliar, jadi margin bersihnya tipis sekali, sekitar 5,7%. Ini jauh di bawah SIDO dan juga di bawah ULTJ. Penyebabnya jelas, beban pokok dan beban bunga masih berat. Liabilitas GOOD juga tinggi sekali, mencapai Rp 4,97 triliun, bahkan rasio liabilitas terhadap ekuitas menembus 114%. Di dalamnya ada utang bank jangka panjang Rp 1,77 triliun ditambah pinjaman yang segera jatuh tempo Rp 361 miliar. CFO GOOD memang masih bagus di Rp 1,25 triliun, tetapi arus kas itu kemudian banyak dipakai untuk bayar bunga dan cicil utang bank. Jadi GOOD ini kuat di volume, tetapi ruang napasnya lebih sempit karena beban keuangan dan leverage lebih tinggi.

ULTJ justru muncul sebagai emiten yang neracanya paling nyaman dilihat. Total asetnya Rp 9,25 triliun, hampir setara GOOD, tapi struktur pendanaannya jauh lebih kalem. Liabilitasnya hanya Rp 937 miliar, sementara ekuitasnya Rp 8,31 triliun. Rasio liabilitas terhadap ekuitas cuma 11,2%, sangat rendah. Utang banknya nyaris tidak ada, tersisa Rp 1,6 miliar saja. Ini membuat ULTJ terlihat seperti benteng kas. Penjualannya memang turun tipis 1,2% menjadi Rp 8,76 triliun, tetapi laba bersihnya justru naik 19,3% menjadi Rp 1,37 triliun. Ini sangat menarik, karena saat top-line melemah tipis, bottom-line malah melesat. Artinya manajemen berhasil menekan biaya dengan sangat efektif. CFO ULTJ juga paling tinggi di antara ketiganya, mencapai Rp 1,69 triliun, dan kas akhirnya menumpuk sampai Rp 3,16 triliun. Dari sini kelihatan bahwa ULTJ bukan cuma untung, tapi juga sangat likuid. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau bicara efektivitas dan efisiensi, SIDO memang paling unggul. Margin laba bersihnya mendekati 30%, angka yang luar biasa untuk emiten konsumer. Dengan aset paling kecil, dia tetap mampu mencetak laba besar. Itu menunjukkan efisiensi pabrikasi dan produktivitas aset yang sangat tinggi. ULTJ ada di posisi berikutnya. Margin bersihnya sekitar 15,7%, masih sangat sehat, dan lonjakan laba di tengah penjualan yang turun tipis menunjukkan bahwa manajemen operasionalnya sedang bekerja dengan disiplin tinggi. GOOD tertinggal dalam hal efisiensi, bukan karena bisnisnya jelek, tetapi karena modelnya lebih berat ke volume dengan margin tipis. Dalam model seperti itu, sedikit saja ada kenaikan biaya, dampaknya bisa langsung terasa ke laba bersih.

Kalau bicara growth, GOOD menang di pertumbuhan omzet karena pendapatannya naik 7,2%. Ini menunjukkan distribusi dan skala penjualannya memang paling agresif. Tetapi growth semacam ini mahal, karena didorong dengan struktur pendanaan yang lebih berat dan hasil akhirnya belum diterjemahkan menjadi margin yang tebal. ULTJ justru menang di kualitas pertumbuhan laba. Laba bersih naik 19,3% walau penjualan turun tipis. Ini biasanya lebih disukai investor yang suka kualitas, karena menunjukkan perusahaan bisa memperbaiki profitabilitas tanpa harus memaksa penjualan tumbuh. SIDO sendiri tidak terlalu eksplosif, tapi pertumbuhannya tetap sehat dan konsisten. Penjualan naik 4,1%, laba naik 4,9%, dan cashflow tetap kuat. Jadi SIDO itu bukan yang paling kencang, tapi paling rapi.

Dari sisi kesehatan fundamental dan daya tahan, SIDO dan ULTJ berada di level yang sangat nyaman. SIDO unggul karena bebas utang bank, liabilitas rendah, cashflow kuat, dan rantai pasoknya dominan lokal. Ini sangat penting. Saat perang dagang memanas atau rupiah melemah, SIDO relatif lebih aman karena bahan bakunya tidak terlalu tergantung impor. Bahkan kas dolar AS yang dimiliki SIDO memberi semacam natural hedging. Jadi kalau rupiah melemah, dia tidak langsung panik. ULTJ juga sangat kuat, terutama karena kasnya sangat besar. Dengan kas dan reksadana Rp 3,16 triliun, ULTJ secara teori bisa melunasi seluruh liabilitasnya Rp 937 miliar besok pagi dan masih punya sisa kas yang tebal. Itu level keamanan yang sangat tinggi. Hanya saja, ULTJ sedikit lebih terekspos ke impor karena ada bahan baku dan kemasan dari pemasok asing, plus ada transaksi dalam USD dan EUR. Bedanya, ULTJ cukup cerdas karena punya lindung nilai alami lewat simpanan valas. Upgrade skill https://cutt.ly/Ve3nZHZf

GOOD adalah yang paling rentan kalau dunia luar sedang kacau. Bukan berarti GOOD jelek, tetapi struktur bisnisnya membuat dia paling sensitif. Liabilitas tinggi, utang bank besar, beban bunga besar, margin bersih tipis, dan ada paparan bahan baku impor seperti gandum, gula, keju, serta kemasan. Dalam kondisi normal, model ini masih bisa berjalan baik. Tapi kalau kurs melemah tajam, bunga tinggi bertahan lama, atau harga bahan baku melonjak karena gangguan perdagangan global, GOOD yang paling cepat merasakan tekanan. Dengan margin sekitar 5,7%, bantalan keuntungannya memang lebih tipis. Jadi kalau ada guncangan, laba GOOD lebih mudah tertekan dibanding SIDO dan ULTJ.

Jadi dari ketiganya, SIDO bisa dianggap sebagai juara efisiensi dan juara kualitas fundamental. ULTJ adalah juara kekuatan neraca dan juara cash buffer. GOOD adalah juara skala bisnis dan juara pertumbuhan omzet, tapi juga yang paling berat menanggung risiko keuangan dan tekanan margin. Jadi pilihan terbaik tergantung apa yang dicari investor. Kalau investor cari emiten yang paling efisien, paling bersih, dan paling tahan banting, SIDO paling menarik. Kalau investor suka perusahaan dengan neraca luar biasa kuat dan kas melimpah, ULTJ sangat meyakinkan. Kalau investor mau exposure ke bisnis konsumsi dengan omzet paling besar dan pertumbuhan top-line paling tinggi, GOOD tetap relevan, tapi jelas risikonya juga paling tinggi. Di antara tiga nama ini, SIDO kelihatan paling seimbang, ULTJ paling nyaman, dan GOOD paling butuh kehati-hatian. Upgrade skill https://cutt.ly/Ve3nZHZf

🏆 Peringkat utama

🔹 SIDO paling efisien

🔹 ULTJ paling kuat kas

🔹 GOOD paling besar omzet

🧾 Kualitas laba

🔹 SIDO paling rapi

▫️ Laba Rp 1,22 triliun

▫️ CFO Rp 1,25 triliun

▫️ Margin sangat tebal

🔹 ULTJ sangat sehat

▫️ Laba naik 19,3%

▫️ Meski penjualan turun 1,2%

🔹 GOOD kurang efisien

▫️ Omzet Rp 13,11 triliun

▫️ Tapi margin tipis

💰 Neraca

🔹 SIDO zero utang bank

🔹 ULTJ kas Rp 3,16 triliun

🔹 GOOD liabilitas Rp 4,97 triliun

⚠️ Risiko

🔹 SIDO paling aman

🔹 ULTJ aman tapi ada paparan impor

🔹 GOOD paling rentan bunga kurs dan bahan baku

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/7