$CMRY LK Full Year 2025: Laba Naik, Tapi Harga Saham Nyungsep?

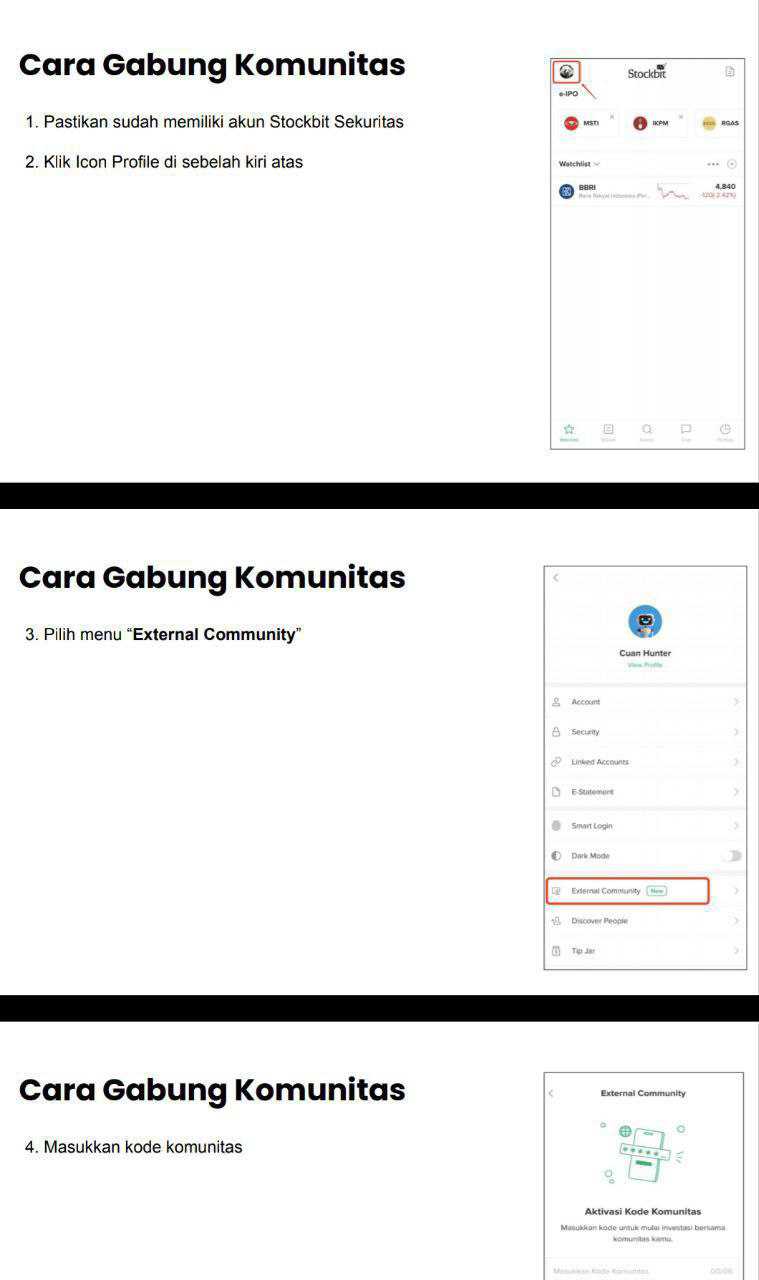

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Ada member External Community Pintar Nyangkut di Telegram yang bertanya kenapa harga saham CMRY turun padahal laporan keuangannya justru naik. Pertanyaan seperti ini sebenarnya sering muncul karena banyak investor berangkat dari asumsi sederhana bahwa harga saham selalu mengikuti kinerja laba. Kalau laba naik harusnya harga ikut naik. Logika itu terlihat masuk akal di permukaan, tetapi di pasar saham kenyataannya tidak sesederhana itu. Harga saham bukan hanya cerminan laba hari ini, tetapi cerminan ekspektasi masa depan yang sudah dipasang investor jauh sebelum laporan keuangan keluar. Jadi ketika laporan yang bagus akhirnya benar-benar muncul, sering kali pasar justru sudah lebih dulu menghargai semua optimisme itu. Ketika ekspektasi sudah terlalu tinggi, peristiwa yang muncul bukan lagi euforia, tetapi penyesuaian valuasi. Upgrade skill https://cutt.ly/Ve3nZHZf

Dalam kasus CMRY, harga pernah berada di sekitar Rp 6.450 pada November 2025 lalu turun ke Rp 4.720. Penurunan sekitar 26% ini terlihat aneh jika hanya melihat laba bersih yang justru melonjak menjadi Rp 2,03 triliun dari sebelumnya Rp 1,51 triliun. Revenue juga naik dari Rp 9,02 triliun menjadi Rp 10,72 triliun. Secara operasional perusahaan jelas berkembang. Margin juga sangat kuat. Laba bersih sekitar 19% dari penjualan. Artinya setiap Rp 100 penjualan menghasilkan hampir Rp 19 laba bersih. Angka seperti ini sangat tinggi untuk bisnis makanan dan minuman. Jadi kalau hanya melihat laporan keuangan, tidak ada tanda bisnis sedang bermasalah.

Namun pasar tidak melihat angka laba sendirian. Pasar melihat harga yang sudah dibayar investor sebelumnya. Ketika harga berada di Rp 6.450, kapitalisasi pasar CMRY mencapai sekitar Rp 51 triliun. Dengan laba sekitar Rp 2 triliun, pasar saat itu menghargai CMRY dengan PER sekitar 25,5 kali. Ini artinya investor membayar Rp 25 untuk setiap Rp 1 laba perusahaan. Untuk perusahaan consumer growth memang tidak aneh, tetapi angka itu sudah memasukkan skenario masa depan yang sangat optimistis. Ketika laporan 2025 akhirnya keluar dan ternyata pertumbuhan laba sekitar 33%, pasar mulai melakukan penyesuaian ekspektasi. Harga turun hingga valuasi berada di sekitar PER 18,4 kali. Pada harga Rp 4.720 kapitalisasi pasar CMRY sekitar Rp 37,45 triliun. Jadi yang sebenarnya terjadi bukan kerusakan bisnis, tetapi kontraksi valuasi.

Kalau dilihat dari rasio valuasinya di harga sekarang, gambarnya justru cukup menarik. PBV berada di sekitar 5,52 kali dari ekuitas Rp 6,78 triliun. Untuk perusahaan manufaktur biasa angka ini terlihat mahal, tetapi untuk consumer brand kuat seperti Cimory dan Kanzler angka tersebut masih wajar karena nilai merek tidak tercatat penuh di neraca. PER sekitar 18,42 kali juga masih relatif moderat untuk perusahaan dengan pertumbuhan laba lebih dari 30%. Bahkan jika dibandingkan dengan perusahaan consumer besar lain yang sering diperdagangkan di PER 25 sampai 30 kali pada masa pertumbuhan, valuasi ini justru terlihat lebih masuk akal. Upgrade skill https://cutt.ly/Ve3nZHZf

Jika rasio itu digabung dengan pertumbuhan laba, muncul rasio PEG sekitar 0,54. Artinya pertumbuhan laba jauh lebih cepat daripada valuasi yang dibayar investor. Rasio ini sering dianggap menarik oleh investor tipe growth at a reasonable price karena harga saham tidak naik secepat peningkatan laba. Di sisi arus kas, enterprise value sekitar Rp 33,67 triliun dibanding CFO Rp 1,90 triliun menghasilkan EV terhadap CFO sekitar 17,66 kali. Ini menunjukkan nilai perusahaan masih didukung arus kas operasional nyata dari pelanggan. Bahkan free cash flow masih sekitar Rp 1,38 triliun walaupun perusahaan sedang meningkatkan belanja modal hingga Rp 518 miliar untuk ekspansi pabrik.

Kualitas bisnis CMRY sendiri sangat kuat. Return on equity hampir 30% dengan ekuitas Rp 6,78 triliun. Return on assets sekitar 23% dari total aset Rp 8,74 triliun. Rasio ini menunjukkan perusahaan mampu memutar aset menjadi laba dengan sangat efisien. Neraca juga sangat bersih. Dari total aset Rp 8,74 triliun, sekitar Rp 3,77 triliun berbentuk kas dan investasi obligasi atau reksadana. Utang berbunga hampir tidak ada, hanya sekitar Rp 0,4 miliar. Secara praktis CMRY adalah perusahaan dengan posisi net cash sangat besar. Bahkan jika seluruh utang berbunga dilunasi sekaligus, kas perusahaan masih sangat berlimpah.

Dari sisi operasional, mesin uang CMRY berasal dari dua segmen utama. Produk makanan konsumsi seperti sosis dan nugget menyumbang sekitar Rp 6,64 triliun atau sekitar 62% penjualan. Produk olahan susu seperti yogurt dan minuman dairy menyumbang sekitar Rp 4,07 triliun atau sekitar 38%. Kedua segmen ini sama-sama menghasilkan margin yang kuat. Laba usaha segmen makanan sekitar Rp 2,54 triliun sementara segmen susu sekitar Rp 1,56 triliun. Struktur ini membuat CMRY tidak bergantung pada satu produk saja. Mereka punya dua mesin pertumbuhan yang berjalan bersamaan. Upgrade skill https://cutt.ly/Ve3nZHZf

Yang juga menarik adalah kualitas pelanggan dan arus kas. Dari total piutang usaha sekitar Rp 1,04 triliun, lebih dari Rp 920 miliar masih dalam status lancar. Piutang yang lewat 90 hari hanya sekitar Rp 344 juta atau sekitar 0,03% dari total piutang. Artinya hampir tidak ada kredit macet. Pelanggan utama seperti Indomaret dan Alfamart $AMRT juga sangat kuat secara finansial sehingga risiko gagal bayar sangat kecil. Arus kas operasi pun mencapai Rp 1,90 triliun, sebagian besar berasal dari penerimaan tunai pelanggan sekitar Rp 10,58 triliun.

Hubungan dengan vendor juga sehat. Utang usaha sekitar Rp 988 miliar dan sebagian besar masih dalam masa jatuh tempo normal. Utang yang melewati 90 hari hanya sekitar Rp 3,4 miliar. Ini menunjukkan manajemen modal kerja berjalan rapi. Vendor memberi kredit 30 sampai 60 hari dan perusahaan memanfaatkannya tanpa menimbulkan konflik pembayaran.

Kalau dilihat lebih dalam, justru ada faktor ekspansi yang sedang berlangsung. Aset dalam pembangunan mencapai sekitar Rp 534 miliar berupa mesin, bangunan, dan fasilitas produksi baru yang ditargetkan selesai pada 2026 sampai 2027. Artinya kapasitas produksi akan meningkat dalam beberapa tahun ke depan. Jika kapasitas ini benar-benar terserap pasar, penjualan yang saat ini sekitar Rp 10,7 triliun bisa berkembang lebih jauh. Laba bersih berpotensi menembus kisaran Rp 3 triliun dalam beberapa tahun jika ekspansi berjalan sesuai rencana.

Jadi penurunan harga saham CMRY dari Rp 6.450 ke Rp 4.720 sebenarnya bukan cerita perusahaan yang memburuk. Yang berubah adalah ekspektasi pasar terhadap valuasi. Ketika harga berada di puncak, pasar sudah menghargai masa depan yang sangat sempurna. Begitu laporan keluar, investor besar mulai mengunci keuntungan dan valuasi kembali ke level yang lebih realistis. Fenomena ini sangat umum di pasar saham dan sering disebut sell on news atau kontraksi multiple. Bisnisnya tetap kuat, tetapi harga menyesuaikan ekspektasi yang sebelumnya terlalu tinggi. Upgrade skill https://cutt.ly/Ve3nZHZf

CMRY justru menunjukkan profil perusahaan consumer yang sangat sehat. Pertumbuhan laba dua digit, margin tinggi, arus kas kuat, neraca tanpa utang bank, dan jaringan distribusi yang luas. Pergerakan harga saham dalam jangka pendek sering kali lebih dipengaruhi dinamika psikologi pasar dan aksi profit taking investor besar. Fundamental perusahaan sendiri justru masih menggambarkan mesin uang yang berjalan sangat baik.

🧾 Kinerja

🔹 Revenue naik 18,8% jadi Rp 10,72 triliun

🔹 Laba bersih naik 33,8% jadi Rp 2,03 triliun

🔹 NPM naik ke 19,0%

🔹 CFO naik 10,3% jadi Rp 1,90 triliun

▫️ Jadi LK justru kuat

📉 Kenapa harga turun

🔹 Harga pernah Rp 6.450 lalu turun ke Rp 4.720

🔹 Bukan karena bisnis melemah

🔹 Tapi karena valuasi terlalu mahal di pucuk

🔹 PER di pucuk sekitar 25,5x

🔹 Sekarang sekitar 18,4x

▫️ Ini multiple contraction

▫️ Bandar juga bisa saja sudah take profit

💰 Neraca

🔹 Kas dan investasi Rp 3,77 triliun

🔹 Utang berbunga nyaris nol

🔹 Net cash sangat besar

✅ Fundamental sehat

✅ Harga turun lebih karena valuasi

✅ Bukan karena laba atau kas bermasalah

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/8