$AADI vs $BYAN vs $GEMS: Gaya Kelola Tambangnya Beda

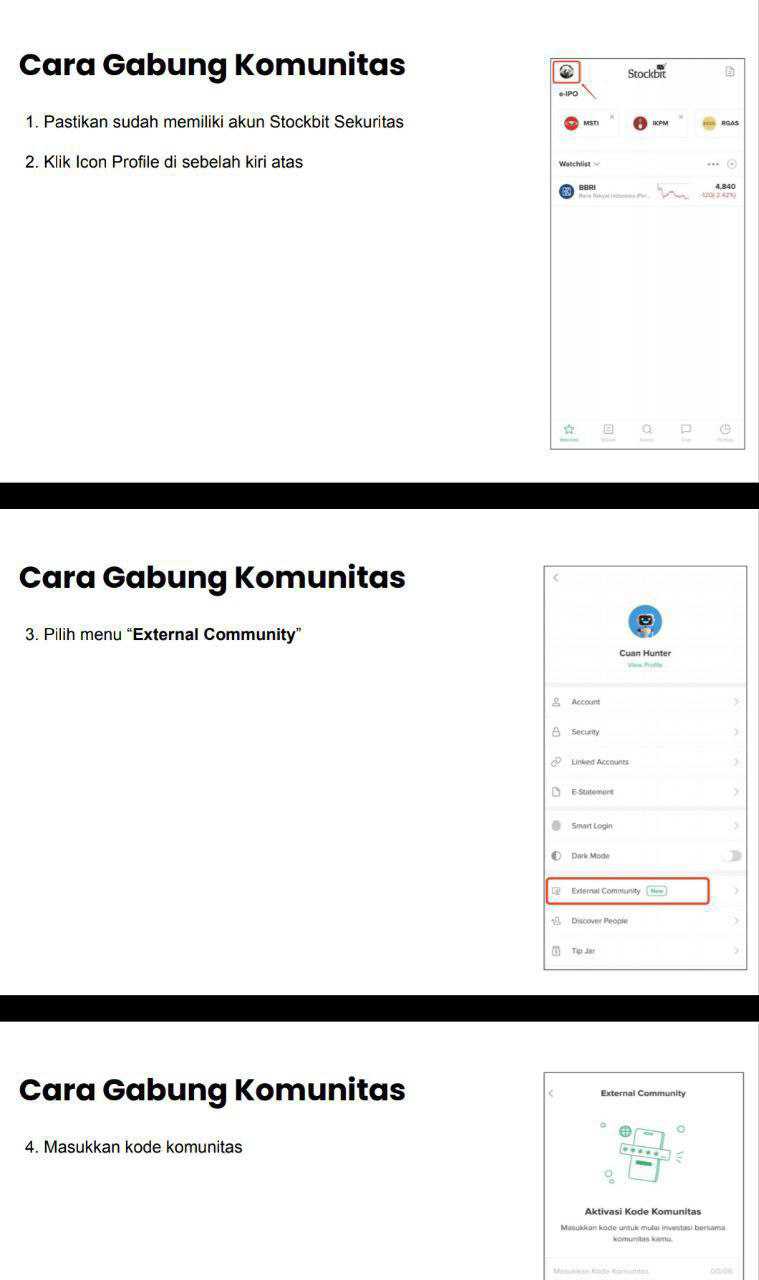

AADI, GEMS, dan BYAN punya cara berbeda dalam mengelola tambang mereka. Di atas kertas mereka sama-sama jual batu bara, sama-sama kena normalisasi harga coal di 2025, dan sama-sama tetap untung besar. Tapi begitu masuk ke detail aset tambang, capex, laba, arus kas, dan cara aset itu diperas menghasilkan uang, kelihatan sekali bahwa tiga perusahaan ini bermain dengan gaya yang berbeda. AADI terlihat seperti operator yang membangun dan menjaga ekosistem tambang sangat besar lalu mendorong asetnya bekerja sangat keras. BYAN terlihat seperti operator yang paling rapi menjaga efisiensi kas dan paling tenang menjaga kualitas hasil akhirnya. GEMS terlihat seperti pemain yang paling ringan belanja modal, tetapi justru paling sensitif ketika harga jual turun dan biaya operasional naik. Jadi kalau investor cuma lihat laba bersih, ceritanya masih terlalu dangkal. Yang lebih menarik justru ada pada bagaimana masing-masing emiten memperlakukan aset tambangnya. External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Kalau mulai dari nilai buku properti pertambangan pada 2025, BYAN ada di posisi paling tinggi sekitar AS$405,75 juta, lalu AADI sekitar AS$381,48 juta, dan GEMS sekitar AS$289,79 juta. Di titik ini orang bisa salah baca dan mengira BYAN pasti paling agresif atau paling berat aset. Padahal tidak sesederhana itu. Nilai buku aset tambang bukan cuma soal besar kecil tambangnya, tetapi juga soal sejarah akuisisi, umur tambang, metode amortisasi, dan apakah ada impairment atau penurunan nilai. AADI misalnya punya harga perolehan awal sekitar AS$2,24 miliar, tetapi sudah terkikis amortisasi sekitar AS$1,78 miliar dan juga pernah terkena cadangan penurunan nilai sekitar AS$81,19 juta. Jadi sisa nilai buku AS$381,48 juta itu justru menunjukkan tambangnya sudah sangat matang dan sudah diproduksikan besar-besaran selama bertahun-tahun. BYAN berbeda. Nilai aset tambangnya tinggi bukan cuma karena cadangan dan operasi, tapi juga karena warisan kombinasi bisnis dan penilaian nilai wajar dari akuisisi Kangaroo Resources di masa lalu. Jadi posisi BYAN di atas AADI untuk nilai buku tambang lebih banyak mencerminkan sejarah akuisisi dan pencatatan, bukan berarti tambangnya lebih muda atau lebih besar secara sederhana. Sementara GEMS ada di bawah dua nama itu bukan karena tidak punya aset bagus, tetapi karena mereka tersebar di lebih banyak wilayah, lebih selektif dalam struktur aset, dan pada 2025 masih terkena penurunan nilai pada unit tertentu. Upgrade skill https://cutt.ly/Ve3nZHZf

Tambang AADI terkonsentrasi masif di Kalimantan Timur dan Kalimantan Tengah dengan area sekitar 36.490 hektare. Ini memberi kesan operasi yang terkonsolidasi dan sangat terintegrasi. BYAN juga kuat di Kalimantan Timur melalui beberapa entitas utama seperti Bara Tabang, Fajar Sakti Prima, dan Gunungbayan Pratamacoal. Jadi BYAN juga kuat dari sisi konsentrasi wilayah. GEMS justru lebih menyebar. Mereka punya basis besar di Kalimantan Selatan, lalu ada Kalimantan Tengah, Jambi, dan Sumatera Selatan. Penyebaran seperti ini bisa dibaca dua sisi. Dari satu sisi ada diversifikasi geografis. Dari sisi lain, kompleksitas operasional dan sensitivitas per unit tambang bisa lebih tinggi, apalagi kalau ada unit yang biaya produksinya tidak seefisien tambang inti.

AADI berada jauh di depan dengan rasio capex terhadap aset tambang sekitar 85,1% pada 2025, turun tipis dari 87,1% pada 2024. BYAN ada di sekitar 42,1%, naik tipis dari 41,5%. GEMS hanya sekitar 6,6%, naik sedikit dari 5,9%. Jadi kalau diurutkan dari yang paling agresif menaruh uang baru ke sekitar aset tambangnya, AADI berada paling atas, BYAN ada di tengah, dan GEMS sangat rendah. Ini bukan sekadar beda angka, tapi beda filosofi bisnis. AADI jelas masih sangat aktif memperkuat ekosistem tambangnya, termasuk peralatan, hauling, kapal, dan infrastruktur pendukung. BYAN tetap belanja, tetapi jauh lebih terukur. GEMS justru terlihat paling hemat belanja modal. Itu biasanya berarti GEMS lebih mengandalkan kontraktor pihak ketiga dan model operasi yang lebih ringan aset. Dalam jangka pendek ini bagus untuk menekan kebutuhan modal. Tetapi efek sampingnya muncul saat harga batu bara turun, karena ruang penyesuaian biaya bisa lebih sempit dan margin lebih cepat tergerus.

Kalau aset tambang dibandingkan dengan revenue, AADI lagi-lagi memimpin sekitar 12,8 kali pada 2025, sedikit di atas 12,7 kali pada 2024. GEMS berada di sekitar 8,33 kali, turun dari 8,75 kali. BYAN sekitar 8,42 kali dan praktis stabil dari 2024. Angka seperti ini terlihat tidak normal kalau dibaca tanpa konteks, karena revenue bisa 8 sampai hampir 13 kali nilai buku aset tambangnya. Tapi justru di sinilah sifat tambang matang terlihat jelas. Nilai buku tambang di neraca sudah menyusut jauh karena amortisasi metode unit produksi, sementara aset fisik itu masih terus menghasilkan volume jual besar. Jadi AADI terlihat paling keras memaksa aset tambangnya berputar menjadi omzet. Artinya setiap dolar aset tambang bersih di neraca menghasilkan penjualan paling besar. BYAN dan GEMS masih sangat kuat, tetapi tidak seefisien AADI dalam rasio ini. Jadi kalau investor ingin melihat siapa yang paling mampu memeras aset tambang lamanya menjadi penjualan, AADI terlihat paling dominan. Upgrade skill https://cutt.ly/Ve3nZHZf

Namun penjualan besar belum tentu sama dengan hasil kas bebas yang paling bagus. Kalau digeser ke laba terhadap aset tambang, urutannya berubah. AADI masih tinggi di 2,22 kali pada 2025, tapi turun dari 3,17 kali. BYAN sekitar 1,93 kali, turun dari 2,30 kali. GEMS tinggal 0,89 kali, turun tajam dari 1,56 kali. Ini sudah memberi pesan bahwa 2025 memukul semua pemain, tetapi memukul GEMS paling terasa. Kalau dilanjutkan ke CFO terhadap aset tambang, AADI ada di 2,25 kali, BYAN 2,40 kali, GEMS 0,85 kali. Di sini BYAN malah mengalahkan AADI. Artinya walaupun AADI lebih besar dalam penjualan terhadap aset tambang, BYAN lebih baik dalam mengubah aset tambangnya menjadi arus kas operasi. Lalu saat masuk ke FCF terhadap aset tambang, BYAN paling unggul lagi di 1,98 kali, AADI di 1,40 kali, dan GEMS tinggal 0,78 kali. Jadi kalau garis besarnya ditarik, AADI unggul dalam kemampuan mendorong omzet dari aset tambang, sedangkan BYAN unggul dalam kemampuan mengubah aset tambang menjadi kas bebas yang benar-benar tersisa. Ini dua keunggulan yang berbeda.

Angka-angka ini juga memperlihatkan perubahan dari 2024 ke 2025 yang sangat jelas. AADI turun dari laba terhadap aset tambang 3,17 kali menjadi 2,22 kali, CFO terhadap aset tambang turun dari 2,85 kali menjadi 2,25 kali, dan FCF terhadap aset tambang turun dari 1,98 kali menjadi 1,40 kali. Jadi penurunan AADI terasa nyata, tetapi tetap bertahan di level tinggi. BYAN turun lebih kalem. Laba terhadap aset tambang turun dari 2,30 kali menjadi 1,93 kali, CFO terhadap aset tambang dari 2,57 kali ke 2,40 kali, dan FCF terhadap aset tambang dari 2,15 kali ke 1,98 kali. Jadi BYAN paling stabil. GEMS paling tertekan. Laba terhadap aset tambang turun dari 1,56 kali menjadi 0,89 kali. CFO terhadap aset tambang jatuh dari 1,85 kali menjadi 0,85 kali. FCF terhadap aset tambang dari 1,79 kali menjadi 0,78 kali. Ini hampir seperti cerita dua dunia. Saat AADI dan BYAN masih turun tetapi tetap tebal, GEMS turun sampai rasio kas bebas terhadap aset tambangnya tinggal di bawah 1 kali. Ini memberi pesan bahwa GEMS adalah yang paling rentan ketika siklus harga tidak mendukung. Upgrade skill https://cutt.ly/Ve3nZHZf

Lalu kenapa GEMS paling tertekan. Jawabannya ada di kombinasi model operasi dan kualitas unit tambangnya. Mereka paling ringan capex, itu memang benar. Tetapi capex rendah bukan berarti otomatis paling efisien di hasil akhir. Justru karena modelnya lebih ringan aset dan lebih mengandalkan kontraktor, saat harga jual batu bara turun dan biaya operasional naik, bantalan margin mereka lebih cepat menipis. Tambahan lagi, GEMS harus mencatat rugi penurunan nilai atau impairment sekitar AS$3,59 juta pada unit BSA dan WRL. Jadi penurunan mereka bukan hanya karena harga jual turun, tapi juga karena ada unit tertentu yang nilai ekonominya tidak lagi menopang nilai buku sebelumnya. AADI dan BYAN tidak mengalami tambahan impairment seperti itu di 2025. Ini penting karena menunjukkan bahwa tekanan GEMS tidak semata-mata dari pasar luar, tapi juga dari kualitas internal sebagian asetnya.

Sebaliknya, BYAN terlihat paling rapi. Nilai buku aset tambangnya paling tinggi, capex terhadap aset tambang berada di tengah, revenue terhadap aset tambang stabil, lalu CFO dan FCF terhadap aset tambangnya paling unggul. Ini kombinasi yang jarang. Artinya BYAN tidak terlalu agresif menggelontorkan capex seperti AADI, tetapi juga tidak terlalu tipis belanja seperti GEMS. Hasil akhirnya justru paling seimbang. Mereka tidak memaksa aset tambang bekerja paling keras untuk omzet, tetapi paling piawai menjaga agar aset itu berubah jadi kas bebas. Ini memberi kesan bahwa BYAN paling disiplin dalam menjaga struktur biaya, paling efektif dalam mempertahankan efisiensi operasi, dan paling kuat dalam menahan guncangan harga komoditas. Tidak heran kalau dalam pembacaan kualitas kas, BYAN terlihat paling nyaman.

AADI sendiri tetap menarik karena karakternya khas. Ini perusahaan dengan aset tambang matang yang sudah lama diproduksi, amortisasi besar, dan skala operasi yang paling tinggi di antara tiga nama ini. Itu sebabnya revenue terhadap aset tambangnya paling besar. Tetapi agresivitas capex yang tetap tinggi juga menunjukkan bahwa AADI tidak puas hanya memanen tambang lama. Mereka masih terus memperkuat infrastruktur, armada, dan ekosistem penunjang. Jadi AADI tampil seperti operator besar yang mau menjaga dominasinya dengan tetap berinvestasi. Konsekuensinya, kas bebas yang tersisa memang tidak seefisien BYAN. Namun dari sisi skala operasi dan daya dorong pendapatan, AADI tetap paling menonjol. Upgrade skill https://cutt.ly/Ve3nZHZf

AADI adalah operator besar yang agresif, matang, dan paling keras memaksa aset tambang menghasilkan omzet. BYAN adalah operator yang paling seimbang, paling stabil, dan paling efisien mengubah aset tambang menjadi kas bebas. GEMS adalah operator yang paling ringan belanja modal, paling tersebar geografisnya, tetapi juga paling cepat terasa goyah ketika harga batu bara turun dan biaya operasional menanjak. Jadi kalau investor mencari mesin omzet, AADI paling menonjol. Kalau investor mencari mesin kas, BYAN terlihat paling unggul. Kalau investor ingin memahami siapa yang paling peka terhadap siklus buruk, GEMS memberikan jawabannya.

⛏️ Nilai aset tambang 2025

🔹 BYAN US$405,7 juta

🔹 AADI US$381,4 juta

🔹 GEMS US$289,7 juta

▫️ BYAN tertinggi

▫️ GEMS terendah

🛠️ Belanja modal vs aset tambang

🔹 AADI 85,1%

🔹 BYAN 42,1%

🔹 GEMS 6,6%

▫️ AADI paling agresif

▫️ GEMS paling asset-light

Upgrade skill https://cutt.ly/Ve3nZHZf

🚚 Penjualan vs aset tambang

🔹 AADI 12,8x

🔹 BYAN 8,42x

🔹 GEMS 8,33x

▫️ AADI paling keras memeras aset jadi omzet

💵 Kas vs aset tambang

🔹 FCF atau arus kas bebas terhadap aset tambang

▫️ BYAN 1,98x

▫️ AADI 1,40x

▫️ GEMS 0,78x

▫️ BYAN paling efisien jadi kas

⚠️ Karakter unik

🔹 AADI matang dan terintegrasi

🔹 BYAN paling stabil dan rapi

🔹 GEMS paling ringan modal tapi paling sensitif saat harga coal turun

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/7