$DMAS LK Full Year 2025: Laba Anjlok

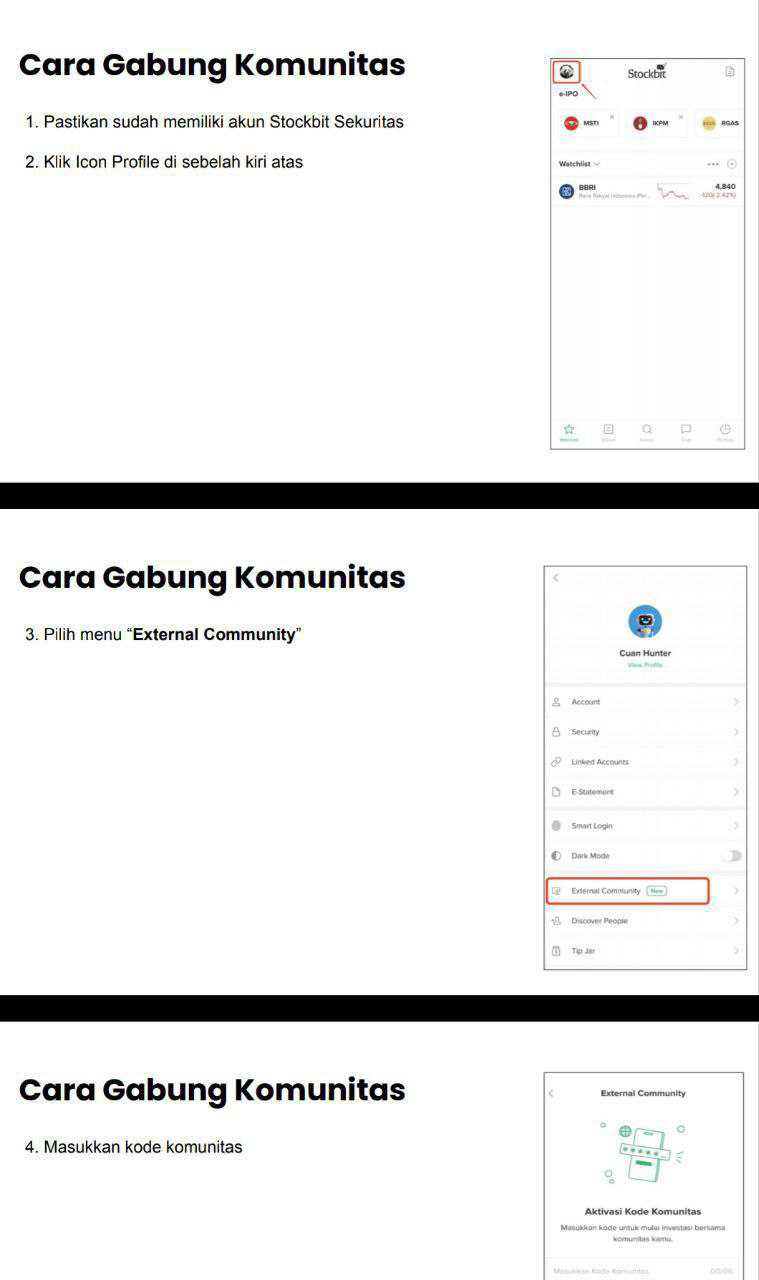

Request user Stockbit bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

DMAS mengalami kondisi laporan keuangan yang sangat mirip dengan BSDE dan SMDM, sama-sama laba anjlok. Bedanya, cara jatuhnya agak berbeda. Kalau $BSDE dan $SMDM lebih terlihat seperti tekanan di volume penjualan properti dan beban operasional, DMAS justru tampak seperti perusahaan yang masih sangat untung, sangat sehat, tetapi sedang keluar dari tahun pembanding yang terlalu tinggi. Jadi 2025 ini bukan cerita bisnis yang goyah. Ini lebih mirip cerita emiten kawasan industri yang masih mencetak margin sangat tebal, hanya saja penjualan lahannya tidak sebesar tahun sebelumnya sehingga laba ikut turun. Makanya laporan ini terlihat kontras. Di satu sisi laba bersih turun 40% menjadi Rp 800,9 miliar dan pendapatan turun 35,6% menjadi Rp 1,30 triliun. Di sisi lain net profit margin atau margin laba bersih masih menembus 61,1% dan gross profit margin atau margin laba kotor masih 66,2%. Untuk perusahaan mana pun, angka seperti ini masih sangat tinggi. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau dibedah dari model bisnisnya, DMAS sebenarnya adalah mesin penjualan tanah industri. Sumber pendapatan utamanya datang dari lahan industri sebesar Rp 1,13 triliun atau sekitar 86% dari total revenue. Sisanya datang dari perumahan Rp 79 miliar, komersial Rp 33 miliar, dan hotel Rp 15 miliar. Jadi pusat ceritanya tetap ada di tanah industri. Ini penting karena penjualan lahan industri memang sangat cyclical atau naik-turun tajam tergantung keputusan pembelian korporasi besar. Kalau satu atau dua transaksi besar tertunda, pendapatan tahunan langsung terlihat turun tajam. Jadi penurunan revenue 2025 tidak otomatis berarti permintaan kawasan industri lesu permanen. Bisa saja ini hanya jeda siklus setelah 2024 menjadi tahun penjualan yang sangat tinggi.

Yang membuat DMAS tetap menarik justru ada di kualitas struktur asetnya. Mereka punya tanah yang belum dikembangkan seluas 2.179.500 meter persegi atau sekitar 217 hektare. Nilai bukunya sekitar Rp 1,13 triliun. Kalau dibagi luasnya, harga buku tanah itu hanya sekitar Rp 520.920 per meter persegi. Padahal investor paham sendiri, harga jual tanah industri Cikarang saat ini jelas jauh di atas itu. Selain tanah yang belum dikembangkan, mereka juga punya tanah yang sedang dikembangkan seluas 5.261.867 meter persegi atau sekitar 526 hektare. Artinya total cadangan lahan mereka di atas 7,4 juta meter persegi. Jadi walaupun laba turun, isi dapurnya tetap luar biasa. Ini yang bisa disebut sleeping asset, yaitu aset tanah yang belum menghasilkan kas sekarang, tetapi bisa menjadi sumber penjualan dan laba besar di masa depan.

Persediaan mereka juga besar sekali. Total inventory atau persediaan mencapai Rp 5,49 triliun, naik 10% dari Rp 4,99 triliun. Komposisinya terdiri dari tanah dan bangunan siap dijual Rp 597,35 miliar, tanah sedang dikembangkan Rp 3,76 triliun, dan tanah belum dikembangkan Rp 1,13 triliun. Jadi DMAS memang terus mengisi bahan baku masa depan. Dari satu sisi ini bagus karena menjaga runway penjualan jangka panjang. Dari sisi lain, perputaran inventori memang melambat. Rasio persediaan terhadap revenue naik dari 2,45 kali menjadi 4,19 kali. Artinya dengan laju penjualan sekarang, butuh lebih dari 4 tahun untuk menghabiskan persediaan yang ada. Ini memberi pesan bahwa 2025 bukan tahun ekspansi penjualan, melainkan tahun penumpukan stok dan persiapan jangka panjang.

Kalau pindah ke laba rugi, penurunan laba memang nyata. Laba bersih turun dari Rp 1,33 triliun menjadi Rp 800,9 miliar. Tetapi angka itu tetap besar. Justru yang membuat saya bilang laporan ini mirip BSDE dan SMDM adalah pola dasarnya. Ketiganya sama-sama turun laba. Bedanya DMAS masih punya kualitas profit yang jauh lebih gemuk. Revenue terhadap harga pokok penjualan masih sekitar 2,96 kali. Artinya harga jual tanah mereka hampir 3 kali biaya pokoknya. Inilah yang membuat gross margin tetap 66,2%. Jadi meskipun revenue turun, bisnis intinya masih sangat menguntungkan. Penurunan laba lebih banyak disebabkan basis penjualan yang mengecil, bukan karena margin bisnisnya melemah total.

Masalah terbesar DMAS justru muncul di arus kas operasi atau cash flow from operations. CFO tahun 2025 hanya sekitar Rp 23,2 miliar. Tahun sebelumnya masih jauh lebih baik, sehingga rasio CFO terhadap laba turun sampai sekitar 2,9%. Dalam bahasa sederhana, laba 2025 nyaris tidak berubah menjadi kas operasi. Ini titik lemahnya. Kenapa bisa begitu. Karena uang masuk dari pelanggan tidak setinggi laba yang diakui, sementara di saat yang sama perusahaan keluar uang untuk beli tanah baru sekitar Rp 310 miliar dan menampung piutang usaha Rp 212,52 miliar. Jadi keuntungan ada, tapi kasnya tertahan di modal kerja dan akumulasi aset.

Piutang usaha sendiri melonjak dari nol menjadi Rp 212,52 miliar. Walaupun naik besar, kualitasnya masih bagus karena umurnya hanya 1 sampai 3 bulan dan tidak ada pelanggan bandel. Tidak ada cadangan kerugian penurunan nilai atau CKPN untuk piutang usaha, dan tidak ada write-off. Jadi ini bukan piutang macet. Ini lebih ke timing penagihan dari transaksi yang belum sepenuhnya jadi kas. Artinya tekanan CFO bukan karena pembeli kabur, melainkan karena siklus kasnya belum selesai.

Free cash flow atau arus kas bebas juga akhirnya negatif. Karena CFO hanya Rp 23,2 miliar sementara capex atau belanja modal untuk infrastruktur air dan fasilitas lain sekitar Rp 71,3 miliar, free cash flow menjadi minus. Jadi secara kas, 2025 memang lemah. Tetapi lagi-lagi, ini harus dibaca dengan konteks yang benar. DMAS bukan perusahaan yang kekurangan uang karena rugi. Mereka justru memilih melunasi utang bank Rp 500 miliar ke Mandiri, membayar dividen besar Rp 1,39 triliun, lalu masih menambah utang usaha pembelian tanah sekitar Rp 202,6 miliar untuk menjaga likuiditas. Jadi kas memang ditekan, tetapi tekanannya datang dari keputusan alokasi modal, bukan dari kesulitan operasional.

Dari sisi neraca, DMAS justru sangat sehat. Total utang bank jangka pendek dan panjang pada 2025 adalah nol. Artinya utang bank sudah lunas 100%. Kas dan setara kas masih Rp 376,9 miliar. Jadi meskipun CFO kecil, perusahaan tetap tidak punya beban bank. Ini poin yang sangat penting. Banyak emiten properti atau kawasan industri terlihat untung, tapi rentan karena utangnya besar. DMAS tidak begitu. Mereka sudah bersih dari utang bank. Jadi investor tidak perlu khawatir soal bunga yang menekan laba atau refinancing yang bikin pusing.

Aset yang dijaminkan juga relatif kecil. Tanah yang dijaminkan sekitar 854 ribu meter persegi, hanya sekitar 11,4% dari total cadangan lahan lebih dari 7,4 juta meter persegi. Artinya mayoritas aset mereka masih bebas jaminan. Ini memberi fleksibilitas sangat besar kalau suatu saat butuh pembiayaan baru atau mau ekspansi tambahan.

Kalau dilihat dari sisi operasional, laporan ini memang punya dua wajah. Sisi negatifnya jelas. Revenue turun 35,6%, laba bersih turun 40%, CFO anjlok tajam, free cash flow negatif, efisiensi operasional menurun, dan perputaran persediaan melambat. Sisi positifnya juga sangat jelas. Margin masih super tebal, bisnis inti tetap sangat menguntungkan, utang bank nol, kas masih ada, land bank sangat besar, mayoritas aset bebas jaminan, dan tidak ada piutang macet. Jadi ini bukan laporan yang nyaman untuk investor yang suka growth mulus tiap tahun, tetapi tetap nyaman untuk investor yang suka bisnis dengan kualitas aset bagus dan neraca bersih.

DMAS memang mirip BSDE dan SMDM karena sama-sama laba anjlok. Tetapi DMAS masih berada di posisi yang lebih enak dari sisi kualitas margin dan kebersihan neraca. Penurunan labanya lebih cocok dibaca sebagai normalisasi setelah tahun pembanding yang tinggi dan pelemahan siklus penjualan lahan industri, bukan sebagai tanda bahwa model bisnisnya bermasalah. Jadi 2025 ini jelek di sisi growth, tapi belum jelek di sisi fundamental. Mesin laba masih sangat tebal. Yang sedang seret hanya konversi laba menjadi kas.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/7