$SMDM LK Full Year 2025: Laba Juga Anjlok Seperti Sang Induk, $BSDE

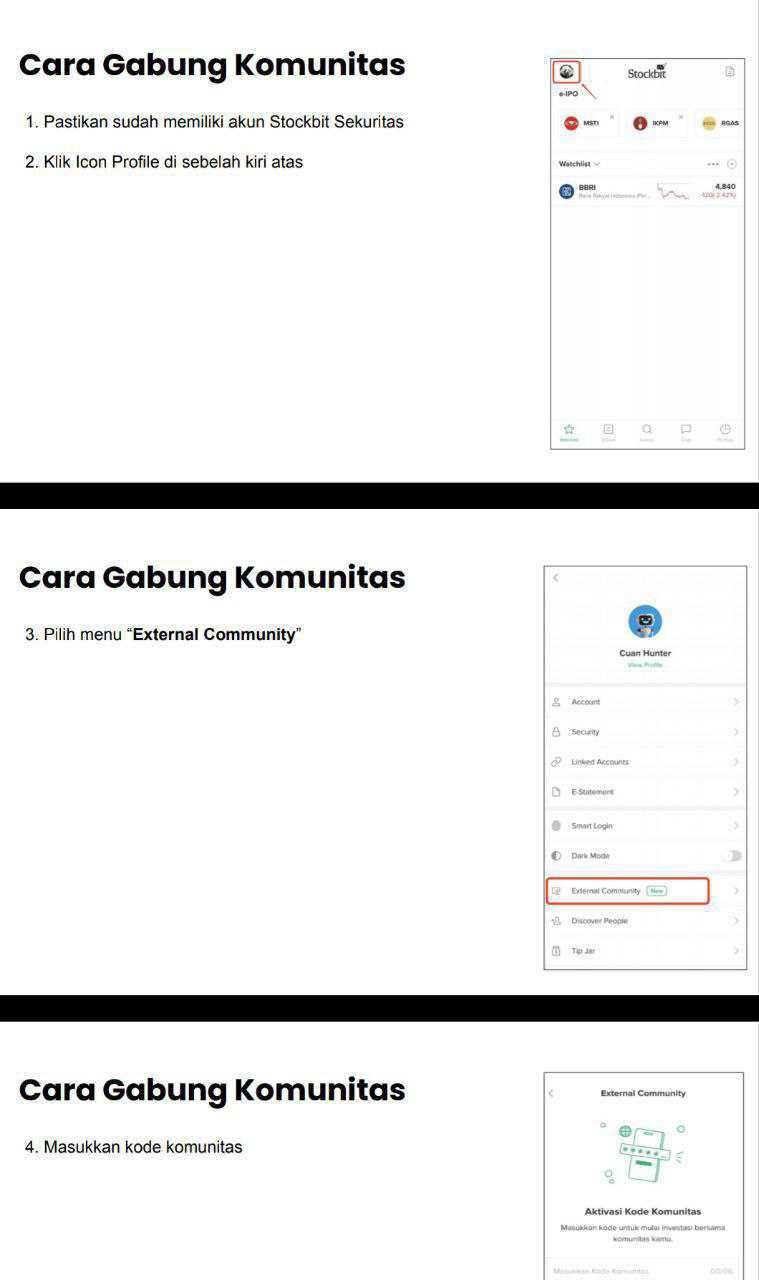

Request salah satu user Stockbit bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

LK Full Year 2025 SMDM kondisinya memang sangat mirip induknya. Sama-sama mengalami laba anjlok. Ini menarik karena hubungan induk anak biasanya mencerminkan siklus bisnis yang sama. Ketika pasar properti sedang melambat, penjualan rumah dan lahan turun, arus kas ikut tertekan, dan laba otomatis ikut turun. Pola itu terlihat jelas di SMDM. Revenue turun tajam -44,3% dari Rp 693 Miliar menjadi sekitar Rp 386 Miliar. Akibatnya laba bersih yang sebelumnya Rp 162,6 Miliar ikut turun jauh menjadi Rp 26,5 Miliar atau turun sekitar -83%. Ini bukan karena bisnisnya tiba-tiba rusak total, tetapi karena volume transaksi properti memang melambat sehingga pengakuan pendapatan ikut menyusut. Dalam bisnis developer, penurunan volume penjualan langsung berdampak besar pada laba karena biaya operasional tetap harus berjalan. Upgrade skill https://cutt.ly/Ve3nZHZf

Namun kalau dilihat lebih dalam, struktur aset SMDM sebenarnya sangat menarik. Perusahaan ini sudah beroperasi sejak 1993 dan bergerak di pengembangan real estat, lapangan golf, hotel, serta country club. Pada akhir 2024 terjadi perubahan besar ketika PT Bumi Serpong Damai Tbk atau BSD masuk sebagai pemegang saham pengendali dengan kepemilikan sekitar 99%. Artinya sekarang SMDM secara efektif berada di bawah ekosistem Sinarmas Land. Kantor pusatnya berada di BSD City, sementara proyek utama mereka tersebar di kawasan Bogor dan Bekasi seperti Rancamaya, Royal Tajur, dan Harvest City.

Aset paling penting SMDM sebenarnya bukan gedung atau hotelnya, melainkan land bank atau cadangan tanah yang belum dikembangkan. Luasnya sangat besar sekitar 8,15 juta meter persegi atau sekitar 814 hektar. Nilai buku tanah ini hanya sekitar Rp 2,07 Triliun. Jika dihitung rata-rata, harga buku tanah hanya sekitar Rp 255 ribu per meter persegi. Ini angka yang sangat rendah karena tanah tersebut diperoleh sejak lama. Penilaian independen KJPP menunjukkan harga pasar tanah di lokasi tersebut saat ini berada di kisaran Rp 4,5 juta sampai Rp 6,5 juta per meter persegi. Artinya secara ekonomi nilai tanah ini bisa sekitar 17 kali lebih tinggi dari nilai buku akuntansinya. Inilah yang sering disebut sleeping asset. Asetnya besar tetapi belum sepenuhnya menghasilkan arus kas karena masih menunggu pengembangan.

Dari sisi neraca, aset tetap perusahaan relatif kecil dibanding nilai tanahnya. Total aset tetap bruto hanya sekitar Rp 493 Miliar dengan nilai bersih setelah depresiasi sekitar Rp 244 Miliar. Sebagian besar berupa bangunan, tanah operasional, peralatan kantor, dan kendaraan. Tidak ada proyek aset tetap besar yang sedang dibangun. Sementara itu persediaan justru naik menjadi Rp 894,87 Miliar. Persediaan ini terutama berupa tanah dan rumah yang siap dijual serta proyek yang sedang dikembangkan. Dalam bisnis properti, persediaan sebenarnya adalah mesin kas karena ketika unit terjual, persediaan berubah menjadi pendapatan. Upgrade skill https://cutt.ly/Ve3nZHZf

Piutang perusahaan relatif kecil. Total piutang usaha hanya sekitar Rp 14,99 Miliar dan sebagian besar masih berumur kurang dari satu bulan. Piutang yang lewat 90 hari hanya sekitar Rp 1,37 Miliar dan sudah dicadangkan melalui cadangan kerugian penurunan nilai sekitar Rp 1,32 Miliar. Ini menunjukkan masalah penagihan pelanggan tidak signifikan. Model bisnis properti memang banyak menggunakan pembayaran tunai bertahap atau KPR bank sehingga risiko piutang relatif kecil.

Dari sisi utang, posisi SMDM justru semakin konservatif. Perusahaan secara agresif melunasi utang bank sepanjang 2025. Utang yang sebelumnya lebih dari Rp 100 Miliar kini tersisa sekitar Rp 30,76 Miliar. Sementara kas dan setara kas mencapai Rp 151,79 Miliar. Artinya kas perusahaan sekitar lima kali lebih besar dari utangnya. Secara likuiditas, SMDM sebenarnya sangat aman karena utang tersebut bisa dilunasi kapan saja jika perusahaan mau.

Yang paling menjadi perhatian justru arus kas operasional atau CFO. CFO tahun 2025 tercatat minus sekitar Rp 134,7 Miliar sementara laba bersih masih positif Rp 26,5 Miliar. Rasio CFO terhadap laba menjadi sekitar -5,08 kali. Artinya laba yang tercatat di laporan laba rugi tidak berubah menjadi kas masuk. Hal ini terjadi karena uang perusahaan banyak digunakan untuk membayar kontraktor proyek perumahan, gaji, serta pajak. Dalam laporan arus kas terlihat pembayaran ke kontraktor mencapai sekitar Rp 262 Miliar. Jadi secara kas perusahaan sedang berada pada fase investasi proyek.

Dari sisi profitabilitas, margin kotor sebenarnya justru membaik. Rasio revenue terhadap biaya pokok penjualan meningkat dari sekitar 2,32 kali menjadi 2,69 kali. Artinya setiap Rp 1 biaya pembangunan rumah atau tanah bisa dijual sekitar Rp 2,69. Margin kotor meningkat menjadi sekitar 62,9%. Namun kenaikan margin ini tidak cukup menahan penurunan volume penjualan dan kenaikan beban operasional. Beban selling general and administrative mencapai sekitar Rp 200 Miliar sehingga efisiensi operasional menurun. Upgrade skill https://cutt.ly/Ve3nZHZf

Jika dilihat dari sudut pandang bisnis jangka panjang, posisi SMDM sebenarnya unik. Secara operasional tahun 2025 memang terlihat lemah karena penjualan turun dan arus kas negatif. Namun di sisi lain perusahaan memiliki cadangan tanah yang sangat besar dengan nilai pasar jauh lebih tinggi dari nilai bukunya. Ditambah lagi sekarang perusahaan berada di bawah kendali BSD yang merupakan salah satu pengembang kota mandiri terbesar di Indonesia. Dengan dukungan modal, pengalaman pengembangan kawasan, dan jaringan pemasaran BSD, potensi untuk mengembangkan land bank SMDM jauh lebih besar dibanding sebelumnya.

Karena itu kondisi 2025 bisa dilihat sebagai fase konsolidasi setelah akuisisi oleh BSD. Perusahaan merapikan neraca dengan melunasi utang bank dan menyiapkan proyek untuk pengembangan berikutnya. Secara jangka pendek laporan laba terlihat turun tajam. Namun jika fokusnya pada struktur aset dan land bank, perusahaan sebenarnya sedang duduk di atas cadangan tanah yang nilainya sangat besar dan berpotensi menjadi sumber pertumbuhan jangka panjang ketika proyek-proyek baru mulai dibangun dan dijual.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/7