$ESSA LK Full Year 2025: Kandidat Penikmat Lonjakan Energi?

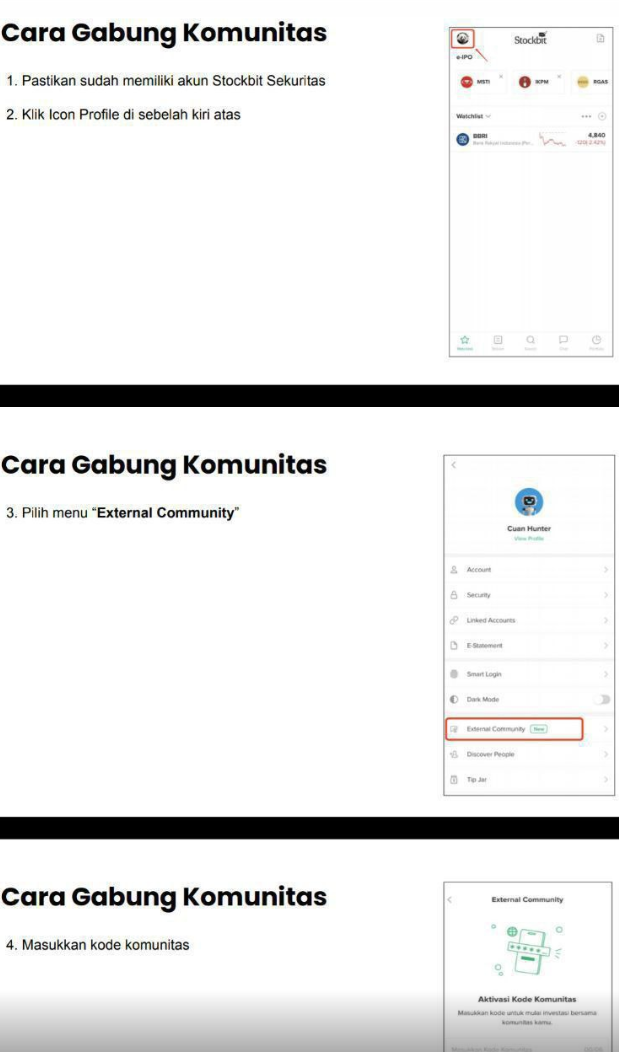

Diskusi di External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Saya tidak suka perang karena perang memang punya watak yang kejam. Di satu sisi ada manusia yang kehilangan rumah, keluarga, masa depan, bahkan nyawa. Di sisi lain, selalu ada perusahaan yang justru berdiri di jalur yang membuat kekacauan global berubah menjadi lonjakan margin. Itulah sisi paling pahit dari ekonomi perang. ESSA berpotensi masuk ke kelompok yang diuntungkan kalau konflik Iran dan Israel memanjang. Bukan karena ESSA menjual senjata atau terlibat langsung dengan kawasan perang, tapi karena bisnis utamanya sangat sensitif terhadap harga energi dunia. Setelah melihat laporan keuangan Full Year 2025, potensi itu justru terlihat makin jelas. ESSA bukan perusahaan yang sedang megap-megap menunggu nasib baik. ESSA justru sudah berdiri di atas fondasi yang sangat sehat, sehingga kalau harga amonia terdorong naik akibat gejolak energi global, tambahan harga itu punya peluang besar langsung jatuh menjadi laba dan arus kas. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau dibedah dari angka 2025, ESSA sebenarnya sudah terlihat sangat kuat bahkan sebelum ada skenario perang. Pendapatan memang turun tipis 2,1% menjadi AS$295,01 juta. Laba bersih juga turun 8,9% dari AS$60,48 juta menjadi AS$55,06 juta. Gross profit margin atau margin laba kotor turun dari 35,8% ke 33,5%, sedangkan net profit margin atau margin laba bersih turun dari 20% ke 18,6%. Jadi memang ada kontraksi. Tetapi kontraksi ini tidak mengubah kenyataan bahwa bisnis ESSA masih sangat sehat. Margin laba bersih hampir 19% untuk bisnis komoditas tetap tergolong tebal. Artinya 2025 bukan tahun di mana mesin bisnis ESSA rusak. Ini lebih mirip tahun normalisasi, tetapi di atas basis bisnis yang tetap sangat menguntungkan.

Hal yang paling menarik justru muncul saat melihat arus kas. Arus kas operasi atau cash flow from operations turun 27,1% dari AS$142,81 juta menjadi AS$104,01 juta. Sekilas itu terlihat melemah. Tetapi ketika dibandingkan dengan laba bersih AS$55,06 juta, arus kas operasi ini hampir dua kali lebih besar. Artinya laba ESSA bukan laba kertas. Uang tunainya benar-benar masuk. Lalu belanja modal atau capital expenditure untuk aset tetap hanya sekitar AS$3,94 juta. Setelah dikurangi belanja modal itu, free cash flow atau arus kas bebas masih mencapai sekitar AS$100,07 juta. Margin free cash flow bahkan menembus 33,9%. Dalam bahasa sederhana, dari tiap dolar pendapatan, ESSA masih bisa menyisakan porsi kas bebas yang sangat besar. Ini ciri perusahaan cash cow yang sangat sehat, yaitu perusahaan yang mungkin pertumbuhan labanya tidak liar, tapi kemampuan mencetak uang tunainya luar biasa.

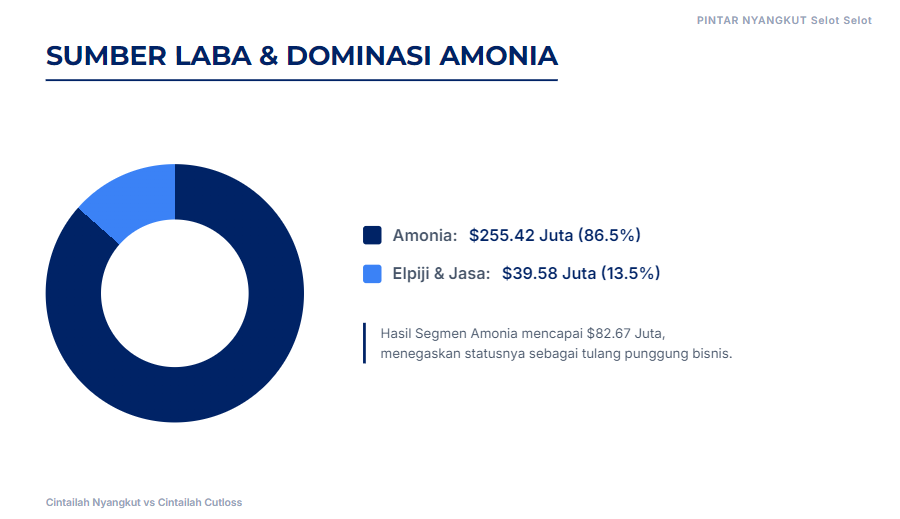

Sumber labanya juga sangat jelas. Segmen amonia menyumbang AS$255,42 juta atau 86,5% dari total pendapatan, dengan hasil segmen AS$82,67 juta. Sementara segmen elpiji atau liquefied petroleum gas, ditambah jasa pengolahan, menyumbang AS$39,58 juta atau 13,5% dengan hasil segmen AS$16,19 juta. Jadi kalau investor ingin memahami ESSA, fokus utama harus diarahkan ke amonia. Ini adalah mesin laba inti. Karena itulah, ketika bicara perang dan potensi cuan, yang harus dibayangkan bukan tabung elpiji, melainkan bagaimana harga amonia dunia bisa terdorong kalau pasar energi global terguncang. Upgrade Skill https://cutt.ly/Ve3nZHZf

Yang membuat ESSA makin menonjol adalah kondisi neracanya. Pada 3 Juli 2025, melalui anak usahanya PAU, perusahaan sudah melunasi seluruh sisa pinjaman sindikasi bank lebih dari AS$124 juta. Setelah itu total utang bank menjadi nol. Di saat yang sama, kas dan setara kas menumpuk hingga AS$125,76 juta. Artinya ESSA sekarang benar-benar dalam posisi net cash absolut, yaitu kondisi ketika perusahaan tidak hanya bebas dari utang bank, tetapi juga masih punya cadangan kas besar. Ini sangat penting dalam skenario perang. Banyak perusahaan lain mungkin ikut menikmati harga komoditas yang lebih tinggi, tetapi sebagian dari mereka akan tetap dihantui bunga pinjaman, refinancing, atau tekanan likuiditas. ESSA tidak punya beban itu. Jadi kalau harga jual naik, kenaikan itu tidak perlu dibagi untuk bank.

Dari sisi kualitas pelanggan, ESSA juga nyaris ideal. Total piutang usaha hanya AS$30,98 juta. Dari angka itu, AS$27,92 juta bahkan belum jatuh tempo. Yang lewat jatuh tempo hanya AS$3,05 juta dan cuma dalam kategori 1 sampai 30 hari. Perusahaan juga tidak membentuk cadangan kerugian piutang macet. Ini menunjukkan pelanggan mereka sangat kuat dan sangat disiplin. Dalam narasi laporan keuangan, dua nama utama di sini adalah Genesis Corporation dan Pertamina. Genesis bahkan menyerap seluruh produksi amonia ESSA melalui perjanjian off-take sampai 2027. Off-take agreement itu sederhananya adalah kontrak penyerapan hasil produksi. Jadi ESSA tidak perlu pusing mencari pembeli untuk amonianya setiap saat. Produknya sudah punya saluran jual yang jelas.

Dari sisi vendor, ESSA juga tidak terlihat perlu bermain keras. Utang usaha hanya AS$11,40 juta dan beban akrual sekitar AS$6,17 juta. Ini artinya ESSA tidak menahan pembayaran vendor untuk membuat arus kas kelihatan bagus. Mereka memang tidak perlu melakukan itu karena kasnya sudah sangat tebal. Jadi kualitas arus kas ESSA terlihat lebih bersih dibanding banyak perusahaan yang tampak kuat padahal sebenarnya cuma menunda bayar pemasok. Di ESSA, kas kuat karena operasinya memang efisien. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kenapa ESSA bisa diuntungkan kalau konflik Iran dan Israel memanjang? Jawabannya ada di struktur bisnisnya. Bahan baku gas ESSA berasal dari pasokan lokal Indonesia melalui JOB Pertamina Medco Tomori Sulawesi $MEDC untuk amonia dan Pertamina EP untuk lini elpiji. Jadi pasokan fisiknya tidak bergantung pada impor gas dari Timur Tengah. Di sisi lain, produk amonianya dijual ke Genesis dengan mekanisme harga yang mengikuti indeks regional. Artinya kalau perang mendorong harga energi global naik dan harga amonia ikut terdorong, ESSA punya peluang menjual dengan harga lebih tinggi, sementara feedstock atau bahan bakunya tetap berbasis domestik. Inilah kombinasi yang sangat menarik. Harga jual bisa terdorong oleh pasar global, tetapi rantai pasok bahan bakunya tidak langsung terganggu oleh konflik.

Selain itu, mata uang fungsional ESSA adalah dolar AS. Pendapatan utama dari amonia juga masuk dalam dolar AS, sementara sebagian biaya operasional seperti tenaga kerja dan vendor lokal dibayar dalam rupiah. Ini menciptakan natural hedging, yaitu perlindungan alami karena pendapatan dan biaya tidak sepenuhnya bergerak dalam mata uang yang sama. Kalau rupiah melemah saat konflik global memicu penguatan dolar, sebagian biaya lokal ESSA justru menjadi relatif lebih murah kalau dihitung dalam dolar. Jadi dalam satu skenario yang sama, ESSA bisa dapat dua dorongan sekaligus, yaitu harga jual amonia berpotensi naik dan sebagian basis biaya lokal berpotensi terasa lebih ringan.

Tetapi tentu tidak semua sisi langsung indah. Potensi laba besar itu tetap punya syarat. Yang paling penting, harga amonia harus benar-benar naik dan kenaikannya harus lebih cepat daripada kenaikan biaya gas domestik atau biaya operasional lain. Kalau biaya bahan baku ikut naik terlalu agresif, sebagian windfall profit atau keuntungan durian runtuh itu bisa termakan. Selain itu, ESSA punya satu red flag besar, yaitu ketergantungan pada pemasok gas yang sangat terkonsentrasi. Mereka sangat bergantung pada satu jalur pasokan utama di wilayah operasinya. Jadi kalau ada gangguan di sumur atau pipa pemasok, pabrik bisa langsung terganggu karena alternatifnya terbatas. Ini bukan risiko perang langsung, tapi tetap risiko operasional yang harus selalu diingat investor. Upgrade Skill https://cutt.ly/Ve3nZHZf

ESSA di 2025 bukan perusahaan yang sedang berharap mukjizat. ESSA sudah sangat sehat tanpa bantuan perang. Pendapatan AS$295,01 juta, laba bersih AS$55,06 juta, arus kas operasi AS$104,01 juta, arus kas bebas AS$100,07 juta, utang bank nol, kas AS$125,76 juta, piutang sangat bersih, vendor dibayar normal, dan pelanggan utama sangat solid. Jadi kalau konflik energi global mendorong harga amonia naik, ESSA berada dalam posisi yang sangat siap untuk menangkap kenaikan itu menjadi laba dan kas.

Secara teoritis ESSA tidak akan bangkrut kalau perang memanjang, yang penting pelanggannya tidak boleh bangkrut. Justru sebaliknya, ESSA termasuk perusahaan yang berpotensi diuntungkan karena produk utamanya terkait erat dengan harga energi global, pasokan bahan bakunya lokal, struktur keuangannya sangat bersih, dan tidak ada tekanan bunga bank sama sekali. Namun ini tetap bukan tiket otomatis. Syaratnya harga amonia harus naik, pasokan gas lokal harus tetap aman, dan spread antara harga jual dengan biaya bahan baku harus tetap lebar. Kalau syarat itu terpenuhi, ESSA memang punya peluang mencetak laba yang jauh lebih besar daripada 2025. Dalam realitas perang yang pahit, ESSA adalah contoh perusahaan yang secara posisi bisnis bisa mengubah kekacauan harga energi menjadi tambahan margin yang sangat signifikan. Upgrade Skill https://cutt.ly/Ve3nZHZf

🧾 Kinerja

🔹 Revenue turun 2,1% jadi AS$295,01 juta

🔹 Laba bersih turun 8,9% jadi AS$55,06 juta

🔹 GPM turun ke 33,5%

🔹 NPM masih tebal 18,6%

💵 Kualitas kas

🔹 CFO AS$104,01 juta

🔹 CFO hampir 2x laba bersih

🔹 FCF AS$100,07 juta

🔹 Capex cuma AS$3,94 juta

▫️ Cash cow sangat sehat

Upgrade Skill https://cutt.ly/Ve3nZHZf

🏦 Neraca

🔹 Utang bank nol

🔹 Kas AS$125,76 juta

🔹 Net cash absolut

▫️ Tidak tercekik bunga

🛢️ Kenapa perang bisa untungkan

🔹 Amonia 86,5% revenue

🔹 Harga jual bisa ikut naik saat energi global panas

🔹 Bahan baku gas tetap lokal

🔹 Pasar utama Jepang dan Indonesia

▫️ Jadi rantai pasok relatif aman

Upgrade Skill https://cutt.ly/Ve3nZHZf

⚠️ Syaratnya

🔹 Harga amonia harus naik nyata

🔹 Pasokan gas lokal tidak boleh terganggu

🔹 Spread margin harus tetap lebar

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8