Kasus Nasabah Blackrock dan Blackstone yang Tidak Bisa Tarik Dana

Sharing salah satu member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Hari ini ada member yang share berita Reuters tentang fund atau reksadana BlackRock dan Blackstone yang bermasalah. Kalau cuma baca sekilas, memang gampang panik karena judulnya seolah-olah raksasa pengelola aset dunia sedang kena masalah likuiditas. Padahal kalau dibedah pelan dan pakai ukuran yang benar, yang sedang bermasalah itu bukan seluruh BlackRock atau Blackstone, melainkan produk tertentu di ceruk private credit yang dari awal memang punya karakter aset tidak likuid. Jadi headline-nya besar, tetapi objek masalahnya relatif kecil dan sangat spesifik. Upgrade skill https://cutt.ly/Ve3nZHZf8

Skalanya langsung kelihatan kalau dibandingkan dengan total aset kelolaan grup. BlackRock melaporkan AUM sekitar US$14 triliun per akhir 2025, sedangkan Blackstone sekitar US$1,2749 triliun. Sementara fund yang sedang dibatasi redemption, yaitu HPS Corporate Lending Fund atau HLEND, ukurannya sekitar US$26 miliar. Artinya HLEND cuma sekitar 0,19% dari total AUM BlackRock. Jadi secara matematis ini memang secuil sekali terhadap ukuran BlackRock sebagai grup. Dengan kata lain, yang terganggu adalah satu kantong kecil di dalam kapal yang sangat besar, bukan kapalnya secara keseluruhan.

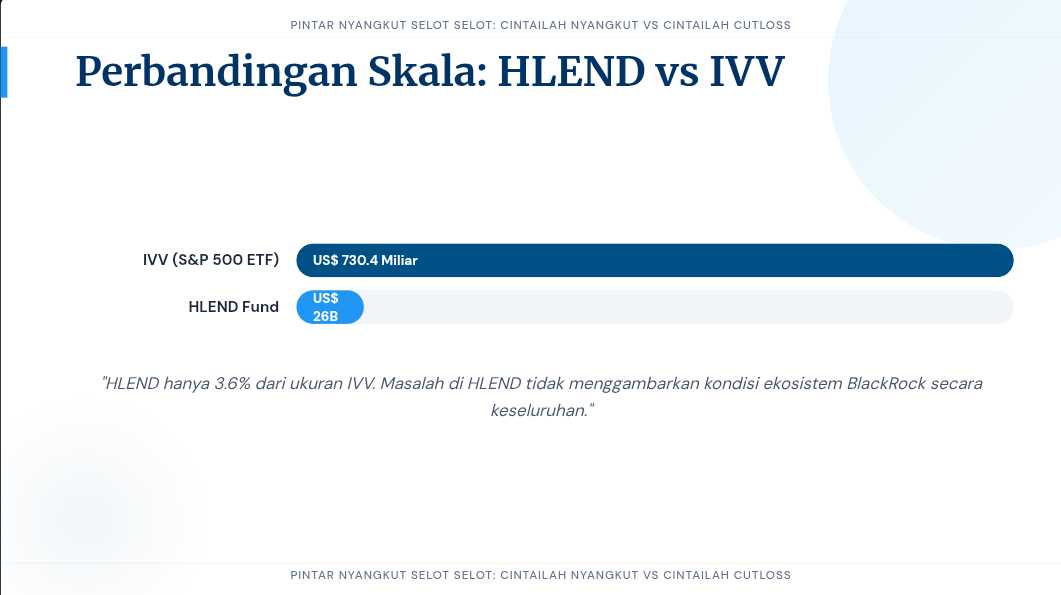

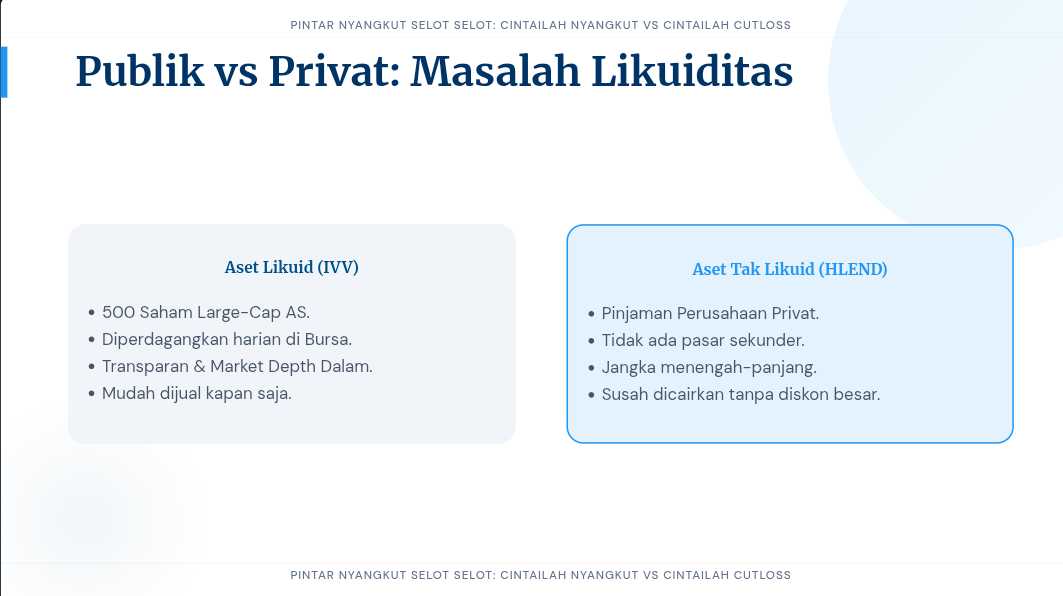

Kalau dibandingkan dengan fund besar BlackRock sendiri, perbedaannya makin terasa. Salah satu produk terbesar BlackRock adalah iShares Core S&P 500 ETF atau IVV dengan net assets sekitar US$730,4 miliar per 6 Maret 2026. Dibanding IVV, HLEND yang US$26 miliar cuma sekitar 3,6% ukuran IVV. Jadi HLEND bahkan bukan mendekati salah satu monster fund milik BlackRock. Ini penting supaya orang tidak salah framing. Masalah di HLEND tidak bisa langsung dibaca sebagai gambaran kondisi seluruh ekosistem fund BlackRock, apalagi ETF dan reksadana publiknya yang underlying asset-nya sangat likuid.

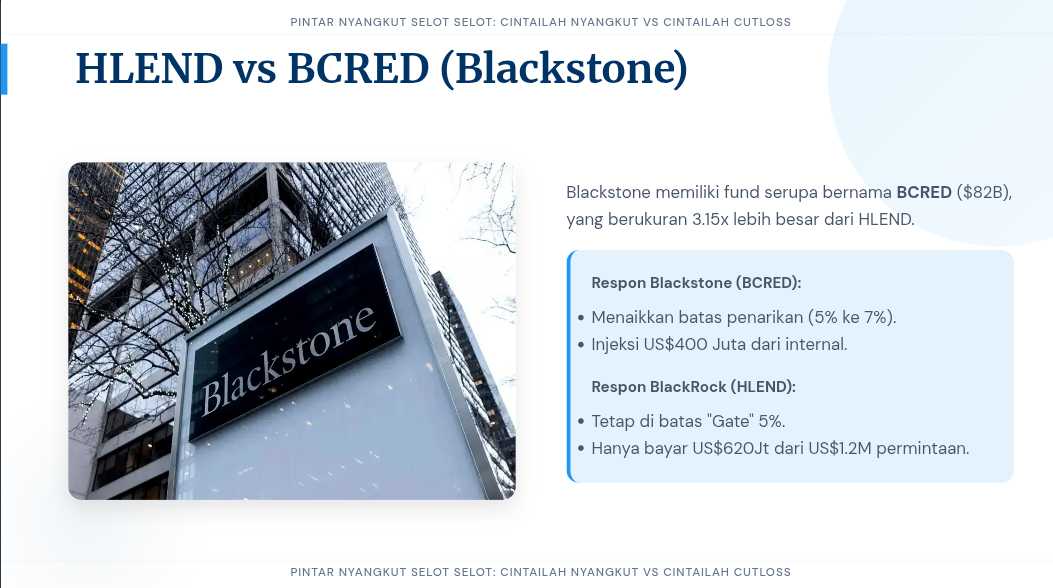

Untuk Blackstone, pembanding yang paling relevan bukan ETF saham besar seperti IVV, melainkan BCRED, karena sama-sama berada di wilayah private credit semi-liquid yang menyasar investor wealth. BCRED milik Blackstone berukuran sekitar US$82 miliar, sedangkan HLEND sekitar US$26 miliar. Jadi BCRED kira-kira 3,15 kali lebih besar dari HLEND. Menariknya, BCRED juga mengalami tekanan redemption. Investor meminta penarikan sekitar 7,9% dan Blackstone merespons dengan menaikkan batas penarikan biasa dari 5% menjadi 7%, lalu menambah sekitar US$400 juta dari perusahaan dan karyawannya agar semua permintaan bisa terpenuhi. Sementara HLEND benar-benar mentok di gate 5% dan hanya membayar sekitar US$620 juta dari permintaan US$1,2 miliar. Jadi tekanan memang ada di industri private credit, tetapi cara menanganinya berbeda-beda. Upgrade skill https://cutt.ly/Ve3nZHZf

Inti masalah HLEND ada pada underlying asset-nya. Isinya bukan saham large cap yang bisa dijual tiap detik di bursa, dan bukan pula obligasi pemerintah yang pasar sekundernya dalam. HLEND itu menyalurkan dana ke private credit untuk perusahaan menengah, terutama perusahaan swasta yang lebih matang dan punya arus kas stabil. Materi HPS juga menjelaskan fokusnya pada privately originated senior secured loans kepada established core dan upper middle market companies. Jadi isi fund ini pada dasarnya adalah kredit korporasi privat yang sifatnya direct lending, senior secured, dan tidak punya kedalaman pasar seperti saham dan obligasi publik. Sekitar 19% portofolionya juga terkait software, sektor yang sedang sensitif terhadap kekhawatiran disrupsi AI. Jadi kalau banyak investor mau keluar bersamaan, aset seperti ini memang susah dijual cepat tanpa diskon.

Di situlah letak perbedaan paling penting dengan underlying asset yang berupa bond atau saham. IVV misalnya berisi 500 saham large-cap AS dalam indeks S&P 500 yang sangat likuid, transparan, diperdagangkan harian, dan market depth-nya sangat dalam. Kalau ada arus keluar besar di ETF seperti itu, mekanisme pasar dan creation redemption unit masih punya bantalan likuiditas yang jauh lebih baik. HLEND sebaliknya membawa mismatch bawaan. Investor diberi jendela penarikan berkala, tetapi aset dasarnya berupa pinjaman privat jangka menengah sampai panjang yang tidak bisa dicairkan cepat dengan harga wajar. Jadi yang terekspos di sini bukan BlackRock sebagai institusi raksasa, melainkan risiko desain produk private credit semi-liquid itu sendiri.

Karena itu, pembacaan yang lebih tepat bukan BlackRock dan Blackstone sedang bermasalah semua, melainkan pasar sedang menguji seberapa kuat struktur likuiditas produk private credit retail dan wealth. Reuters jelas menulis HLEND menerima permintaan withdrawal sekitar US$1,2 miliar atau 9,3% NAV lalu hanya membayar sekitar US$620 juta karena batas 5%, sementara subscription baru kuartal itu sekitar US$840 juta. Artinya memang ada arus keluar bersih tekanan sentimen. Tetapi itu masih sangat berbeda dengan cerita kebangkrutan atau gagal bayar institusi induknya. Ini lebih mirip alarm bahwa di saat pasar gelisah, investor baru sadar bahwa private credit tidak bisa diperlakukan seperti reksadana saham atau ETF yang likuid setiap hari.

Jadi berita itu memang layak diperhatikan, tetapi tidak layak dibesar-besarkan seolah seluruh BlackRock dan Blackstone sedang guncang. Yang sedang kena tekanan hanyalah fund tertentu dengan underlying asset private corporate loans yang memang tidak deep. Secara ukuran terhadap AUM grup, HLEND sangat kecil. Secara struktur aset, ia memang jauh lebih rapuh terhadap redemption massal dibanding fund yang isinya saham dan bond publik. Jadi kalau cuma baca judul, orang bisa panik. Tetapi kalau dibaca dengan konteks angka, yang terbuka justru bukan keruntuhan dua raksasa itu, melainkan kerentanan struktural produk private credit semi-liquid saat investor serempak ingin keluar.

BlackRock dan Blackstone: Yang Bermasalah Cuma Ceruk Kecil Private Credit

🧾 Skala masalah

🔹 BlackRock AUM sekitar US$14 triliun

🔹 Blackstone AUM sekitar US$1,2749 triliun

🔹 HLEND cuma sekitar US$26 miliar

🔹 HLEND cuma 0,19% dari AUM BlackRock

▫️ Jadi ini sangat kecil di level grup

🏦 Bandingkan dengan fund besar

🔹 IVV milik BlackRock sekitar US$730,4 miliar

🔹 HLEND cuma 3,6% ukuran IVV

🔹 BCRED milik Blackstone sekitar US$82 miliar

🔹 BCRED sekitar 3,15 kali HLEND

🧩 Akar masalah

🔹 HLEND isi asetnya private corporate loans

🔹 Bukan saham

🔹 Bukan bond publik yang likuid

🔹 Jadi memang susah dijual cepat tanpa diskon

✅ Bukan BlackRock dan Blackstone yang runtuh

✅ Yang rapuh itu produk private credit semi-liquid

❌ Kalau baca judul doang memang bisa bikin panik

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

$BBRI $BBCA $ANTM

1/10