$ADMR Full Year 2025: Perang Bisa Jadi Peluang Laba Growth Tapi Syaratnya Berat

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

ADMR berpotensi mencatat peningkatan laba apabila konflik Israel dan Iran berlangsung berkepanjangan, namun hubungan sebab-akibatnya harus dibaca secara hati-hati dan tidak boleh disederhanakan. Secara teoritis, eskalasi konflik di kawasan Timur Tengah dapat mendorong kenaikan harga minyak dunia melalui peningkatan premi risiko pasokan, gangguan jalur distribusi energi, serta perubahan perilaku pelaku pasar dalam mengantisipasi ketidakpastian geopolitik. Kenaikan harga minyak tersebut kemudian dapat memengaruhi dua sisi kinerja ADMR secara bersamaan. Di sisi pendapatan, harga batu bara berpotensi ikut terdorong apabila pasar energi mencari substitusi yang lebih kompetitif atau apabila sentimen kenaikan harga komoditas menular ke pasar coal. Di sisi biaya, kenaikan harga minyak juga berpotensi meningkatkan beban bahan bakar, hauling, pelayaran, dan jasa kontraktor tambang yang merupakan komponen penting dalam struktur biaya perusahaan. Dengan demikian, dampak akhir terhadap laba tidak ditentukan oleh naiknya harga energi semata, melainkan oleh kemampuan ADMR menjaga selisih antara harga jual dan biaya produksi. Jika perusahaan mampu meneruskan kenaikan biaya kepada pembeli, atau apabila kenaikan harga jual coal lebih besar daripada kenaikan biaya berbasis minyak, maka konflik berkepanjangan dapat menjadi katalis positif bagi laba. Sebaliknya, jika kenaikan biaya lebih dominan dan tidak dapat di-offset oleh kenaikan harga jual, maka tekanan terhadap margin justru akan meningkat. Upgrade skill https://cutt.ly/Ve3nZHZf

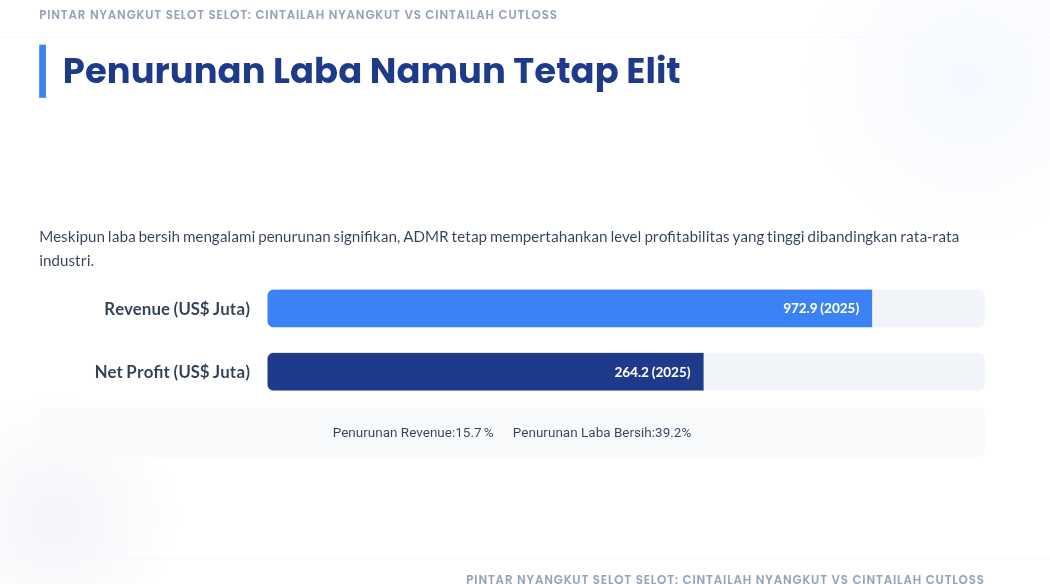

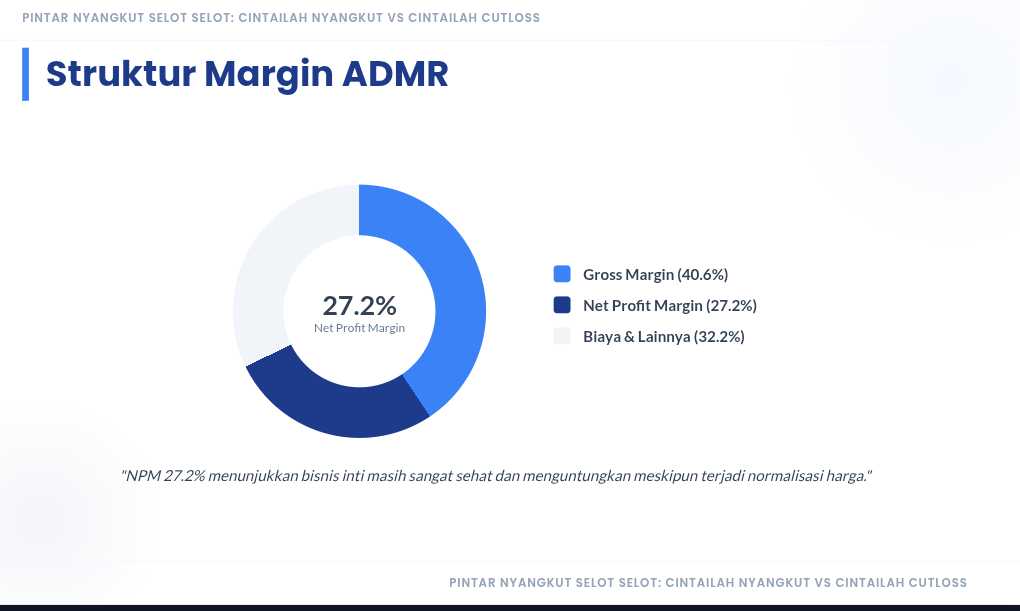

ADMR pada 2025 masih murni ditopang bisnis tambang batu bara. Revenue konsolidasi turun 15,7% menjadi US$972,9 juta. Laba bersih turun 39,2% menjadi US$264,2 juta. Gross margin turun dari 50% menjadi 40,6%, sedangkan net profit margin masih sangat tinggi di 27,2%. Jadi walaupun laba anjlok, level profitabilitasnya masih elit. Ini penting. Artinya bisnis inti mereka belum rusak. Yang terjadi lebih mirip kombinasi dari harga jual yang normalisasi, beban non-operasional, dan tekanan cashflow akibat ekspansi besar ke smelter aluminium.

Masalah paling besar memang bukan langsung di laba rugi, tetapi di arus kas. CFO jatuh 66,2% dari US$524,1 juta menjadi US$176,9 juta. Lalu capex justru naik 62,5% dari US$399,7 juta menjadi US$649,8 juta. Akibatnya FCF berbalik dari positif US$124,3 juta pada 2024 menjadi minus US$472,9 juta pada 2025. Jadi investor harus bedakan dua hal. ADMR masih sangat profitable di atas kertas, tetapi kas bebasnya sedang berdarah karena uang besar-besaran dialihkan ke proyek smelter. Itu sebabnya kalau bicara dampak perang Timur Tengah, investor tidak cukup cuma melihat potensi naiknya harga coal. Investor juga harus lihat apakah kenaikan harga itu bisa benar-benar menolong cash generation yang sekarang sedang lemah. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi operasional, cerita ADMR masih kuat karena segmen tambang batu bara menyumbang hampir seluruh pendapatan, sekitar US$968,8 juta, dengan laba segmen sekitar US$302,3 juta. Segmen pengolahan logam lewat KAI masih rugi sekitar US$4,5 juta karena belum beroperasi penuh. Ini berarti sampai hari ini mesin uang nyata masih batu bara, bukan aluminium. Jadi kalau perang Israel dan Iran membuat harga energi global naik, ADMR secara teori bisa ikut diuntungkan kalau batu bara kembali dicari sebagai energi alternatif atau kalau sentimen komoditas menguat. Dalam konteks makro, logikanya ada. Saat minyak mahal, beberapa pembeli energi cenderung mencari alternatif lebih murah atau menjaga stok energi lain. Batu bara bisa ikut kecipratan sentimen itu.

Tetapi logika itu tidak otomatis mengalir utuh ke laba bersih ADMR. Kenapa? Karena ADMR juga ikut menanggung sisi buruk dari kenaikan minyak. Operasi tambang sangat bergantung pada alat berat, kontraktor tambang, kapal tongkang, dan bahan bakar. Dalam laporan yang investor berikan, vendor seperti SIS dan MBP menyedot biaya sekitar US$242,1 juta dari beban pokok. Kalau oil melonjak akibat perang, biaya solar, logistik, hauling, dan marine transport hampir pasti ikut naik. Jadi ada dua gaya yang saling tarik-menarik. Harga jual coal berpotensi naik, tapi biaya produksi dan distribusi juga berpotensi naik. Maka kata kuncinya memang passed on cost. Kalau ADMR bisa meneruskan kenaikan biaya itu ke pelanggan atau kalau kenaikan ASP coal lebih besar daripada kenaikan fuel cost, laba bisa terdongkrak. Kalau tidak bisa, margin justru bisa makin tertekan.

Di sinilah posisi ADMR agak unik. Mereka adalah eksportir yang sangat dominan. Revenue ekspor mencapai US$664,4 juta, jauh lebih besar dari domestik US$308,5 juta. Pasar ekspornya ke Asia Timur dan Asia Selatan, bukan ke Timur Tengah. Jadi perang itu tidak memukul mereka secara langsung lewat hilangnya pasar. Risiko langsungnya justru lewat harga energi, ongkos logistik, dan volatilitas komoditas global. Karena mata uang fungsional mereka dolar AS dan ekspornya juga dolar AS, risiko kurs relatif terkendali. Kerugian kurs tahun ini cuma sekitar US$3,6 juta. Jadi secara struktur, ADMR cukup siap menghadapi gejolak kurs. Yang lebih menentukan tetap spread antara harga jual coal dan biaya operasional berbasis energi. Upgrade skill https://cutt.ly/Ve3nZHZf

Masalahnya, kondisi modal kerja ADMR pada 2025 sedang memburuk. DSO memburuk dari 30 hari menjadi 58 hari. DIO naik dari 44 hari menjadi 56 hari. DPO cuma naik dari 34 hari ke 38 hari. Akibatnya cash conversion cycle memburuk dari 40 hari menjadi 76 hari. Ini angka yang tidak nyaman. Artinya uang makin lama nyangkut di pelanggan dan persediaan, sementara ruang untuk menunda pembayaran vendor tidak naik sebesar itu. Piutang usaha naik 63,8% menjadi US$155,3 juta. Persediaan naik 26,7% menjadi US$89,2 juta. Kas justru turun 39,7% menjadi US$369 juta. Jadi walaupun secara teori perang bisa jadi katalis harga, tubuh ADMR sendiri sedang tidak sedang pada posisi cashflow yang longgar.

Pusat masalah modal kerja itu banyak datang dari Adaro International Singapore atau AIS. Saldo piutang ke AIS mencapai US$95,7 juta. Ini besar sekali, apalagi AIS sendiri menyumbang sekitar US$477,5 juta atau 49% total revenue. Jadi pelanggan terbesar memang menjamin volume, tapi juga sedang menahan uang cukup besar. Dalam bahasa sederhana, penjualan jalan, tapi uang masuknya melambat. Kalau nanti harga coal naik karena sentimen perang, revenue ADMR bisa terdorong. Namun kalau pola penagihan ke pelanggan besar tetap lambat, uplift ke laba belum tentu otomatis diterjemahkan menjadi uplift ke CFO. Jadi lagi-lagi yang harus dibedakan adalah profit versus cash.

Lalu ada beban non-operasional yang juga mengganggu pertumbuhan laba, yaitu kasus PT Persada Sentral Mineral. Pinjaman ke PSM sebesar US$31,3 juta harus dicadangkan 100%. Kalau dibanding laba bersih US$264,2 juta, ini setara sekitar 11,8% laba. Jadi sebagian tekanan laba 2025 bukan murni karena operasi batu bara, tapi karena pihak ketiga yang gagal bayar. Kalau item seperti ini tidak berulang di masa depan, dan harga coal membaik, tentu laba punya ruang memantul lebih tinggi. Jadi ada potensi operating leverage dan earnings recovery. Tetapi investor harus jujur bahwa perbaikan itu baru optimal kalau gangguan non-inti seperti ini tidak muncul lagi. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi solvabilitas, ADMR memang tidak sekuat $ADRO dalam konteks net cash, tetapi juga belum masuk zona bahaya. Kas US$369 juta melawan utang bank sekitar US$713 juta. Jadi utang berbunga tidak bisa langsung dilunasi tunai sekaligus. Tetapi bagian jangka pendek yang jatuh tempo tahun ini cuma sekitar US$27,9 juta, jadi dari sisi pembayaran dekat masih aman. Artinya perusahaan tidak sedang kepepet bangkrut. Yang terjadi lebih ke tekanan likuiditas karena capex besar dan modal kerja memburuk, bukan krisis utang jangka pendek. Ini penting karena skenario perang berkepanjangan biasanya bikin pasar takut berlebihan. Dalam kasus ADMR, ketakutan utama bukan survival, melainkan margin dan cashflow.

Kalau bicara potensi cetak laba besar dalam skenario perang Israel dan Iran berkepanjangan, maka secara objektif ada dua sisi. Sisi bullish-nya cukup jelas. Kalau harga oil tinggi membuat batu bara lebih dicari sebagai energi alternatif, atau kalau sentimen komoditas membuat harga batu bara metalurgi dan thermal substitute ikut terdorong, ADMR bisa menikmati ASP yang lebih tinggi. Karena net margin mereka bahkan dalam kondisi 2025 yang lemah masih 27,2%, kenaikan harga jual bisa punya leverage kuat ke laba. Apalagi basis biaya tetap tertentu di tambang bisa membuat setiap tambahan harga jual langsung menebal ke margin. Jika di saat yang sama beban dari PSM tidak terulang dan penagihan ke AIS membaik, lonjakan laba memang sangat mungkin terjadi. Upgrade skill https://cutt.ly/Ve3nZHZf

Tetapi sisi bearish-nya juga kuat. Kalau harga oil naik lebih cepat daripada harga coal, atau kalau kontrak penjualan ADMR tidak cukup fleksibel untuk segera menaikkan harga ke pelanggan, maka yang lebih dulu terasa justru ledakan biaya. Fuel, hauling, marine, dan jasa kontraktor bisa naik. Vendor inti mereka juga berpotensi menagih lebih tinggi. Dalam kondisi seperti itu, ADMR tidak otomatis untung dari perang. Mereka justru bisa kena squeeze margin. Bahkan dengan NPM sekarang yang masih tinggi, spread yang menyempit tetap bisa memangkas profit dalam jumlah besar karena skala revenue mereka mendekati US$1 miliar.

Jadi ADMR berpotensi cetak laba besar jika perang berkepanjangan itu masuk akal, tetapi sifatnya kondisional, bukan otomatis. Syarat pertama, harga coal harus benar-benar naik dan kenaikannya cukup berarti. Syarat kedua, ADMR harus bisa passed on cost atau minimal mempertahankan spread margin saat biaya oil dan logistik ikut naik. Syarat ketiga, penagihan ke AIS harus membaik supaya kenaikan laba tidak cuma jadi laba kertas. Syarat keempat, beban non-operasional seperti kasus PSM jangan terulang. Kalau empat syarat itu terpenuhi, ADMR memang punya peluang menikmati upside laba yang besar karena bisnis intinya masih sangat menguntungkan dan leverage ke harga komoditas masih kuat. Tetapi kalau yang terjadi cuma oil naik sementara biaya operasional melonjak dan harga coal tidak mengikuti, maka perang justru lebih berpotensi menekan cashflow daripada memperkaya laba.

🛢️ Logika skenario

🔹 Jika perang berkepanjangan harga oil bisa naik

🔹 Jika oil naik harga coal bisa ikut terdorong sebagai energi alternatif

🔹 Tapi biaya fuel hauling dan shipping juga ikut naik

🔹 Jadi laba hanya bisa naik besar kalau kenaikan harga jual lebih besar dari kenaikan biaya

🧾 Kondisi sekarang

🔹 Revenue turun 15,7% jadi US$972,9 juta

🔹 Laba bersih turun 39,2% jadi US$264,2 juta

🔹 GPM turun dari 50% jadi 40,6%

🔹 NPM masih tinggi 27,2%

Upgrade skill https://cutt.ly/Ve3nZHZf

💵 Cashflow

🔹 CFO turun 66,2% jadi US$176,9 juta

🔹 Capex naik 62,5% jadi US$649,8 juta

🔹 FCF minus US$472,9 juta

▫️ Laba masih tebal

▫️ Tapi kas bebas berdarah

⚠️ Syarat bullish

🔹 Harga coal harus naik nyata

🔹 Cost inflation harus bisa di-pass through

🔹 Tagihan AIS US$95,7 juta harus lebih lancar

🔹 Beban PSM US$31,3 juta jangan terulang

✅ Potensi upside laba ada

❌ Tidak otomatis

🔹 Kuncinya spread margin jangan menyempit

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/9