$ADRO LK Full Year 2025: Transisi dari Fosil ke EBT Sudah Jelas Tapi Hasilnya Belum Kelihatan

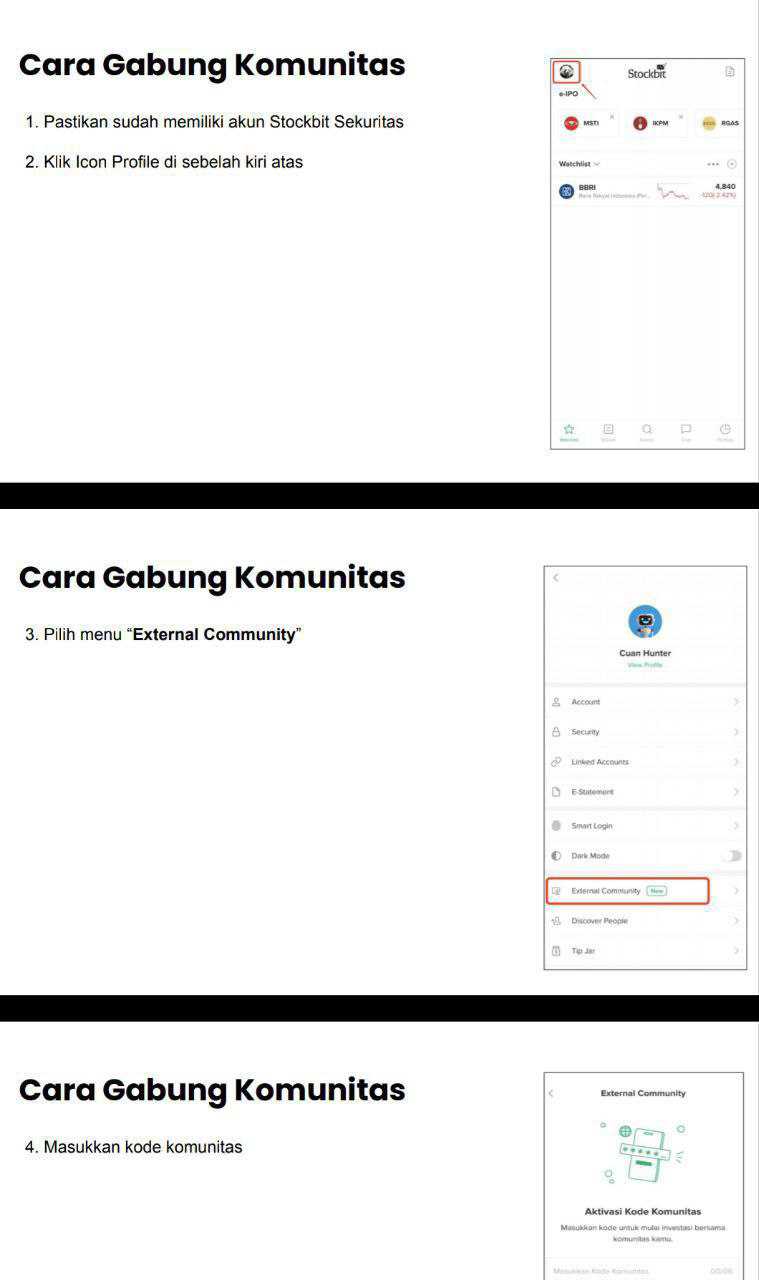

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Di LK Full Year 2025, terlihat jelas ADRO sedang sibuk transisi dari bisnis fosil ke bisnis EBT. Meskipun saat ini belum kelihatan dampak EBT-nya. Laporan 2025 ini belum menunjukkan hasil panen dari energi baru terbarukan, tetapi sudah sangat jelas menunjukkan arah belanjanya, arah investasinya, dan arah struktur bisnis yang sedang dibangun. Jadi sekarang yang terlihat bukan lonjakan laba dari EBT, melainkan fase penanaman modal besar-besaran agar beberapa tahun ke depan ADRO tidak cuma hidup dari batu bara. Upgrade skill https://cutt.ly/Ve3nZHZf

Setelah spin-off bisnis batu bara termal pada Desember 2024, postur ADRO memang berubah total. Sumber pendapatan 2025 sekarang lebih bersih dan lebih fokus ke dua mesin utama, yaitu jasa pertambangan sekitar US$968,8 juta dan pertambangan batu bara metalurgi sekitar US$1,006 miliar, sebelum eliminasi antar-segmen. Total pendapatan konsolidasi tercatat US$1,87 miliar. Kalau dibandingkan dengan 2024 dari operasi berlanjut sebesar US$2,07 miliar, berarti revenue turun sekitar 9,8%. Laba bersih operasi berlanjut juga turun dari US$637,4 juta menjadi US$489,8 juta, atau turun sekitar 23,1%. Gross profit margin menyusut dari 42% ke 34%, sementara net profit margin turun dari 30% ke 26%. Jadi dari sisi angka laba rugi, 2025 memang bukan tahun pertumbuhan yang gagah-gagahan. Ini lebih mirip tahun normalisasi margin setelah bisnis thermal coal dilepas dan harga komoditas tidak sekuat sebelumnya.

Tetapi penurunan itu tidak otomatis berarti kualitas bisnis memburuk. Justru kalau dilihat lebih dalam, inti bisnisnya masih sangat sehat. NPM 26% itu masih tebal sekali. Banyak perusahaan tambang atau kontraktor akan sangat senang kalau masih bisa menjaga margin bersih di level seperti itu. Jadi tekanan pada laba lebih cocok dibaca sebagai kombinasi dari perubahan portofolio bisnis dan normalisasi harga komoditas, bukan sebagai tanda kerusakan operasional. Dengan kata lain, mesin bisnis lamanya masih tetap menghasilkan uang sangat besar, hanya sekarang laba itu sedang dipakai untuk membiayai lompatan ke bisnis baru.

Bagian yang paling menonjol justru ada di arus kas dan capex. CFO 2025 tercatat US$594,1 juta. Angka ini memang jauh di bawah 2024 yang mencapai US$2,01 miliar. Sekilas kelihatan anjlok parah. Tetapi ini harus dibaca hati-hati, karena basis pembanding 2024 masih membawa pengaruh besar dari bisnis batu bara termal yang sekarang sudah tidak ada di tubuh ADRO. Jadi penurunan CFO itu memang wajar secara struktur. Yang lebih penting justru apa yang dilakukan perusahaan terhadap kas itu. Ternyata hampir semua kas operasi habis ditarik ke capex yang mencapai US$801,5 juta. Hasilnya, free cash flow menjadi minus US$207,4 juta. Jadi ADRO sekarang bukan sedang kekurangan laba, melainkan sedang sengaja membakar modal untuk membangun fondasi bisnis baru. Upgrade skill https://cutt.ly/Ve3nZHZf

Bukti transisinya ada di aset dalam pembangunan. Pos ini melonjak dari US$490 juta menjadi US$1,28 miliar. Kenaikannya sekitar US$790 juta, atau naik lebih dari 161%. Ini bukan kenaikan kecil. Ini angka yang menunjukkan perusahaan benar-benar sedang menaruh uang dalam jumlah besar untuk proyek jangka panjang, terutama smelter aluminium KAI di KIPI. Jadi kalau investor bertanya kenapa EBT belum terlihat dampaknya ke laba, jawabannya karena fase sekarang masih fase tanam, belum fase panen. Uang sedang masuk ke proyek, tetapi proyek itu belum penuh menghasilkan revenue dan laba.

Ini juga menjelaskan kenapa transisi dari fosil ke EBT harus dibaca sebagai perubahan arah, bukan perubahan hasil jangka pendek. ADRO sudah masuk ke pembangkit listrik tenaga air lewat Kayan Hydropower Nusantara dan tenaga angin lewat Tanah Laut Wind Farm. Selain itu, perusahaan juga membangun rantai nilai hilirisasi aluminium. Jadi transisinya tidak sesederhana berpindah dari batu bara ke panel surya. Mereka sedang mencoba membangun portofolio baru yang mencampurkan mineral, pembangkit listrik hijau, dan hilirisasi industri. Itu sebabnya dampak EBT belum langsung muncul di laporan laba rugi 2025. Proyek-proyek seperti ini butuh waktu panjang, capex besar, dan biasanya baru terasa hasilnya setelah konstruksi dan commissioning berjalan lebih jauh. Upgrade skill https://cutt.ly/Ve3nZHZf

Hal yang membuat transisi ini terasa masih aman adalah posisi neraca ADRO sangat kuat. Kas dan setara kas mencapai US$1,04 miliar. Sementara total utang bank jangka pendek dan panjang sekitar US$745 juta, ditambah liabilitas sewa US$76,2 juta. Jadi total utang berbunga kira-kira sekitar US$821,2 juta. Kas masih lebih tinggi daripada utang berbunga. Artinya ADRO berada dalam posisi net cash. Ini poin penting sekali. Banyak perusahaan ingin diversifikasi ke bisnis hijau, tetapi gagal karena modalnya tidak kuat dan neracanya terlalu berat. ADRO justru punya kemewahan untuk membiayai transisi ini dari kombinasi kas internal dan akses pinjaman yang masih sehat.

Dari sisi kreditor, dukungan bank juga menunjukkan bahwa proyek-proyek baru ini dianggap layak secara finansial. Bank-bank seperti Mandiri $BMRI, SMBC, dan $BBRI bersedia memberi fasilitas kredit besar untuk mendanai proyek smelter KAI. Artinya, lembaga keuangan pun melihat bahwa arah hilirisasi dan transisi energi ADRO bukan sekadar cerita, tetapi proyek yang memang punya basis ekonomi. Jadi walaupun hasil EBT belum terlihat di laba, jejak kepercayaan dari kreditor sudah terlihat.

Di sisi operasional, kualitas pelanggan ADRO juga sangat membantu masa transisi ini. Pendapatan sekitar US$1,19 miliar atau 63% dari total revenue berasal dari PT Adaro Indonesia dan Adaro International, yang merupakan entitas saudara sendiri. Ini sangat penting karena membuat arus kas operasional tetap stabil dan risiko piutang macet sangat rendah. Total piutang usaha sekitar US$392,9 juta, dan piutang lewat 90 hari cuma sekitar US$250 ribu. Itu sangat kecil. Bahkan perusahaan tidak perlu membentuk pencadangan kerugian piutang untuk piutang usaha. Jadi walaupun perusahaan sedang belanja modal besar, uang dari bisnis lama masih masuk dengan disiplin yang sangat baik.

Masalah justru bukan dari pelanggan operasional, melainkan dari pihak lain seperti PT Persada Sentral Mineral. Pinjaman ke PSM sebesar sekitar Rp526,6 miliar atau US$31,3 juta harus dicadangkan 100% karena tidak bisa dibayar. Kalau dibandingkan dengan laba bersih US$489,8 juta, kerugian ini setara sekitar 6,3% laba. Jadi ini memang menggerus profit, walaupun tidak sampai mengguncang fondasi perusahaan. Di sisi lain, perusahaan juga terlihat menahan pembayaran ke vendor. Beban yang masih harus dibayar naik dari US$151,6 juta menjadi US$292,6 juta, dan sekitar US$252,3 juta di antaranya adalah tagihan dari pemasok dan kontraktor yang belum dibayar tunai. Ini menunjukkan ADRO sedang mengelola likuiditas dengan cukup agresif. Kas difokuskan ke megaproyek, sedangkan tempo vendor dimaksimalkan agar operasi harian tetap jalan.

Kalau dilihat dari geografi pendapatan, bisnis ADRO sekarang lebih dominan lokal. Revenue domestik sekitar US$1,20 miliar atau 64%, sementara ekspor sekitar US$664 juta. Ini masuk akal karena jasa pertambangan mereka banyak melayani operasi di dalam negeri. Tetapi ada juga beban regulasi yang besar. Pajak penghasilan mencapai US$122,6 juta, royalti ke pemerintah sekitar US$124,5 juta, ada tekanan dari aturan DMO, dan ada juga kewajiban DHE yang mengunci 100% devisa hasil ekspor di perbankan Indonesia selama 12 bulan. Jadi di satu sisi ADRO sedang transisi ke bisnis yang katanya lebih masa depan, tetapi di sisi lain mereka masih harus menanggung beban regulasi yang sangat berat dari bisnis sumber daya di Indonesia. Upgrade skill https://cutt.ly/Ve3nZHZf

Risiko kurs juga masih ada. Pendapatan dan pelaporan banyak dalam dolar AS, sedangkan sebagian biaya operasional dalam rupiah. Fluktuasi 10% kurs bisa berdampak sekitar US$51 juta sampai US$62 juta ke laba, dan pada 2025 perusahaan mencatat rugi kurs sekitar US$10,9 juta. Jadi bahkan dalam fase transisi ini, ADRO belum sepenuhnya keluar dari karakter lama bisnis komoditas yang sensitif terhadap regulasi, kurs, dan harga global.

ADRO memang sedang bergerak dari bisnis fosil ke bisnis EBT dan hilirisasi mineral, tetapi 2025 masih merupakan tahun pembuktian arah, bukan tahun pembuktian hasil. Revenue turun 9,8%, laba turun 23,1%, CFO turun tajam, dan FCF negatif US$207,4 juta. Dari sudut pandang investor jangka pendek, ini bisa kelihatan kurang menarik. Tetapi kalau dilihat dengan lensa transisi bisnis, angka-angka itu justru masuk akal karena perusahaan sedang mengalihkan hasil bisnis lamanya untuk membangun mesin baru.

Sederhananya, laba dari bisnis lama masih ada, masih besar, dan masih sehat. Tetapi laba itu sekarang tidak dibagikan seluruhnya menjadi kenyamanan jangka pendek. Sebagian besar sedang dikorbankan menjadi aset dalam pembangunan, smelter, pembangkit, dan infrastruktur energi yang hasilnya baru mungkin terasa beberapa tahun lagi. Jadi memang benar, dampak EBT belum kelihatan di LK Full Year 2025. Tetapi arah perusahaan ke sana sudah sangat jelas, dan jejak angkanya juga sudah terlalu besar untuk dianggap kebetulan. Upgrade skill https://cutt.ly/Ve3nZHZf

🧾 Kinerja

🔹 Revenue turun 9,8% jadi US$1,87 miliar

🔹 Laba bersih turun 23,1% jadi US$489,8 juta

🔹 GPM turun dari 42% ke 34%

🔹 NPM turun dari 30% ke 26%

🔹 Artinya laba turun tapi bisnis inti masih tebal

🏗️ Bukti transisi

🔹 Aset dalam pembangunan naik dari US$490 juta jadi US$1,28 miliar

🔹 Naik sekitar US$790 juta

🔹 Capex tembus US$801,5 juta

🔹 Fokus ke smelter aluminium dan proyek EBT

▫️ Kayan Hydro

▫️ Tanah Laut Wind Farm

Upgrade skill https://cutt.ly/Ve3nZHZf

💵 Cashflow

🔹 CFO US$594,1 juta

🔹 FCF minus US$207,4 juta

🔹 Bukan karena bisnis inti jelek

▫️ Tapi karena uang sedang dibakar buat ekspansi

🏦 Neraca

🔹 Kas US$1,04 miliar

🔹 Utang berbunga sekitar US$821,2 juta

🔹 Posisi net cash

▫️ Jadi transisi masih aman dibiayai

✅ Arah EBT sudah jelas

❌ Hasil EBT belum terasa ke laba

🔹 2025 masih fase tanam bukan fase panen

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/7