$PTRO LK Full Year 2025: Ekspansi Kencang Tapi Cashflow Berdarah

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PTRO menunjukkan ekspansi gila-gilaan di LK Full Year 2025, yang terbukti dari growth laba dan growth aset. Sayangnya, ekspansi tersebut mengorbankan cashflow. Itu inti ceritanya. Kalau investor cuma lihat laba rugi, PTRO tampak seperti perusahaan yang sedang meledak pertumbuhannya. Revenue naik, laba bersih melonjak, segmen usaha bertambah, aset membesar, kontrak makin ramai. Tetapi kalau investor pindah melihat arus kas dan neraca, gambarnya berubah. PTRO sedang tumbuh dengan cara yang mahal sekali, sangat agresif, dan sangat bergantung pada utang, vendor, serta toleransi pembayaran dari pihak lain. Jadi ini bukan sekadar ekspansi biasa, melainkan ekspansi yang dipacu keras dengan konsekuensi likuiditas yang mulai terasa. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi top line, 2025 memang sangat impresif. Revenue naik 28,3% dari US$690,8 juta menjadi US$886,45 juta. Laba bersih bahkan melonjak 251% dari US$9,95 juta menjadi US$35 juta. Secara permukaan ini kelihatan hebat. Net profit margin juga membaik dari 1,4% menjadi 3,9%, sementara gross profit margin stabil di 12,6%. Ini berarti perusahaan berhasil memperbesar skala usaha tanpa merusak margin kotor. Bahkan ada dorongan tambahan dari efisiensi operasional dan efek diskon pembelian akuisisi. Jadi kalau yang dilihat hanya laporan laba rugi, narasi bullish memang sangat mudah dibuat. PTRO terlihat seperti perusahaan kontraktor tambang yang berhasil naik kelas dalam waktu singkat.

Kalau dibedah per segmen, mesin pertumbuhan PTRO juga makin jelas. Segmen pertambangan menyumbang revenue US$441,2 juta atau 49,7% dari total pendapatan dengan laba segmen US$25,8 juta. Rekayasa dan konstruksi menyumbang US$379,7 juta atau 42,8% dengan laba segmen US$36,9 juta, bahkan ini segmen paling enak dari sisi margin. Lalu ada segmen baru EPCI migas lepas pantai hasil akuisisi Grup Hafar yang langsung menyumbang revenue US$32,8 juta dan laba segmen US$10,2 juta. Artinya ekspansi PTRO bukan cuma membesarkan volume lama, tetapi juga menambah kaki bisnis baru. Dari sisi strategi pertumbuhan, ini menunjukkan perusahaan sedang membangun platform jasa energi dan tambang yang lebih luas.

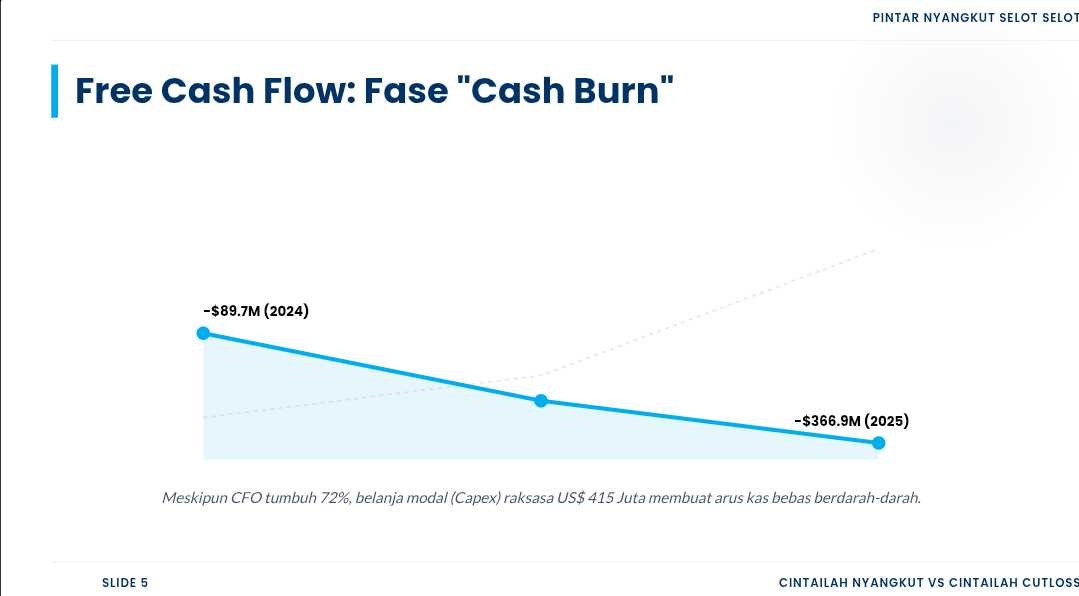

Masalahnya mulai kelihatan ketika investor melihat kualitas pertumbuhan itu. CFO memang naik 72,3% dari US$27,9 juta menjadi US$48,1 juta, tetapi angka ini masih sangat kecil dibanding revenue US$886 juta. CFO margin cuma 5,4%. Itu tipis sekali. Lebih parah lagi, free cash flow justru sangat negatif. Dengan capex mencapai sekitar US$415 juta, FCF PTRO jatuh ke minus US$366,9 juta. Tahun sebelumnya FCF juga sudah negatif minus US$89,7 juta, jadi 2025 bukan sekadar negatif, tetapi negatifnya makin dalam dan makin ekstrem. Ini artinya pertumbuhan laba yang terlihat bagus itu tidak diikuti pertumbuhan kas bebas. Perusahaan sedang membakar uang untuk mengejar skala.Upgrade skill https://cutt.ly/Ve3nZHZf

Di sinilah letak perbedaan antara growth yang sehat dan growth yang terlalu dipaksa. Growth yang sehat biasanya tetap menyisakan ruang kas, atau minimal tidak membuat perusahaan tenggelam dalam kebutuhan pendanaan baru. Di PTRO, ekspansi dibiayai dengan pembelian alat berat dalam jumlah sangat besar, akuisisi entitas anak, dan dorongan kontrak baru yang menyedot modal kerja. Dalam bisnis kontraktor tambang, revenue besar memang sering menipu kalau investor tidak cek berapa banyak alat berat yang harus dibeli, berapa lama piutang tertahan, dan berapa besar vendor yang belum dibayar. PTRO 2025 adalah contoh klasik bahwa revenue dan laba bisa naik kencang, tapi kas tetap megap-megap.

Neraca PTRO menunjukkan hal itu dengan sangat jelas. Kas cuma sekitar US$72 juta, sedangkan total utang berbunga mencapai sekitar US$849,3 juta. Komponennya besar sekali, mulai dari utang bank jangka pendek US$33,5 juta, pinjaman jangka panjang US$605 juta, obligasi US$115,9 juta, sukuk US$57,4 juta, sampai liabilitas sewa US$37,5 juta. Kalau dibandingkan langsung, kas hanya secuil dari total utang. Jadi perusahaan jelas tidak bisa melunasi utangnya dengan kas yang ada. Kalau pakai CFO juga tidak realistis, karena CFO hanya US$48,1 juta. Kalau pakai FCF malah makin mustahil karena FCF negatif ratusan juta dolar. Ini sebabnya gearing ratio melonjak dari 113% menjadi 253%. Artinya struktur permodalan PTRO sekarang jauh lebih agresif dan jauh lebih berisiko dibanding tahun sebelumnya.

Jadi pertanyaan utamanya bukan apakah PTRO tumbuh. Jawabannya jelas tumbuh. Pertanyaan yang lebih penting adalah apakah pertumbuhan itu dibeli terlalu mahal. Dari data yang ada, jawabannya cenderung iya. PTRO membayar pertumbuhan itu dengan utang besar, beban bunga yang melonjak, capex raksasa, dan tekanan modal kerja yang berat. Kreditor memang menjadi penyelamat jangka pendek. $BBCA, sindikasi $BBNI dan Mandiri, serta pasar obligasi menjadi lifeline yang memungkinkan PTRO terus membeli alat berat dan mengeksekusi kontrak. Tetapi bantuan itu tidak gratis. Beban bunga naik dua kali lipat menjadi US$55,6 juta. Jadi makin besar skala ekspansi, makin besar pula bagian laba operasional yang habis untuk membayar bank dan pemegang surat utang.

Dari sisi piutang, ada sinyal yang juga tidak nyaman. Total piutang usaha bruto mencapai US$281,6 juta dan pencadangan kerugian kredit melonjak dari hanya US$86 ribu menjadi US$15,9 juta. Lonjakan sebesar ini tidak bisa dianggap noise. Ini tanda bahwa kualitas pelanggan tidak sebersih yang terlihat di angka revenue. Ada piutang lewat jatuh tempo di atas 180 hari sampai lebih dari 1 tahun total US$15,6 juta. Bahkan piutang macet lebih dari 365 hari sebesar US$9,8 juta setara sekitar 28% laba bersih dan 20,3% CFO. Jadi walau terhadap total aset porsinya cuma 0,6%, terhadap laba dan kas dampaknya material. Ini yang sering menjebak. Angka yang kecil terhadap aset belum tentu kecil terhadap profit.

Pelanggan besar seperti BP Berau, Kideco, dan Freeport jelas membantu revenue dan memberi validasi bahwa PTRO masih dipercaya pemain besar. Itu sisi bagusnya. Tetapi di lapisan bawah, ada klien tambang dan konstruksi tier-2 yang pembayaran mereka lebih lambat dan lebih merepotkan. Selain itu, setelah diambil alih Grup Barito atau Petrindo, PTRO juga mendapat dorongan kontrak dari pihak berelasi seperti DBK dan BBB. Dari satu sisi ini bagus karena mempercepat pertumbuhan order book dan utilisasi alat. Dari sisi lain, investor tetap perlu waspada karena ekspansi berbasis afiliasi kadang mempercepat penjualan, tetapi juga bisa memperbesar piutang dan ketergantungan pada ekosistem grup.

Lebih menarik lagi, PTRO ternyata tidak hanya ditekan pelanggan, tetapi juga menekan vendor. Utang usaha melonjak dari US$119,8 juta menjadi US$283,6 juta. Dari jumlah itu, yang sudah lewat jatuh tempo mencapai US$122,1 juta dan yang menunggak di atas 120 hari mencapai US$8,8 juta. Ini berarti PTRO secara praktis memakai vendor sebagai sumber pembiayaan gratis. Logikanya sederhana. Karena kas terkuras untuk capex dan piutang belum cepat masuk, perusahaan menunda pembayaran ke supplier sparepart, BBM, dan subkontraktor. Jadi arus kas operasi PTRO terlihat masih positif salah satunya karena vendor ikut menanggung beban likuiditas perusahaan. Kalau PTRO disiplin membayar semua vendor yang sudah jatuh tempo sekarang juga, CFO bisa langsung Upgrade skill https://cutt.ly/Ve3nZHZf tertekan sangat keras, bahkan berisiko minus.

Makanya manajemen modal kerja PTRO 2025 sebenarnya sangat riskan dan berisiko tinggi kalau dilihat dari kualitas kas. Piutang membengkak jadi US$265,7 juta. Aset kontrak atau unbilled receivables meledak dari US$3,8 juta menjadi US$63,7 juta. Ini berarti banyak pekerjaan sudah diakui sebagai pendapatan dan laba, tetapi uangnya belum bisa ditagih tunai. Jadi laba memang naik, tetapi sebagian masih berupa kertas. Kondisi seperti ini sangat penting untuk investor pahami. Dalam bisnis proyek dan kontraktor, laba bisa muncul duluan, sedangkan kas datang jauh belakangan. Kalau siklus proyek makin panjang, pertumbuhan revenue malah bisa memperburuk kebutuhan dana kerja.

Dari sisi geografis, PTRO memang dominan lokal karena pekerjaan dilakukan di wilayah tambang dan migas domestik seperti Papua, Papua Barat, Kalimantan Timur, dan Sulawesi. Akuisisi Hafar memberi sedikit eksposur ke Papua Nugini, tetapi basis bisnisnya tetap lokal. Yang unik, walau operasinya lokal, laporan keuangan dan banyak kontraknya berbasis dolar AS. Sementara sebagian beban operasional, gaji, dan vendor lokal tetap dalam rupiah. PTRO punya liabilitas moneter bersih dalam rupiah setara minus US$557 juta. Dalam 2025, pelemahan rupiah terhadap dolar justru memberi keuntungan selisih kurs US$19,1 juta dan ini ikut menyelamatkan laba bersih. Jadi ada unsur profit yang terbantu faktor kurs, bukan murni operasional. Kalau arah kurs berbalik, bantuan ini bisa hilang.

Ada juga beban geografis operasional yang tidak kecil. Bisnis di area remote seperti Sorong, Timika, dan lokasi offshore membuat biaya perjalanan dan transportasi naik dari US$5,3 juta menjadi US$7,6 juta. Ini wajar untuk bisnis lapangan, tetapi tetap menunjukkan bahwa makin jauh dan makin kompleks area kerja PTRO, makin berat juga ongkos logistiknya. Jadi ekspansi PTRO memang bukan pertumbuhan ringan. Ini pertumbuhan padat aset, padat utang, padat logistik, dan padat tekanan modal kerja.

PTRO 2025 memang sedang berada dalam fase ekspansi agresif yang berhasil mengangkat revenue, laba, dan aset secara sangat kuat. Dari sudut pandang pertumbuhan, ini impresif. Dari sudut pandang kualitas kas dan kesehatan pembiayaan, ini belum nyaman. Selama kontrak-kontrak baru menghasilkan utilisasi tinggi, margin terjaga, pelanggan besar tetap bayar, dan akses utang masih terbuka, model ini masih bisa jalan. Tetapi syaratnya berat. Piutang tidak boleh makin bengkak, vendor tidak boleh terus dipaksa menjadi bank gratis, dan beban bunga tidak boleh naik lebih cepat daripada laba operasi. Kalau syarat itu gagal terpenuhi, ekspansi yang hari ini terlihat hebat bisa berubah jadi tekanan besar pada beberapa tahun ke depan. Jadi PTRO saat ini bukan cerita bisnis yang lemah, melainkan cerita pertumbuhan yang sangat ambisius, tetapi dibiayai dengan struktur yang membuat investor harus jauh lebih waspada daripada sekadar terpukau oleh lonjakan laba. Upgrade skill https://cutt.ly/Ve3nZHZf

🧾 Kinerja

🔹 Revenue naik 28,3% jadi US$886,4 juta

🔹 Laba bersih melonjak 251% jadi US$35 juta

🔹 GPM stabil 12,6%

🔹 NPM naik ke 3,9%

🔹 CFO naik 72,3% jadi US$48,1 juta

🔥 Cashflow

🔹 Capex tembus US$415 juta

🔹 FCF minus US$366,9 juta

🔹 CFO margin cuma 5,4%

🔹 FCF margin minus 41%

▫️ Growth bagus

▫️ Tapi kas bebas jebol

🏦 Neraca

🔹 Kas cuma US$72 juta

🔹 Utang berbunga US$849,3 juta

🔹 Gearing ratio naik ke 253%

▫️ Ekspansi dibiayai utang

▫️ Risiko finansial naik tajam

Upgrade skill https://cutt.ly/Ve3nZHZf

🧮 Modal kerja

🔹 Piutang bruto US$281,6 juta

🔹 ECL naik jadi US$15,9 juta

🔹 Aset kontrak melonjak ke US$63,7 juta

🔹 Utang usaha naik ke US$283,6 juta

▫️ Vendor ikut menalangi operasi

✅ Growth laba terlihat kuat

❌ Cashflow belum sehat

❌ Ekspansi agresif tapi mahal

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/8