$BULL dalam dokumennya bilang fokus untuk diversifikasi unit usahanya yg awalnya Oil Tanker merambah jadi empat:

1. Oil Tanker (angkut minyak mentah & produk minyak)

2. LNG Tanker (angkut gas LNG domestik & internasional)

3. FSRU (kapal regasifikasi LNG)

4. FPSO/FSO (kapal produksi & penyimpanan migas lepas pantai)

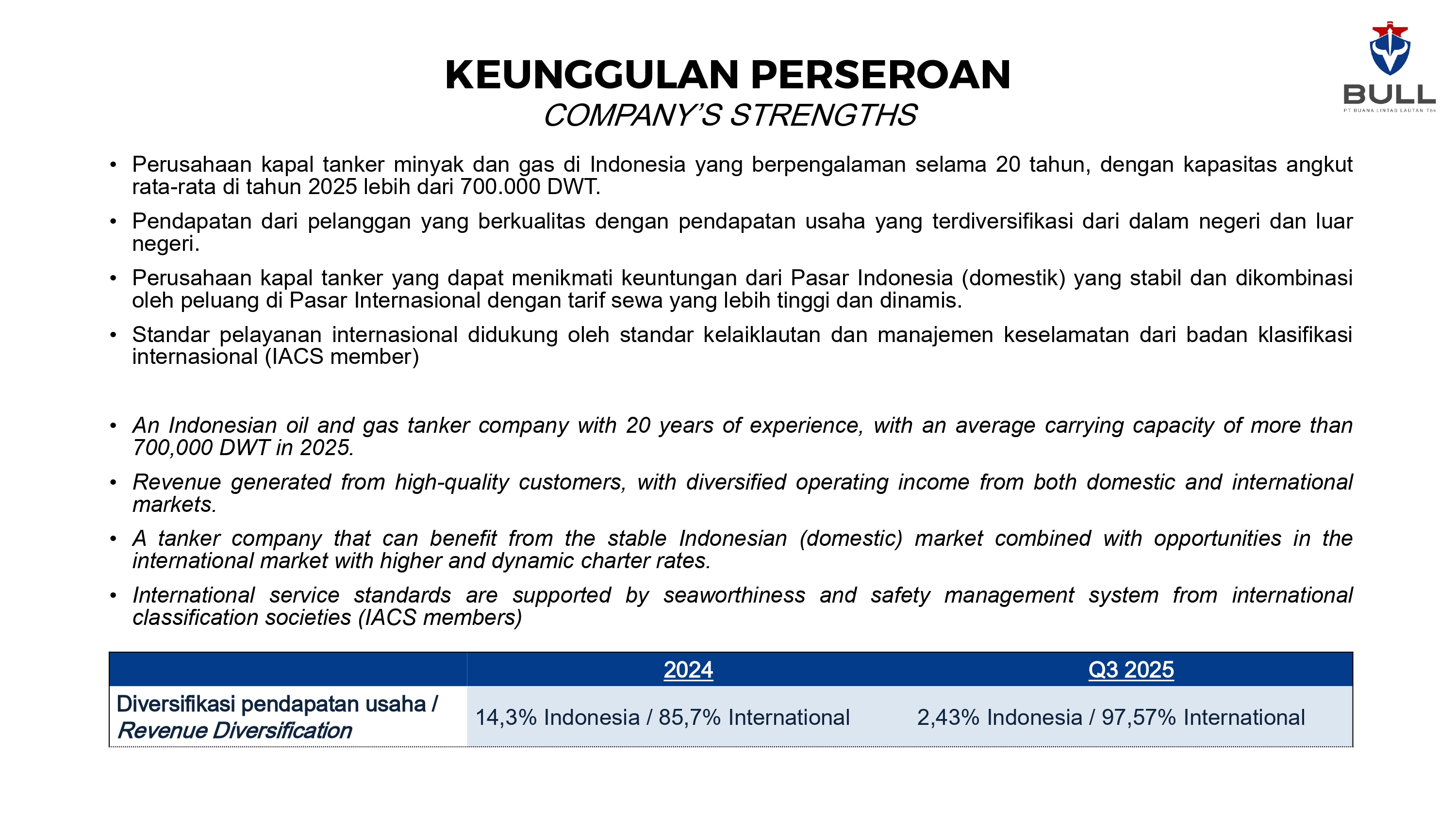

Untuk bagian kinjerja keuangan BULL pada pendapatan FY 2024 US$140 juta miningkat cukup signifikan dari 9M 2025 US$107 juta ( di atas 75% dari 2024). Dengan laba bersih dari FY 2024 US$13,8 juta jadi 9M 2025 US$12,7 juta yg sangat berpotensi naik secara signifikan pada FY 2025. Asumsinya kira2 gini;

- Di bagi rerata perbulan: 12,76 ÷ 9 = 1,42 juta per bulan

- Proyeksi 12 bulan: 1,42×12 = 17,0 juta

Jadi, asumsi persentase kenaikan laba bersih FY2025 = (17−13,79) ÷13,79 ≈ 23%. Kenaikan yg cukup signifikan bukan?

EBITDA FY 2024 (12 bulan penuh) sebanyak US$42 juta dan 9M 2025 (hanya 9 bulan) sebanyak US$35 juta. Artinya, performa operasional 2025 masih sejalan dan berpotensi sedikit lebih tinggi dari FY 2024 kalo Q4 2025 rilis. Semakin tinggi EBITDA, operasi utama bisnis makin sehat secara kas (walau bukan hitung akhir laba).

Di bagian keuangan membaik DER mengalami penurunan/leverage dari 84% (FY2024) jadi 57% (9M2025). Current Ratio juga lebih baik dari 65% (FY2024) jadi 102% (9M2025: 102%) jadinya likuiditas jauh lebih baik walau ga aman2 banget sih. Makin tinggi Current Ratio semakin aman likuiditas, karena perusahaan punya cukup aset lancar untuk menutup kewajiban jangka pendek tanpa harus jual aset besar atau pinjam uang baru.

BULL optimis di bisnis tanker minyak ini, karena:

1. Perang Rusia–Ukraina di mana rute kapal lebih jauh

2. Banyak kapal kena sanksi sekitar 15,6% armada tanker dunia kena sanksi.

3. Armada tua banyak sekitar 20–30% kapal mendekati usia tua (scrapping meningkat).

Supply terbatas, demand naik tp tarif tetap tinggi. Spot rate VLCC ±$162.000/hari bahkan sempat ke 300.000/hari.

LGN bagian penting dari bisnis BULL belakangan ini, karena untuk cakupan domestik sendiri produksi LNG Indonesia naik > 40 juta CBM (cubic meter) dari kebutuhan 17% thn 2020 jadi 35% thn 2025. Makin banyak kebutuhan LNG, makin banyak kebutuhan kapal angkutnya. LNG adalah growth story besar 2026–2030.

Pemerintah mau tambah gasifikasi listrik (LNG nasional) merencanakan pembangunan 5 FSRU besar sebagai bagian dari RUPTL 2025–2034 dgn nilai investasi per FSRU antara US$100–300 juta/unit. Kalo BULL masuk dalam proyek bs jadi recurring income jangka panjang.

Terakhir peluang besar di bisnis FPSO dan FSO (kapal produksi minyak di laut) di pasar Asia Tenggara, khususnya di Indonesia yg punya 108 cekungan minyak dan 63% berada di laut (offshore). Kebutuhannya sekitar 12-unit FPSO/FSO baru dalam beberapa tahun ke depan. Umumnya rentang kontrak 10-20 thn jd bikin cash flow lebih stabil dan margin yg lebih tinggi. Maka dari itu, BULL melihat proyeksi di FPSO dan FSO lini bisnis baru yg bisa meningkatkan kinerja perusahaan.

Sebenernya, ada sentimen konflik Iran yg belum dibahas karena pada waktu publish belum "meledak" kayak belakangan ini. Konflik Iran bikin jalur minyak Timur Tengah terganggu dan pasokan minyak dunia jadi ga pasti.

- Jalur pengiriman minyak berubah dan waktu leboh lama. Karena kapal harus memutar rute atau menghindari wilayah berbahaya seperti Selat Hormuz.

- Kapal yang tersedia terasa lebih sedikit karena satu kapal butuh waktu lebih lama untuk satu perjalanan.

- Tarif sewa kapal naik karena kapal seakan2 “langka” risiko pelayaran naik (asuransi)

Hal2 gitu biasanya membuat perusahaan tanker seperti BULL dpr tarif sewa lebih mahal. Bukan senang atas konflik tapi kenyataannya konflik di Timur Tengah dianggap positif buat bisnis tanker.

DYOR. Bukan ajakan beli-jual saham

$SOCI $HUMI

1/3