$TINS

Rekomendasi BUY, Didukung Kenaikan Harga dan Peningkatan Produksi.

DYOR.....

PT Timah Tbk rekomendasi BUY dan target harga Rp5.500 per saham, yang mencerminkan potensi kenaikan sekitar 41%.

Valuasi kami menggunakan metode DCF 5 tahun (FCFF) yang didukung prospek pertumbuhan laba yang kuat, dengan asumsi WACC 10,3% dan terminal growth 1,0%. Metodologi ini menghasilkan nilai ekuitas sekitar Rp40,7 triliun, yang setara dengan P/E FY27F sebesar 11,6x, dan dinilai wajar mengingat potensi ekspansi laba yang signifikan.

Kami menyukai saham TINS karena :

valuasi yang menarik

potensi peningkatan produksi lebih dari dua kali lipat

leverage yang kuat terhadap kenaikan harga timah global

semuanya terjadi di tengah gangguan pasokan timah global.

Namun demikian, beberapa risiko penurunan yang perlu diperhatikan antara lain:

kembali maraknya aktivitas tambang ilegal

kemungkinan pembatasan ekspor untuk mempercepat hilirisasi

kembalinya pasokan dari Man Maw

risiko substitusi teknologi dalam industri semikonduktor, khususnya penggunaan Ag-sintering atau Cu-paste, yang secara struktural dapat mengurangi permintaan terhadap timah solder.

Mengungkap Potensi yang Tersembunyi

Sebagai produsen timah terintegrasi terbesar di Indonesia, **PT Timah Tbk saat ini jelas memasuki fase pemulihan operasional.

Pemulihan ini didukung oleh tindakan pemerintah yang menekan aktivitas tambang ilegal di dalam wilayah IUP perusahaan. Saat ini, aset sitaan senilai sekitar Rp7 triliun secara material meningkatkan:

visibilitas produksi

ketersediaan bahan baku

disiplin harga dalam rantai pasok domestik.

Produksi hingga 9M25 mencapai 12.197 ton, dengan output bulanan meningkat hingga sekitar 3.000 ton pada Oktober 2025 (dibandingkan historis sekitar 1.500 ton per bulan).

Sementara itu, target produksi 2025F sebesar 21.500 ton masih menunjukkan tingkat utilisasi di bawah 30%, sehingga masih terdapat ruang ekspansi yang besar.

Dengan asumsi normalisasi produksi dan permintaan timah global yang stabil, kami memperkirakan:

produksi 30.000 ton pada 2026F

meningkat menjadi 40.000 ton pada 2027F

mencapai sekitar 70.000 ton dalam 5 tahun ke depan (CAGR sekitar 18%)

Trajectory ini diperkirakan akan mendorong:

pendapatan 2027F sekitar Rp27 triliun (+146% dibanding 2024)

laba bersih sekitar Rp3,2 triliun (+169% dibanding 2024)

Pertumbuhan ini didukung oleh:

normalisasi output bulanan di 5.000–6.000 ton

persetujuan RKAB yang lebih fleksibel

keyakinan manajemen untuk mencapai kapasitas terpasang hingga 80.000 ton

yang berpotensi menempatkan TINS sebagai produsen timah kelas dunia.

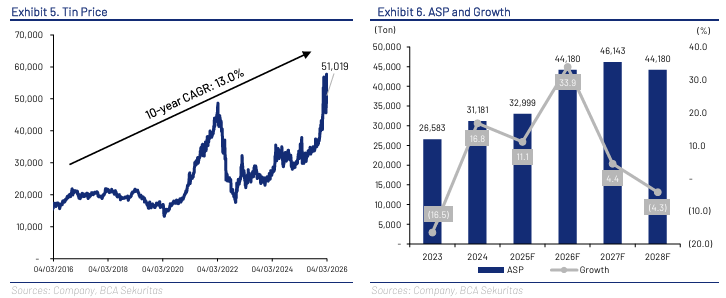

Harga Timah Mulai Melonjak

Harga timah global telah mengalami re-rating signifikan, melonjak ke level tertinggi dalam tiga tahun di sekitar USD 57.000 per ton pada Februari 2026 (naik sekitar 84% YoY).

Lonjakan ini dipicu oleh:

pasokan global yang secara struktural ketat

penertiban tambang ilegal di Indonesia

berkurangnya praktik penyelundupan

yang sebelumnya diduga menyerap hingga 80% produksi formal.

Dalam kondisi ini, **PT Timah Tbk memasuki fase lonjakan laba yang kuat.

Kami memperkirakan:

ASP FY25F sekitar USD 33.500 per ton

ASP FY26F sekitar USD 44.000 per ton (+33,9% YoY)

didukung harga spot yang sudah berada di atas USD 50.000 per ton.

Dengan asumsi ini, pendapatan berpotensi mencapai:

Rp21 triliun (+91,6% YoY)

bahkan tanpa peningkatan volume yang signifikan.

Di sisi lain, disiplin biaya juga semakin baik karena:

peningkatan produksi internal

berkurangnya ketergantungan pada pasokan pihak ketiga (sekitar 60% sebelumnya berasal dari pihak ketiga)

Hal ini menurunkan biaya bahan baku bijih timah menjadi sekitar:

USD 12.000–13.000 per ton

(dari sebelumnya USD 13.000–14.000 per ton).

Dengan momentum penertiban yang masih berlanjut, margin kotor diperkirakan meningkat secara struktural menjadi sekitar 25% (dibanding rata-rata 5 tahun sebesar 20%).

Hal ini membuka jalan bagi lonjakan laba pada 2026F, yang diperkirakan mencapai sekitar Rp2,3 triliun (+114,6% YoY).

BCA sekuritas.