Analisis saham SOCI (Soechi Lines): “Tanker Play” di Indonesia Value Trap atau Mesin Arus Kas yang Mulai Rapi?

Kalau Anda amati, harga saham SOCI YTD udah naik >30% dalalm setahun naik 344% dan dalam 5 tahun 220%, apakah masih bisa naik lagi? Saya juga gak tahu, kalau saya tahu tentu saya akan borong dan saya udah cuan...hehehehe

Sebagai pembelajaran, mari kita lihat dan telaah dari laporan keuangan dan model bisnis mereka...

DISCLAIMER ON: INI HANYA OPINI PRIBADI BUKAN AJAKAN JUAL BELI SAHAM, LAGI PULA SAYA GAK PUNYA BARANG

Kalau Anda pernah mengamati saham-saham pelayaran di BEI, Anda akan tahu polanya: pasar mudah jatuh cinta saat freight rate naik, lalu cepat lupa saat siklus berbalik. Karena itu, menganalisis emiten tanker seperti PT Soechi Lines Tbk (SOCI) tidak bisa hanya pakai kacamata “komoditas sedang ramai”. Investor perlu bertanya lebih dalam: seberapa kontraktual pendapatannya, seberapa kuat neracanya, dan seberapa disiplin manajemennya mengelola aset utama kapal yang nilainya besar dan umur ekonomisnya panjang.

Di laporan keuangan konsolidasian 2025, auditor bahkan menandai “penilaian atas nilai tercatat kapal” sebagai key audit matter, karena nilai kapal merupakan pos aset terbesar dan sangat sensitif terhadap asumsi umur manfaat, nilai residu, dan kebijakan penyusutan. Ini bukan sekadar catatan teknis: ini inti dari investasi di bisnis shipping berbasis aset. Seluruh tesis investor pada akhirnya akan kembali ke pertanyaan: apakah kapal-kapal SOCI mampu menghasilkan arus kas yang cukup untuk menutup biaya, bunga, dan depresiasi serta masih menyisakan nilai bagi pemegang saham?

tulisan ini bertujuan untuk membedah SOCI dari model bisnis dan neraca, menyusun bull vs bear case, lalu menutup dengan skenario valuasi konservatif, moderat, optimistis (berbasis asumsi transparan), karena valuasi shipping biasanya lebih tepat dibaca lewat multiple dan arus kas, bukan sekadar P/E satu tahun.

Ringkasan tesis investasi

Tesis investasi SOCI yang paling masuk akal adalah ini:

1. SOCI adalah bisnis tanker domestik yang “asset heavy” kapal adalah aset utama, dan sebagian besar kekuatan/risikonya berasal dari struktur kontrak, utilisasi kapal, serta biaya pendanaan.

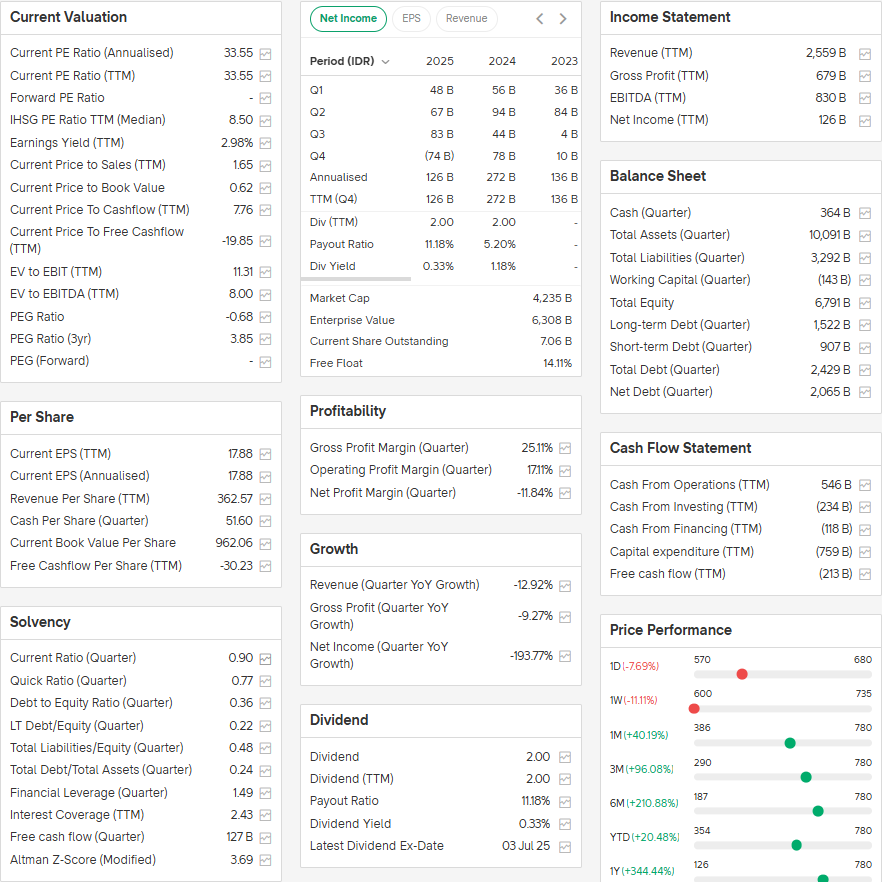

2. Neraca SOCI terlihat stabil dari sisi total aset, tetapi perusahaan punya beban pinjaman bank yang materialbaik jangka pendek maupun panjang yang membuat sensitivitas terhadap suku bunga dan siklus utilisasi menjadi tinggi. Per 31 Desember 2025, total aset konsolidasian sekitar US$603,5 juta. Pinjaman bank yang jatuh tempo dalam 1 tahun US$54,2 juta, dan pinjaman bank jangka panjang (setelah dikurangi bagian jatuh tempo 1 tahun) US$91,0 juta.

3. Likuiditas membaik, terlihat dari kas dan setara kas 2025 US$21,8 juta (naik dari 2024 US$11,3 juta). Namun arus kas dan profitabilitas tetap bergantung pada disiplin operasional: fuel, docking, perawatan, dan utilisasi.

4. SOCI akan menarik bagi investor nilai bila (a) pendapatan relatif kontraktual/berulang, (b) utilisasi kapal stabil, (c) leverage terkendali/menurun, dan (d) valuasi pasar memberi diskon yang cukup besar terhadap nilai ekonomis armada.

Memahami model bisnis SOCI: “shipping itu sederhana sampai Anda melihat detailnya”

Bisnis tanker secara konsep sederhana: mengangkut muatan cair dari pelabuhan A ke B, dibayar per perjalanan atau per periode kontrak. Namun dalam praktik, ada tiga lapisan yang menentukan kualitas laba:

1. Kontrak vs spot

Kontrak (time charter/contract of affreightment) biasanya memberi stabilitas.

Spot memberi peluang margin tinggi saat pasar panas, tapi cepat jatuh saat pasar dingin.

2. Mix armada dan jenis muatan

Produkt tanker vs chemical tanker misalnya punya karakter yang beda: standar kapal, persyaratan keselamatan, pelanggan, dan tarif berbeda.

3. Kesehatan armada (umur kapal) dan biaya perawatan

Kapal tua bisa menghasilkan arus kas tinggi jika sudah lunas (debt rendah), tetapi biaya docking/maintenance bisa membuat margin “bocor” secara periodik.

Laporan keuangan SOCI menunjukkan porsi aset tetap yang sangat besarfixed assets (net) sekitar US$514,2 juta pada 2025. Ini menunjukkan jelas bahwa SOCI adalah asset play. Artinya, kualitas investasi bukan hanya soal “laba tahun ini”, tetapi tentang kemampuan armada memonetisasi aset secara berulang dengan biaya modal yang masuk akal.

Membaca kinerja dari “bahasa neraca”

Karena Anda meminta analisis berbasis laporan tahunan dan laporan Q4 2025, saya menekankan fakta yang paling kuat terlebih duluyang langsung terlihat di neraca SOCI.

1) Likuiditas dan modal kerja: ada perbaikan kas

Kas dan setara kas naik menjadi US$21,8 juta di 2025 dari US$11,3 juta di 2024.

Ini sinyal positif: di bisnis shipping, kas adalah “oksigen”untuk fuel, docking, cicilan utang, dan buffer saat kapal offhire.

Namun SOCI juga mencatat restricted cash sekitar US$11,3 juta (2025) yang tidak bebas dipakai. Investor sebaiknya memperlakukan restricted cash ini sebagai “buffer terbatas”, bukan kas murni.

2) Piutang dan unbilled revenue: ada indikasi pendapatan kontraktual/proyek

Ada unbilled revenues pihak ketiga sekitar US$10,85 juta dan trade receivables pihak ketiga sekitar US$13,27 juta pada 2025.

Bagi saya, ini sering muncul pada perusahaan dengan pola penagihan yang mengikuti termin kontrak atau pengakuan pendapatan tertentu. Ini bukan otomatis baik atau buruk, tetapi perlu dipantau kualitas kolektibilitasnya (apakah piutang menua, apakah ada writeoff). Yang menarik, allowance penurunan nilai piutang 2025 jauh lebih kecil dari 2024 (terlihat dari angka cadangan di catatan piutang), yang bisa mengindikasikan perbaikan kualitas piutang atau perubahan pengakuan tetap perlu dibaca hati-hati.

3) Leverage: inilah jantung risiko SOCI

Di sisi liabilitas, pinjaman bank adalah yang paling penting:

• Current maturities bank loans: US$54,2 juta

• Longterm bank loans: US$91,0 juta

Dengan fixed assets yang sangat besar, leverage pada dasarnya adalah “harga” untuk memiliki armada. Tapi konsekuensinya jelas: saat utilisasi turun atau tarif melemah, beban tetap bunga dan cicilan bisa memakan margin.

Selain itu, SOCI juga punya liabilitas transaksi sale and lease back (jangka pendek dan panjang) yang meningkat, menandakan strategi pendanaan aset yang lebih kompleks. Dalam shipping, sale andl ease back bisa menjadi alat untuk:

• memperpanjang tenor pendanaan,

• melepas sebagian risiko nilai residu,

• atau mengoptimalkan struktur modal.

Namun untuk investor nilai, ini menambah satu pekerjaan rumah: apakah “sewa balik” meningkatkan fleksibilitas atau justru menambah beban tetap di masa depan?

Keunggulan kompetitif SOCI: apa yang bisa menjadi “moat” di bisnis tanker?

Pelayaran jarang punya moat seperti consumer brand. Tetapi ada “moat versi shipping” yang biasanya relevan:

1. Relasi pelanggan dan rekam jejak keselamatan

Untuk tanker, keselamatan dan compliance bukan pilihanini tiket masuk. Operator yang punya track record baik lebih mudah mendapat kontrak jangka panjang.

2. Skala armada dan fleksibilitas rute

Semakin besar armada, semakin mudah mengoptimalkan jadwal (mengurangi ballast voyage, meningkatkan utilisasi).

3. Akses pendanaan dan biaya modal

Dalam bisnis aset besar, biaya modal sering menjadi keunggulan kompetitif. Perusahaan yang bisa membiayai kapal dengan bunga lebih rendah akan bertahan lebih baik saat siklus turun.

Sinyal yang terlihat dari laporan keuangan adalah SOCI punya basis aset yang besar dan struktur pendanaan yang aktif (bank loans dan saleleaseback). Ini memberi potensi skala, tetapi juga berarti keunggulan kompetitifnya sangat tergantung pada disiplin pendanaan dan kualitas kontrak.

Risiko utama SOCI (yang investor sering remehkan):

Di tanker, risiko bukan hanya “tarif turun”. Ada beberapa risiko yang lebih struktural:

1. Risiko utilisasi (offhire) dan docking

Kapal harus dry docking berkala. Saat docking, kapal tidak menghasilkan pendapatan, sementara biaya keluar. Inilah mengapa stabilitas arus kas perlu dilihat multitahun, bukan kuartalan.

2. Risiko fuel dan biaya operasi

Banyak kontrak bisa passthrough sebagian biaya bunker, tetapi tidak semua. Saat fuel naik dan passthrough tidak sempurna, margin tertekan.

3. Risiko leverage dan refinancing

Dengan current maturities bank loans US$54,2 juta, risiko refinancing selalu adaterutama bila suku bunga tinggi atau bank memperketat covenant.

4. Risiko nilai kapal (asset impairment)

Auditor menandai “assessment of the carrying value of vessels” sebagai hal audit utama. Jika pasar secondhand kapal melemah atau utilisasi tidak sesuai rencana, ada risiko penurunan nilai (impairment) yang bisa memukul laba akuntansi dan covenant.

5. Risiko regulasi dan keselamatan

Standar tanker (IMO, klasifikasi, inspeksi) bisa meningkatkan capex/opex. Kecelakaan/insiden adalah tail risk yang bisa menghancurkan reputasi.

Bull case vs bear case

Bull case: SOCI menjadi “cash machine” domestik yang stabil

Bull case untuk SOCI adalah skenario di mana:

1. mayoritas pendapatan berasal dari kontrak berulang (bukan spot),

2. utilisasi armada tinggi dan offhire terkendali,

3. biaya pendanaan membaik (refinancing lebih murah / penurunan leverage),

4. dan harga minyak/produk domestik menjaga permintaan pengangkutan.

Dalam bull case, pasar biasanya mulai menghargai SOCI bukan sebagai “saham cyclical”, melainkan sebagai yielding asset businessdan multiple bisa naik.

Bear case: leverage bertemu siklus buruk

Bear case adalah skenario klasik shipping:

1. tarif melemah atau volume berkurang,

2. docking/maintenance meningkat,

3. biaya bunga tetap tinggi,

4. dan refinancing/covenant menjadi tekanan.

Dalam kondisi ini, bahkan perusahaan dengan aset besar bisa menjadi “value trap”karena aset besar dibiayai utang, sementara cash flow mengecil.

Skenario valuasi: konservatif – moderat – optimistis

Saya akan coba susun valuasi berbasis pendekatan yang biasa dipakai untuk shipping: EV/EBITDA dan P/BV / discount to NAV. Saya buat skenario dengan asumsi transparan; Anda bisa memasukkan harga pasar aktual nanti.

Langkah 1: memilih “alat ukur”

Untuk tanker, EV/EBITDA sering lebih berguna daripada P/E, karena:

depresiasi besar dan bisa membuat P/E “menipu”,

EBITDA lebih dekat ke kemampuan membayar bunga dan cicilan (meski tetap bukan cash flow final).

Sementara P/BV atau diskon/premium terhadap nilai kapal (NAV) berguna karena aset kapal dominandan auditor sendiri menegaskan signifikansi nilai kapal di laporan.

Langkah 2: menetapkan kisaran multiple

Konservatif: EV/EBITDA 4x

Cocok untuk bisnis shipping dengan leverage dan volatilitas tinggi.

Moderat: EV/EBITDA 5–6x

Cocok bila pendapatan cukup kontraktual dan leverage terkendali.

Optimistis: EV/EBITDA 7x

Biasanya hanya terjadi bila pasar yakin cash flow stabil dan risiko refinancing rendah.

Langkah 3: apa yang harus Anda isi (agar jadi angka harga saham)?

Anda butuh:

1. EBITDA TTM atau EBITDA 2025 (dari annual report atau note).

2. Net debt (utang berbunga – kas). Di neraca, Anda bisa menghitung kasar dari pinjaman bank dan kas; pinjaman bank total (current + noncurrent) ~US$145 juta, kas US$21,8 juta plus restricted cash US$11,3 juta (yang tidak selalu bebas).

3. Jumlah saham beredar.

Karena angka EBITDA dan jumlah saham beredar belum saya kutip spesifik di bagian yang terlihat, saya tidak akan mengarang angkanya. Tetapi kerangka ini bisa langsung Anda pakai:

Equity Value = (EV multiple × EBITDA) – Net Debt

Lalu dibagi jumlah saham untuk dapat nilai wajar per saham.

Versi “cepat” berbasis neraca (P/BV)

Jika Anda ingin pendekatan yang lebih sederhana:

Dalam kondisi pesimistis sektor, shipping kadang diperdagangkan pada 0,3–0,6x book value.

Dalam kondisi normal, 0,6–0,9x.

Dalam kondisi optimistis, bisa mendekati 1,0x (terutama jika arus kas kuat dan utang menurun).

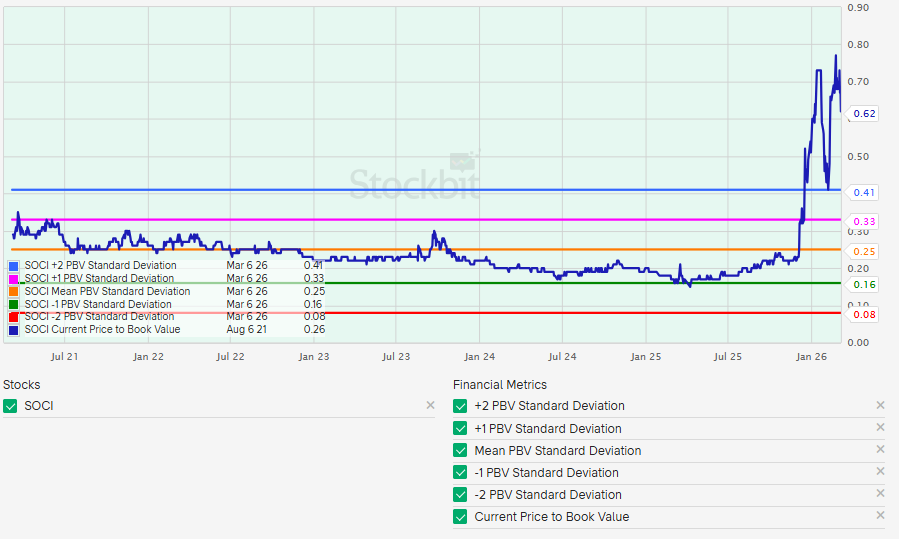

Dengan total aset US$603,5 juta dan fixed assets US$514,2 juta, jelas nilai buku SOCI banyak “berisi kapal”. Maka, diskon besar terhadap book bisa berarti peluang (jika kapal produktif) atau peringatan (jika kapal berisiko impairment).

Sebagai gambaran, mari kita hitung valuasi SOCI berbasis EV/EBITDA dengan skenario yang tadi saya sebutkan (4x | 5–6x | 7x), memakai data yang ada pada laporan keuangan Q4 2025.

Data input

• Harga saat ini (5/3/2026): Rp650

• Market cap: Rp4.588 miliar

• EBITDA: Rp830 miliar

• Net debt: Rp2.065 miliar

• Saham beredar: 7,06 miliar lembar

Langkah kunci (rumus)

• EV (Enterprise Value) = Multiple × EBITDA

• Equity Value = EV − Net Debt

• Nilai wajar per saham = Equity Value / Saham beredar

1) Cek valuasi pasar saat ini (benchmark)

• EV saat ini = Market cap + Net debt = 4.588 + 2.065 = Rp6.653 miliar

• EV/EBITDA saat ini = 6.653 / 830 = ~8,02x

Artinya, pada harga Rp650, pasar sedang menilai SOCI sekitar 8,0x EV/EBITDA.

2) Valuasi per skenario EV/EBITDA

Skenario konservatif: 4x EV/EBITDA

• EV = 4 × 830 = Rp3.320 miliar

• Equity = 3.320 − 2.065 = Rp1.255 miliar

• Nilai wajar/lembar = 1.255 / 7,06 = Rp178

• Upside/(Downside) vs Rp650 = -72,7%

Skenario moderat: 5x EV/EBITDA

• EV = 5 × 830 = Rp4.150 miliar

• Equity = 4.150 − 2.065 = Rp2.085 miliar

• Nilai wajar/lembar = 2.085 / 7,06 = Rp295

• Upside/(Downside) vs Rp650 = -54,6%

Skenario moderat: 6x EV/EBITDA

• EV = 6 × 830 = Rp4.980 miliar

• Equity = 4.980 − 2.065 = Rp2.915 miliar

• Nilai wajar/lembar = 2.915 / 7,06 = Rp413

• Upside/(Downside) vs Rp650 = -36,5%

Skenario optimistis: 7x EV/EBITDA

• EV = 7 × 830 = Rp5.810 miliar

• Equity = 5.810 − 2.065 = Rp3.745 miliar

• Nilai wajar/lembar = 3.745 / 7,06 = Rp530

• Upside/(Downside) vs Rp650 = -18,4%

Interpretasi

Dengan data Anda, harga Rp650 justru sudah “mem-price-in” multiple ~8,0x EV/EBITDA, yaitu lebih tinggi dari skenario optimistis 7x yang kita pakai untuk shipping cyclical.

Agar nilai wajarnya menyamai harga Rp650, salah satu harus terjadi:

• EBITDA naik (misalnya EBITDA normalisasi > ~Rp950–1.000 miliar dengan net debt tetap), atau

• Net debt turun signifikan, atau

• Pasar memang pantas memberi multiple >8x (biasanya karena kontrak sangat kuat/visibility tinggi + risiko leverage rendah).

Penutup

Apakah SOCI layak masuk watchlist investor nilai?

Jawaban saya: layak masuk watchlisttetapi bukan otomatis layak beli.

SOCI menarik untuk investor nilai karena:

bisnisnya berbasis aset nyata (armada),

kas 2025 membaik,

dan jika kontraknya cukup stabil, shipping bisa menjadi bisnis arus kas yang bagus.

Namun SOCI juga membawa risiko yang khas dan serius:

leverage bank loans material (jatuh tempo 1 tahun US$54,2 juta + jangka panjang US$91,0 juta),

struktur saleleaseback menambah beban tetap,

dan nilai kapal sangat menentukan (bahkan menjadi key audit matter).

Kalau Anda ingin menjadikan SOCI sebagai kandidat “value bet” yang disiplin, saya sarankan watchlist Anda punya 5 checkpoint ini:

1. Stabilitas pendapatan kontrak: porsi kontrak vs spot dan tenor pelanggan utama.

2. EBITDA dan margin operasional: apakah cukup untuk menutup bunga + cicilan.

3. Net debt trend: apakah utang berbunga turun atau malah naik.

4. Offhire & docking schedule: potensi tekanan laba/arus kas per tahun.

5. Impairment risk: indikator awal penurunan nilai kapal.

Kesimpulan Analisis

✅ Apakah SOCI layak masuk watchlist investor nilai? Ya.

❗ Tapi ia tipe saham yang harus dibeli dengan disiplin margin of safety, karena leverage dan siklus industri bisa membuat “murah” bertahan lama jika arus kas tidak konsisten.

Ini bukan ajakan jual beli saham ya, hanya pendapat pribadi yang belum tentu akurat, lakukan analisa kembali sebelum Anda mengambil keputusan investasi.

Random Tags $SOCI $BULL $HUMI

1/5