$CNMA LK Full Year 2025: Makin Ekspansif = Makin Besar Beban Penyusutan

Masalah utama CNMA di LK Full Year 2025 memang bukan di kursi bioskop yang kosong, melainkan di beban perusahaan yang makin berat. Jadi meskipun Jumbo dan Agak Laen 2 ramai di pasar, efek manisnya tidak turun utuh sampai ke laba bersih. Ini yang sering bikin investor keliru membaca bisnis bioskop. Orang lihat film meledak, lalu mengira laba perusahaan pasti ikut meledak. Padahal di bisnis seperti CNMA, penonton ramai itu baru separuh cerita. Separuh sisanya ada di biaya sewa mall, penyusutan studio, dan beban ekspansi yang diam-diam terus menekan laba. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

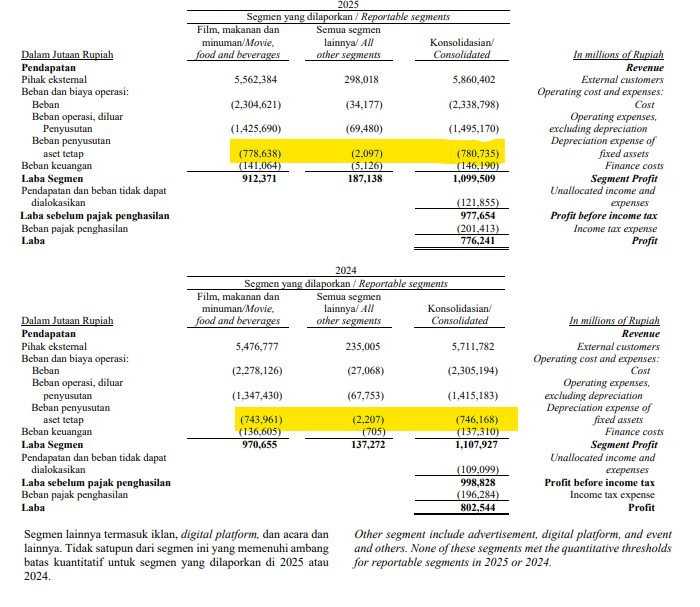

Kalau dilihat dari angka dasarnya, pendapatan CNMA tahun 2025 naik dari Rp5,71 triliun menjadi Rp5,86 triliun. Jadi memang masih ada pertumbuhan. Sumber uang paling besar tetap dari tiket sebesar Rp3,56 triliun, lalu makanan dan minuman Rp1,99 triliun, ditambah platform digital seperti m.tix Rp143,9 miliar. Artinya model bisnisnya masih sama, tiket menarik trafik, F&B mempertebal margin, dan aplikasi digital memperlancar transaksi. Masalahnya, kenaikan pendapatan ini ternyata tidak cukup kuat untuk mengimbangi kenaikan beban. Upgrade Skill https://cutt.ly/Ve3nZHZf

Itulah sebabnya laba bersih justru turun dari Rp802,54 miliar menjadi Rp776,24 miliar. Jadi penurunan laba bukan karena bioskop mendadak sepi atau piutang macet. Justru masalah utamanya ada di struktur biaya yang naik. Laba usaha juga turun tipis dari Rp1,055 triliun menjadi Rp1,050 triliun, padahal pendapatan naik. Ini tanda yang sangat jelas bahwa tambahan omzet yang masuk habis tertahan oleh beban operasional yang membesar.

Salah satu pelaku utama yang menekan laba adalah penyusutan. Beban penyusutan naik dari Rp757,45 miliar menjadi Rp791,95 miliar. Amortisasi juga naik tipis dari Rp3,27 miliar menjadi Rp3,63 miliar. Kalau dibedah lebih rinci, penyusutan terbesar datang dari pengembangan prasarana Rp331,43 miliar, lalu peralatan studio dan kantor Rp217,84 miliar, dan aset hak-guna atau sewa Rp144,91 miliar. Ini penting, karena artinya tekanan laba bukan hanya datang dari biaya harian, tetapi dari konsekuensi investasi masa lalu dan ekspansi yang sedang berjalan.

Inilah salah satu ironi di bisnis bioskop. Ketika perusahaan rajin buka lokasi baru, bangun studio baru, dan menambah fasilitas, secara operasional itu bisa kelihatan progresif. Tetapi secara akuntansi, semua investasi itu menambah beban penyusutan yang terus menetes ke laporan laba rugi setiap tahun. Jadi kalau pendapatan tidak tumbuh cukup cepat, laba bersih akan terlihat tertahan walaupun bisnisnya tetap ramai. Upgrade Skill https://cutt.ly/Ve3nZHZf

Sepanjang 2025, CNMA menambah aset tetap baru sekitar Rp812,10 miliar. Penambahan ini terutama datang dari pembangunan prasarana baru Rp378,95 miliar dan peralatan studio atau bioskop baru Rp289,91 miliar. Karena CNMA memakai metode garis lurus, aset-aset ini belum sepenuhnya membebani 2025 kalau baru aktif di tengah atau akhir tahun. Artinya beban penyusutan setahun penuh baru akan terasa lebih kuat di 2026. Jadi tekanan ke laba bisa saja belum selesai, malah masih punya efek lanjutan ke depan.

Aset sewa juga ikut memperberat cerita ini. Berdasarkan PSAK 73, ruang bioskop yang disewa di mall tidak lagi sekadar dianggap biaya sewa bulanan biasa, melainkan dikapitalisasi sebagai aset hak-guna. Di akhir 2025, biaya perolehan aset hak-guna CNMA mencapai Rp2,16 triliun. Selama 2025 sendiri ada remeasurement Rp44,91 miliar dan penambahan sewa baru Rp74,46 miliar. Dari total nilai itu, akumulasi penyusutan sudah mencapai Rp821,99 miliar. Hanya di 2025 saja, aset sewa menyumbang beban penyusutan Rp144,91 miliar. Jadi kalau investor bertanya kenapa laba susah naik walau bioskop ramai, salah satu jawabannya ada di sini. Mereka menanggung biaya akuntansi besar dari kontrak sewa jangka panjang yang memang menjadi tulang punggung jaringan bioskop.

Sebagai pasangan dari aset hak-guna itu, CNMA juga mencatat liabilitas sewa sebesar Rp1,67 triliun. Ini bukan utang bank, melainkan nilai kini kewajiban sewa yang harus dibayar di masa depan. Jadi struktur keuangannya memang unik. Tidak ada utang bank, tetapi ada kewajiban sewa yang besar sekali karena model bisnis bioskop bergantung pada ruang di mall. Menariknya lagi, tidak semua sewa bersifat tetap. Ada juga sewa variabel berbasis revenue sharing yang langsung dibebankan ke laba rugi, dan nilainya Rp63,43 miliar di 2025. Jadi beban sewa CNMA itu dobel tekanannya. Ada yang masuk lewat penyusutan aset hak-guna, ada juga yang langsung lewat biaya sewa variabel. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau dari sisi arus kas, kondisinya justru jauh lebih sehat daripada laba akuntansi. CFO naik dari Rp1,64 triliun menjadi Rp1,74 triliun. Artinya bisnis ini tetap sangat kuat menghasilkan kas. Free cash flow juga melonjak dari Rp733,6 miliar menjadi Rp1,08 triliun, terutama karena capex turun dari Rp910 miliar menjadi Rp656 miliar. Jadi walaupun laba turun, uang tunainya justru makin bagus. Ini menegaskan bahwa penyusutan memang beban non-kas. Ia menekan laba, tetapi tidak langsung menyedot kas tahun berjalan. Karena itu, investor yang hanya fokus ke laba bisa terlihat pesimis, sedangkan investor yang fokus ke kas bisa jauh lebih tenang. Upgrade Skill https://cutt.ly/Ve3nZHZf

Intinya, CNMA itu sedang menghadapi efek samping dari agresivitas ekspansi. Mereka membangun banyak prasarana, menambah studio, menambah aset sewa, lalu semua itu menciptakan basis penyusutan yang makin besar. Kalau film yang tayang super kuat dan pendapatan bisa melonjak tinggi, beban ini bisa tertutup. Tetapi kalau pertumbuhan pendapatan hanya tipis seperti 2025, laba bersih akan gampang ketekan. Jadi Jumbo dan Agak Laen 2 memang membantu trafik dan menjaga pendapatan tetap naik, tetapi belum cukup kuat untuk mengalahkan beban struktur yang terus membengkak.

CNMA sekarang itu kaya kas tetapi laba akuntansinya sedang dibebani warisan ekspansi. Jadi masalah utama 2025 memang meroketnya beban perusahaan, terutama penyusutan dan sewa. Selama bioskop baru yang dibangun bisa cepat produktif, tekanan ini masih bisa ditoleransi. Tetapi kalau pertumbuhan penonton dan belanja F&B tidak cukup cepat, 2026 juga masih berpotensi terasa berat di laba bersih karena efek setahun penuh dari aset baru 2025 baru akan benar-benar masuk.

🎯 Inti masalah 2025

📈 Revenue Rp5,86 T naik dari Rp5,71 T

📉 Laba bersih Rp776,24 B turun dari Rp802,54 B

🧠 Film laris tidak cukup nutup beban yang naik

🧱 Beban penyusutan dan amortisasi

📌 Penyusutan Rp791,95 B naik dari Rp757,45 B

📌 Amortisasi Rp3,63 B naik dari Rp3,27 B

🏗️ Pendorong utama

🧱 Pengembangan prasarana Rp331,43 B

🎥 Peralatan studio dan kantor Rp217,84 B

🏬 Aset hak-guna Rp144,91 B

Upgrade Skill https://cutt.ly/Ve3nZHZf

🏬 Beban sewa

🧾 Aset hak-guna Rp2,16 T

🏦 Liabilitas sewa Rp1,67 T

🔁 Sewa variabel revenue sharing Rp63,43 B

🚧 Ekspansi jadi beban masa depan

🛠️ Capex aset tetap baru Rp812,10 B

🧱 Prasarana baru Rp378,95 B

🎥 Peralatan studio baru Rp289,91 B

⏭️ 2026 rawan lebih berat

📉 Full year depreciation aset baru belum penuh terasa di 2025

Upgrade Skill https://cutt.ly/Ve3nZHZf

💧 Tapi kas tetap kuat

💵 CFO Rp1,74 T naik dari Rp1,64 T

🧮 FCF Rp1,08 T naik dari Rp733,6 B

🧠 Jadi laba akuntansi ketekan, kas tetap sehat

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/7