$CNMA LK Full Year 2025: Film Jumbo dan Agak Laen Gagal Dongkrak Laba

Request salah satu user Stockbit bukan di External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Di 2025 ada 2 film booming di bioskop Indonesia yakni Jumbo dan Agak Laen 2. Tapi sayangnya dua film itu gagal mengangkat laba CNMA di LK Full Year 2025. Kalau dilihat dari permukaan, situasinya agak aneh. Film ramai, penonton tetap datang, pendapatan bahkan naik. Namun ketika sampai di baris paling bawah laporan laba rugi, angka laba justru turun tipis. Ini memberi sinyal bahwa masalahnya bukan di jumlah penonton, melainkan di struktur biaya dan dinamika operasional bioskop yang semakin mahal. Upgrade Skill https://cutt.ly/Ve3nZHZf

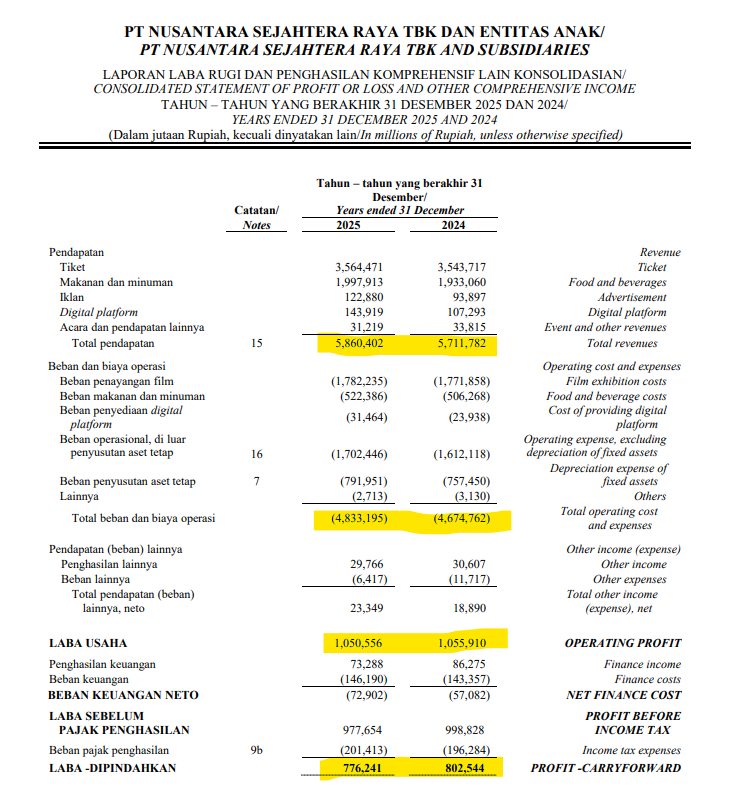

Secara angka, pendapatan CNMA di 2025 mencapai Rp5,86 triliun, naik sekitar 2,6% dibandingkan tahun sebelumnya. Sumber utamanya tetap klasik seperti bisnis bioskop pada umumnya. Tiket menyumbang Rp3,56 triliun atau sekitar 60,8% dari total pendapatan. Setelah itu makanan dan minuman menyumbang Rp1,99 triliun atau sekitar 34,1%. Sisanya datang dari platform digital seperti m.tix sekitar Rp143,9 miliar serta sumber pendapatan lain yang lebih kecil. Jadi struktur bisnisnya jelas, tiket menarik orang masuk ke bioskop, lalu margin besar sebenarnya datang dari popcorn, minuman, dan makanan ringan.

Terlihat jelas ini strategi Cinema XXI menghadapi persaingan. Mereka tidak hanya menjual kursi bioskop, tetapi menjual pengalaman hiburan lengkap. Tiket menarik trafik, F&B mengunci margin, dan aplikasi digital memudahkan transaksi. Model seperti ini membuat mereka relatif tahan terhadap tekanan kompetisi dari platform streaming. Walau orang bisa menonton film di rumah, pengalaman menonton di layar besar dengan makanan dan suasana sosial tetap punya pasar sendiri.

Namun masalahnya muncul di sisi biaya. Walaupun pendapatan naik, laba bersih justru turun sekitar 3,2%, dari Rp802,5 miliar menjadi Rp776,2 miliar. Laba usaha juga turun tipis dari Rp1,055 triliun menjadi Rp1,050 triliun. Ini menunjukkan bahwa kenaikan biaya berjalan lebih cepat daripada kenaikan pendapatan. Dua sumber biaya terbesar datang dari penyusutan aset hak-guna dan beban sewa operasional mall. Bisnis bioskop memang unik karena sebagian besar lokasi berada di pusat perbelanjaan, sehingga perusahaan harus menanggung biaya sewa jangka panjang yang besar. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau hanya melihat laba, cerita ini mungkin terasa mengecewakan. Tetapi ketika dilihat dari arus kas, gambarnya jauh lebih sehat. Arus kas operasi atau CFO justru naik sekitar 6%, dari Rp1,64 triliun menjadi Rp1,74 triliun. Ini berarti uang tunai yang benar-benar masuk dari aktivitas bisnis justru semakin besar. Bahkan rasio kualitas laba sangat kuat, karena CFO jauh lebih tinggi dari laba bersih. Artinya sebagian besar laba bukan sekadar angka akuntansi, melainkan benar-benar tercermin dalam uang tunai yang masuk ke kas perusahaan.

Lebih menarik lagi ketika melihat free cash flow. Di 2025 free cash flow melonjak sekitar 48,1%, dari Rp733,6 miliar menjadi Rp1,08 triliun. Lonjakan ini bukan karena bisnis tiba-tiba lebih efisien, tetapi karena perusahaan menurunkan belanja modal secara drastis. Capex turun dari Rp910 miliar menjadi Rp656 miliar. Jadi sebagian kas yang sebelumnya dipakai untuk membuka atau memperbarui bioskop kini tidak lagi dikeluarkan sebesar sebelumnya, sehingga kas yang tersisa menjadi jauh lebih besar.

Dari sudut pandang kesehatan finansial, CNMA sebenarnya berada di posisi yang sangat nyaman. Perusahaan bahkan tidak memiliki utang bank. Satu-satunya kewajiban berbunga yang besar adalah liabilitas sewa bioskop yang mencapai Rp1,67 triliun. Ini adalah konsekuensi dari model bisnis yang menyewa ruang bioskop di mall. Namun kas perusahaan sendiri mencapai Rp1,81 triliun. Dengan kata lain, secara teori mereka bahkan bisa melunasi seluruh kewajiban sewa tersebut hanya dengan kas yang tersedia saat ini, belum termasuk arus kas bebas sekitar Rp1 triliun per tahun. Upgrade Skill https://cutt.ly/Ve3nZHZf

Dari sisi operasional, juga hampir tidak ada masalah kolektibilitas pelanggan. Model bisnis bioskop membuat hampir semua transaksi dibayar di muka oleh penonton. Karena itu saldo piutang usaha hanya sekitar Rp105,1 miliar, dan mayoritas berasal dari iklan yang tayang di layar bioskop. Piutang yang benar-benar macet lebih dari 360 hari hanya sekitar Rp2,5 miliar. Jika dibandingkan dengan ukuran perusahaan, angka ini sangat kecil. Dampaknya terhadap aset hanya sekitar 0,03%, terhadap ekuitas 0,05%, terhadap pendapatan 0,04%, dan terhadap laba hanya sekitar 0,3%. Dengan kata lain, hampir tidak signifikan.

Hubungan dengan vendor juga relatif sehat. Utang usaha kepada pemasok film dan bahan makanan sekitar Rp170,3 miliar, dengan sebagian besar masih berada dalam rentang normal 1 sampai 30 hari. Yang lewat 180 hari hanya sekitar Rp1,4 miliar. Jadi tidak ada indikasi perusahaan menahan pembayaran secara agresif. Ini hanya siklus pembayaran normal antara bioskop dengan studio film dan pemasok makanan. Upgrade Skill https://cutt.ly/Ve3nZHZf

Menariknya, model bisnis CNMA justru memiliki siklus modal kerja yang sangat menguntungkan. Pelanggan membayar tiket lebih dulu sebelum menonton. Bahkan ada pendapatan diterima di muka dari pengguna mtix dan voucher sekitar Rp119,3 miliar. Sementara pembayaran ke pemasok dilakukan beberapa minggu kemudian. Artinya perusahaan bisa beroperasi menggunakan uang pelanggan terlebih dahulu. Inilah yang membuat arus kas operasional mereka selalu kuat.

Dari sisi geografis, bisnis ini juga sepenuhnya domestik. Pendapatan berasal dari tiga wilayah utama yaitu Jabodetabek sekitar Rp2,18 triliun, Jawa di luar Jabodetabek Rp1,23 triliun, dan luar Jawa Rp2,06 triliun. Menariknya, kontribusi luar Jawa mulai hampir menyamai Jabodetabek. Ini menunjukkan ekspansi jaringan bioskop di kota-kota regional mulai memberi hasil. Upgrade Skill https://cutt.ly/Ve3nZHZf

Jadi kondisi CNMA di 2025 sebenarnya tidak buruk sama sekali. Pendapatan masih naik, kas sangat kuat, free cash flow bahkan melonjak. Tetapi pertumbuhan laba terlihat tertahan karena biaya operasional bioskop semakin mahal, terutama sewa mall dan penyusutan aset. Jadi walaupun ada film-film yang sangat laris di box office, dampaknya ke laba perusahaan tidak selalu langsung terlihat. Dalam bisnis bioskop, tiket memang menarik penonton, tetapi biaya lokasi dan operasional sering menjadi faktor yang menentukan apakah film booming itu benar-benar mengalir sampai ke laba bersih perusahaan atau tidak.

🎬 Sumber uang CNMA

🎟️ Tiket Rp3,56 T 60,8%

🍿 F&B Rp1,99 T 34,1%

📱 mtix Rp143,9 B

📈 Kinerja 2025

🧾 Revenue Rp5,86 T naik 2,6%

💰 Laba bersih Rp776,2 B turun 3,2%

🏢 Laba usaha Rp1,050 T turun 0,5%

📉 Beban naik lebih cepat dari revenue

Upgrade Skill https://cutt.ly/Ve3nZHZf

💧 Kas justru makin bagus

💵 CFO Rp1,74 T naik 6,0%

🧮 FCF Rp1,08 T naik 48,1%

✂️ Capex turun Rp910 B ke Rp656 B

🧠 Jadi laba turun tapi kas naik

🏦 Neraca kuat

💰 Kas Rp1,81 T

🚫 Tidak ada utang bank

🏬 Liabilitas sewa Rp1,67 T

✅ Kas cukup tutup seluruh liabilitas sewa

🧾 Piutang dan vendor aman

📌 Piutang usaha Rp105,1 B

🧊 Piutang >360 hari Rp2,5 B sangat kecil

🍱 Persediaan F&B Rp98,5 B efisien

🧾 Utang usaha Rp170,3 B mayoritas umur 1 sampai 30 hari

Upgrade Skill https://cutt.ly/Ve3nZHZf

🎥 Film booming bantu traffic

💸 Tapi laba ketahan sewa mall dan penyusutan

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/7