$EAST LK Full Year 2025: Ketika Hotel Berbisnis Kripto

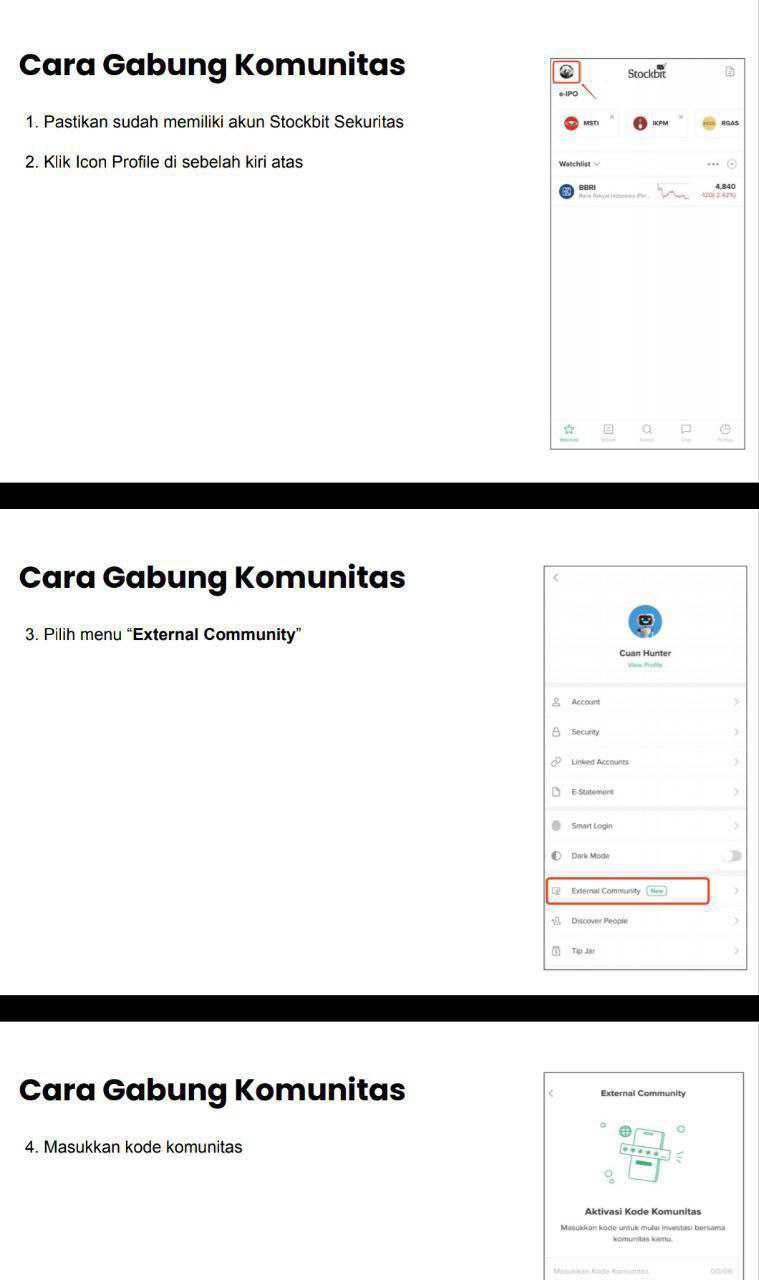

EAST rajin kumpul kripto kalau kita lihat LK Full Year 2025. Buat emiten hotel, ini jelas bukan pemandangan yang lazim. Biasanya investor berharap kas hotel dipakai buat renovasi kamar, tambah fasilitas, atau paling jauh buat beli aset produktif baru. Tapi di EAST, sebagian kas malah muter ke aset digital, dan itu langsung mengubah cara investor membaca perusahaan ini. Jadi EAST di 2025 menjadi hotel yang masih rajin cetak kas, tapi juga mulai mengambil langkah alokasi modal yang lebih spekulatif. External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Kalau dilihat dari bisnis intinya, EAST tetap perusahaan hotel murni. Mereka punya dan mengoperasikan Eastparc Hotel, hotel bintang 5 di Yogyakarta dengan 192 kamar. Sumber uangnya datang dari sewa kamar, makanan dan minuman, serta event organizer. Jadi model bisnis utamanya sederhana dan mudah dipahami. Jual kamar, jual makanan, jual acara. Dari sisi kepemilikan, kendali perusahaan memang sangat kuat di keluarga Abdat. Khalid Bin Omar Abdat sebagai Direktur Utama memegang langsung 43,74%, dan kalau digabung dengan keluarga besarnya, kontrolnya jauh di atas 50%. Artinya arah perusahaan sangat ditentukan oleh keluarga pengendali. Upgrade skill https://cutt.ly/Ve3nZHZf

Operasional dasarnya sebenarnya cukup rapi. Tidak ada pelanggan atau vendor yang dominan lebih dari 10% pendapatan, jadi bisnisnya tidak bergantung pada satu pihak besar. Ini sehat. Namun jumlah karyawan turun dari 162 menjadi 139 orang. Ini bisa dibaca sebagai efisiensi, tetapi juga bisa mencerminkan bisnis yang sedang menyesuaikan diri dengan pertumbuhan yang tidak lagi sekuat sebelumnya.

Dari sisi ukuran neraca, total aset naik 4,18% menjadi Rp507,55 miliar. Kenaikan ini tidak terlalu besar, tetapi tetap menunjukkan perusahaan masih stabil. Hal yang paling mencolok justru posisi kas, yang melonjak dari Rp8,56 miliar menjadi Rp27,13 miliar. Sekilas ini terlihat sangat positif. Tapi ketika dibedah lebih dalam, ada bagian yang membuat investor harus berhenti sejenak. Perusahaan mencatat aktivitas keluar masuk dana untuk aset digital. Kas keluar Rp20,35 miliar, kas masuk Rp15,46 miliar, dan pada akhir tahun masih tersisa saldo aset digital Rp4,01 miliar yang terdiri dari Solana, Binance, Ripple, dan Ethereum. Untuk emiten hotel, ini jelas bukan alokasi kas yang biasa. Jadi walaupun nilainya belum besar dibanding total aset, sinyal tata kelolanya langsung berubah. Bukan karena angkanya menghancurkan perusahaan, tapi karena ini menunjukkan selera risiko manajemen lebih tinggi dari yang umumnya diharapkan investor konservatif.

Liabilitas naik tajam 91% dari Rp26,20 miliar menjadi Rp50,08 miliar. Sekilas ini terlihat jelek. Tetapi sumber kenaikannya perlu dibaca dengan benar. Ini bukan karena utang bank meledak. Justru utang berbunga turun menjadi tinggal Rp4,0 miliar. Kenaikan liabilitas terutama datang dari utang akrual pembagian dividen, sekitar Rp25,02 miliar, yang mayoritas adalah utang dividen Rp23,10 miliar. Jadi perusahaan bukan tertekan oleh bank, melainkan sedang menyiapkan pembagian kas ke pemegang saham. Ekuitas turun tipis dari Rp460,95 miliar menjadi Rp457,46 miliar, dan penyebab utamanya juga sama, perusahaan terlalu royal membagi dividen sampai melebihi laba tahun berjalan. Upgrade skill https://cutt.ly/Ve3nZHZf

Di laporan laba rugi, arah pertumbuhannya justru menurun. Pendapatan turun 8,06% menjadi Rp94,62 miliar. Laba bersih turun 17,03% dari Rp34,71 miliar menjadi Rp28,80 miliar. Jadi kalau investor mencari cerita growth, EAST jelas bukan jawabannya. Ini bukan emiten hotel yang sedang ekspansi agresif atau sedang naik kelas. Ini lebih mirip bisnis matang yang masih menghasilkan uang, tetapi top line dan bottom line sama-sama sedang menyusut. Yang menarik, walau pendapatan dan laba turun, margin kotor justru sedikit membaik menjadi 76,15% dari 75,01%. Jadi penurunan bisnis bukan karena mereka tiba-tiba kehilangan efisiensi di level dasar. Secara operasional mereka masih cukup rapat menjaga margin.

Sumber pendapatan juga cukup jelas. Kamar menyumbang Rp65,02 miliar atau 68,7% dari total pendapatan. Makanan dan minuman Rp25,57 miliar atau sekitar 27%. Jadi jantung bisnis tetap kamar. Sementara di sisi biaya, beban pokok terbesar datang dari makanan dan minuman Rp7,99 miliar serta biaya langsung Rp5,82 miliar. Untuk beban penjualan, umum, dan administrasi, pos terbesar adalah gaji dan tunjangan Rp11,59 miliar lalu utilitas Rp6,88 miliar. Ini masuk akal untuk bisnis hotel, karena hotel memang padat tenaga kerja dan padat utilitas.

Yang membuat EAST masih menarik adalah arus kas operasinya. Arus Kas Operasi atau Cash Flow from Operations (CFO) mencapai Rp39,07 miliar, jauh di atas laba bersih Rp28,80 miliar. Ini mismatch yang positif. Artinya laba akuntansinya lebih kecil daripada uang tunai yang benar-benar masuk dari operasional. Penyebabnya salah satunya beban penyusutan Rp7,17 miliar, yang menekan laba tetapi tidak menguras kas. Jadi walaupun laba turun, bisnis hotel ini tetap bisa disebut cash cow karena kemampuan mengubah revenue menjadi kas masih kuat. Upgrade skill https://cutt.ly/Ve3nZHZf

Penagihan juga rapi. Revenue Rp94,62 miliar, tetapi kas dari pelanggan mencapai Rp97,07 miliar. Ini berarti perusahaan sangat efektif menagih, bahkan lebih cepat daripada pengakuan pendapatannya. Piutang juga turun dari Rp5,67 miliar menjadi Rp3,27 miliar. Persediaan hanya Rp676 juta, sangat kecil. Jadi dari sisi modal kerja, EAST tergolong efisien. Mereka tidak nyangkut di piutang, tidak kebanyakan stok, dan utang bank juga nyaris tidak relevan.

Aset lancar Rp35,57 miliar sedikit lebih kecil daripada liabilitas jangka pendek Rp38,46 miliar. Ini membuat current ratio terlihat kurang ideal. Tapi ini lebih mirip krisis likuiditas semu, bukan masalah nyata. Penyebab utamanya adalah utang dividen interim Rp23,10 miliar yang dicatat di akhir Desember 2025. Jadi kewajiban jangka pendeknya besar karena perusahaan sudah menjanjikan pembagian kas ke pemegang saham, bukan karena bisnisnya megap-megap. Uang itu pada akhirnya akan banyak mengalir kembali ke keluarga pengendali juga.

Kalau bicara risiko keuangan, EAST justru sangat aman. Utang bank tinggal Rp4,0 miliar, sedangkan kas Rp27,13 miliar. Artinya perusahaan net cash. Risiko gagal bayar bank nyaris nol. Risiko suku bunga juga kecil karena pinjamannya sangat kecil terhadap ukuran kas. Di titik ini, investor tidak perlu takut pada bank. Yang lebih layak dipikirkan justru arah penggunaan kas oleh manajemen. Mau terus dipakai untuk dividen besar, diputar ke aset digital, atau dipakai buat perbaikan bisnis inti.

Ada juga sisi menarik dari aset tersembunyi. Tanah perusahaan dicatat di neraca sekitar Rp294,07 miliar. Tetapi menurut appraisal independen, nilai wajarnya mencapai Rp503,69 miliar. Ada selisih lebih dari Rp209 miliar. Ini penting, karena artinya ada nilai properti yang belum tercermin penuh di buku. Jadi kalau investor menilai EAST hanya dari laba hotelnya, investor bisa meremehkan nilai aset dasarnya. Untuk bisnis hotel, tanah sering kali justru jadi benteng valuasi yang tidak terlalu terlihat di laba rugi. Upgrade skill https://cutt.ly/Ve3nZHZf

Jadi EAST itu bukan cerita pertumbuhan, melainkan cerita cash cow dengan bumbu spekulasi. Pendapatan turun, laba turun, jumlah karyawan turun, jadi tidak ada alasan untuk bilang bisnisnya sedang melaju cepat. Tapi arus kas operasinya tetap kuat, piutang tertagih bagus, utang bank kecil, dan aset tanahnya punya nilai tersembunyi besar. Masalahnya, manajemen memilih membagi dividen sangat agresif dan juga bermain di aset digital. Buat investor pesimis, ini red flag tata kelola karena kas perusahaan publik dipakai untuk sesuatu yang tidak nyambung dengan bisnis hotel. Buat investor optimis, ini tetap menarik karena perusahaan rajin menghasilkan kas dan rajin membagi hasil. Buat investor realistis, EAST lebih cocok dilihat sebagai alat panen dividen dan penjaga nilai aset, bukan sebagai saham hotel dengan prospek pertumbuhan kencang.

⭐ Hotel bintang 5 di Yogyakarta 192 kamar

🍽️ Uang dari kamar F&B event organizer

👑 PSP Khalid Bin Omar Abdat 43,74% keluarga pegang mayoritas

👥 Publik 38,47% karyawan 139 turun dari 162

Upgrade skill https://cutt.ly/Ve3nZHZf

📉 Kinerja 2025 melemah

🧾 Revenue Rp94,62 B turun 8,06%

💰 Laba bersih Rp28,80 B turun 17,03%

📉 NPM 30,4% turun dari 33,7%

📦 GPM 76,15% naik tipis

💧 Kas justru kuat

💳 CFO Rp39,07 B lebih besar dari laba

🧾 Kas dari pelanggan Rp97,07 B vs revenue Rp94,62 B

🧠 Penyusutan Rp7,17 B bikin laba turun tapi kas tidak

🏦 Neraca

🧱 Aset Rp507,55 B naik 4,18%

💵 Kas Rp27,13 B naik dari Rp8,56 B

🏦 Utang bank tinggal Rp4,0 B net cash

⚠️ Anomali kripto

🪙 Arus keluar aset digital Rp20,35 B

🪙 Arus masuk Rp15,46 B

📌 Saldo aset digital Rp4,01 B Solana Binance Ripple Ethereum

Upgrade skill https://cutt.ly/Ve3nZHZf

🧾 Liabilitas naik tapi karena dividen

📈 Liabilitas Rp50,08 B naik 91%

🧾 Utang akrual Rp25,02 B dominan utang dividen Rp23,10 B

⚖️ Ekuitas Rp457,46 B turun tipis karena dividen agresif

🏞️ Hidden asset tanah

🧾 Nilai buku Rp294,07 B

💎 Nilai wajar Rp503,69 B selisih >Rp209 B

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/7