$DCII LK Full Year 2025: Growth Double Digit Continue

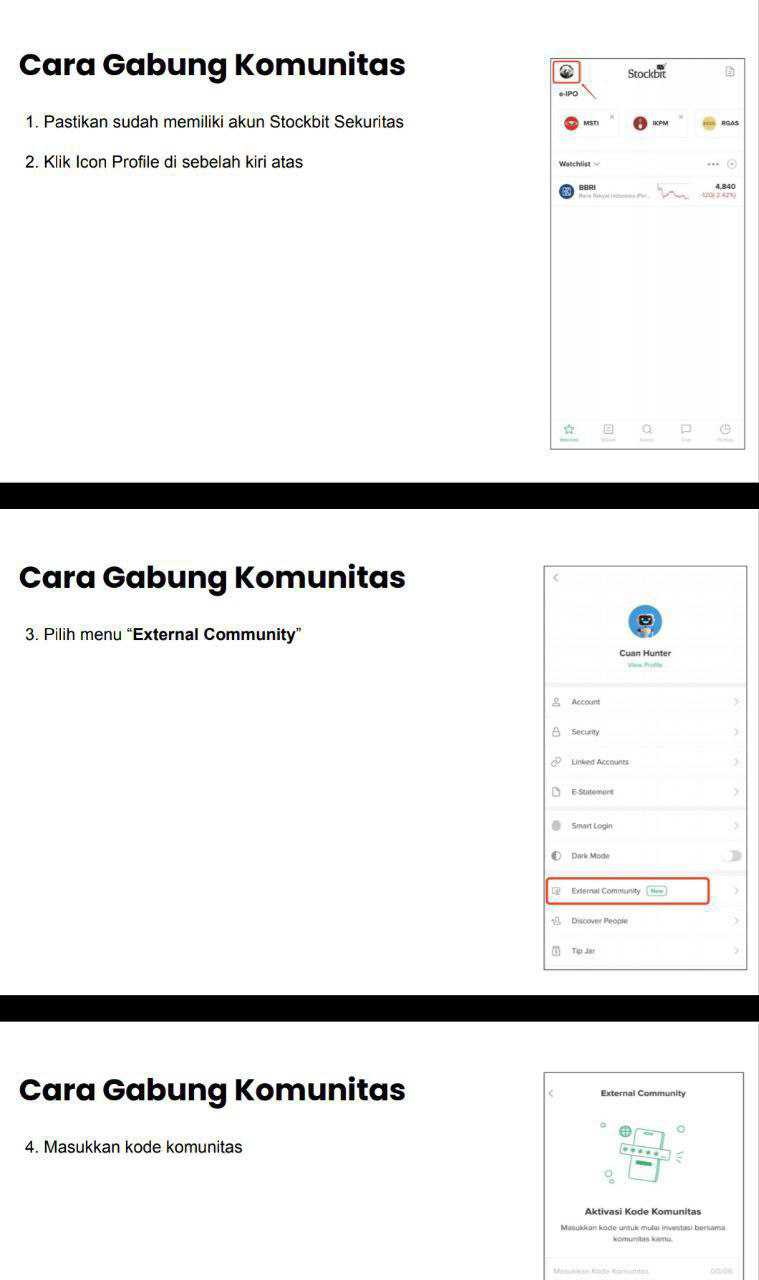

Kalau lihat LK Full Year 2025 DCII, kita bisa lihat bahwa growth perusahaan lumayan kencang. Bukan cuma naiknya revenue dan laba, tapi yang lebih penting, uangnya benar-benar masuk ke kas, lalu diputar lagi buat ekspansi. Ini tipe perusahaan yang kelihatan sangat matang dari sisi monetisasi, tetapi tetap punya beberapa titik yang wajib investor awasi karena skala makin besar biasanya membuat risiko konsentrasi dan transaksi afiliasi makin relevan. External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

DCII itu perusahaan data center dan hosting, core-nya colocation. Mereka menyewakan ruang, daya listrik, dan konektivitas untuk server pelanggan. Didirikan 18 Juli 2011, operasi komersial sejak 2013, kantor pusat di Jakarta, fasilitas data center di Bekasi, IPO Januari 2021. Pemegang kendali akhirnya adalah tiga pendiri, Otto Toto Sugiri, Marina Budiman, dan Han Arming Hanafia. Ada juga Anthoni Salim yang memegang porsi signifikan, dan publik sekitar 22,36%. Struktur pemegang saham ini memberi kesan bahwa perusahaan ini dekat dengan ekosistem besar teknologi dan grup usaha kuat, yang biasanya membantu akses pelanggan dan pendanaan.

Angka growth 2025 memang nendang. Pendapatan naik 40,1% dari Rp1,81 triliun menjadi Rp2,54 triliun. Laba bersih naik 25,7% dari Rp796,8 miliar menjadi Rp1,00 triliun. Jadi ini bukan cerita perusahaan yang baru break even. Ini sudah skala laba triliunan rupiah, dan tetap bisa tumbuh agresif. Yang bikin investor senyum bukan cuma laba, tapi kualitas labanya. CFO tembus Rp1,53 triliun, sehingga CFO terhadap laba 1,53x. Artinya laba bersihnya bukan laba kertas. Uang tunai yang dihasilkan bahkan lebih besar daripada laba akuntansi, karena ada komponen non-kas seperti depresiasi yang besar. Upgrade skill https://cutt.ly/Ve3nZHZf

Walau begitu, margin turun. GPM turun dari 58,3% menjadi 54,0%. OPM turun dari 53,8% menjadi 49,8%. NPM turun dari 43,9% menjadi 39,4%. Kalau hanya baca sekilas, orang bisa mengira bisnisnya melemah. Namun penjelasan utamanya lebih spesifik. Beban sewa colocation ke pihak berelasi meroket dari Rp3,8 miliar menjadi Rp255,2 miliar. Ini memberi sinyal bahwa DCII semakin banyak memakai kapasitas yang disediakan entitas afiliasi untuk kemudian dijual kembali ke pelanggan. Jadi margin turun bukan karena harga jual ambruk, melainkan karena struktur biaya berubah, ada porsi biaya sewa afiliasi yang besar. Ada indikasi makan dalam tapi setidaknya laba masih growth jadi makan dalam dimaafkan untuk saat ini.

Model pendapatannya sendiri mayoritas recurring. Colocation biasanya kontrak berulang, dibayar bulanan atau tahunan. Ada juga jasa instalasi yang sifatnya non-recurring, tetapi pengakuan pendapatannya bisa ditangguhkan dan diakui seiring waktu kontrak. Model seperti ini membuat pendapatan dan kas relatif stabil, selama occupancy dan kontrak pelanggan terjaga. Upgrade skill https://cutt.ly/Ve3nZHZf

Namun ada red flag yang tidak bisa dianggap kecil. Konsentrasi pelanggan. Dua pelanggan menyumbang Rp1,21 triliun atau sekitar 47,9% dari total pendapatan 2025. Ini sangat besar. Kalau salah satu pelanggan besar menahan ekspansi, renegosiasi harga, atau pindah, revenue bisa langsung goyang. Di bisnis data center, pelanggan besar biasanya kontraknya panjang dan switching cost tinggi, tetapi tetap saja angka hampir setengah pendapatan di dua nama membuat risiko jadi nyata, bukan teori.

Di sisi pemasok yang krusial, listrik. Pemasok listrik utama adalah PT Cikarang Listrindo $POWR, dengan nilai sekitar Rp396,7 miliar yang merepresentasikan 15,62% dari pendapatan. Ini nyambung karena listrik adalah nyawa data center. Kabar baiknya, ada perjanjian yang sifatnya menguntungkan dan diperpanjang otomatis, sehingga pasokan listrik relatif stabil. Ini penting karena gangguan listrik atau lonjakan biaya bisa langsung memukul kualitas layanan dan margin.

Sisi yang menarik dari DCII adalah bagaimana mereka memonetisasi ekosistem afiliasinya. DCII punya kontrak pengoperasian pusat data dengan pihak berelasi seperti DISM dan DISP. Mereka dapat fee keahlian awal dan juga skema bagi hasil 5% sampai 15% dari monthly recurring revenue mitra. Artinya DCII bisa ikut menikmati pertumbuhan kapasitas data center milik pihak berelasi tanpa harus menanggung 100% capex pembangunan gedung. Ini strategi yang cerdas, tapi investor tetap perlu memantau fairness transaksi pihak berelasi, karena di situlah margin bisa bergeser tanpa disadari. Upgrade skill https://cutt.ly/Ve3nZHZf

Neraca DCII juga membesar cepat. Total aset naik 37,9% menjadi Rp6,64 triliun. Mayoritasnya aset tetap Rp5,13 triliun, didominasi mesin dan peralatan mekanis listrik Rp2,85 triliun serta bangunan data center Rp1,38 triliun. Ini wajar untuk bisnis data center, karena biaya awal besar dan aset fisiknya berat. Utang bank total Rp1,87 triliun, ekuitas Rp4,00 triliun, sehingga DER 0,47x. Ini masih sehat. Kalau dibandingkan dengan CFO Rp1,53 triliun, utang terhadap CFO sekitar 1,22x, artinya secara kemampuan bayar, satu tahun arus kas operasi hampir menutupi total utang. Itu posisi yang kuat.

Ada satu anomali yang sering bikin orang panik, modal kerja negatif. Aset lancar Rp938,9 miliar lebih kecil dari liabilitas jangka pendek Rp988,6 miliar, sehingga modal kerja negatif sekitar Rp49,7 miliar. Tetapi konteksnya penting. Liabilitas jangka pendek ini banyak berasal dari akrual pembelian aset tetap yang besar, bukan utang dagang operasional yang mendadak meledak karena krisis. Selain itu, perusahaan punya fasilitas kredit belum ditarik Rp225 miliar dan CFO besar, sehingga kemampuan melunasi kewajiban jangka pendek tetap kuat. Piutang juga sehat Rp615,7 miliar tanpa cadangan kerugian piutang, dan persediaan nyaris nol sekitar Rp20 miliar karena bisnisnya jasa.

Arus kas menjelaskan cerita ekspansi. Kas bersih naik tipis Rp38,2 miliar menjadi Rp255,7 miliar. Kenapa tipis padahal CFO besar? Karena belanja investasi juga besar. Kas untuk investasi sekitar Rp2,22 triliun, capex aset tetap Rp1,72 triliun, sehingga free cash flow menjadi negatif sekitar minus Rp182,8 miliar. Ini bukan sinyal bahaya. Ini sinyal perusahaan sedang membangun kapasitas baru, seperti proyek JK6 yang progresnya 15% dan E2 progres 80%. Untuk menutup gap FCF negatif ini, DCII menarik utang baru, terlihat dari arus kas pendanaan positif Rp726 miliar dan penarikan utang bank baru Rp1,1 triliun. Polanya masuk akal. Operasi menghasilkan kas besar, lalu dipakai untuk membiayai pertumbuhan, sisanya ditutup dengan utang yang masih terukur. Upgrade skill https://cutt.ly/Ve3nZHZf

Ada juga cerita landbank yang menarik untuk perusahaan data center. Tanah dinilai wajar Rp1,07 triliun dan dicatat sebagai aset tetap karena dipakai sendiri, bukan untuk dijual. Setelah periode laporan, 12 Desember 2025 mereka menandatangani pembelian tanah baru 59.726 meter persegi senilai Rp131,39 miliar dan dibayar lunas Februari 2026. Ini sinyal ekspansi lanjut, bukan ekspansi sekali lalu berhenti.

Dari sisi regulasi, DCII termasuk yang dapat karpet merah. Mereka memperoleh tax holiday PPh badan 100% selama lima tahun untuk gedung tertentu, dan dampaknya besar karena mengurangi beban pajak secara material. Ada juga isu pajak minimum global 15% yang tidak berdampak karena mereka tidak masuk cakupannya. Tidak ada kasus hukum material yang menghambat.

DCII di 2025 tumbuh cepat, profit tinggi, dan kualitas laba sangat bagus karena kas operasinya lebih besar dari laba bersih. Mereka agresif menambah kapasitas, sehingga FCF negatif itu wajar karena uangnya dipakai membangun gedung dan infrastruktur baru. Neraca masih sehat, utang relatif aman dibanding CFO, dan ada dukungan regulasi pajak yang menguntungkan. Tetapi investor tidak boleh menutup mata pada dua titik sensitif. Konsentrasi di dua pelanggan besar yang hampir memegang setengah pendapatan, dan besarnya transaksi pihak berelasi yang bisa menggeser margin lewat skema sewa colocation dan kontrak operasional. Ini bukan berarti jelek, tapi ini area yang harus diawasi ketat karena di situ cerita bagus bisa berubah arah kalau ada satu variabel yang goyang.

🧠 Jasa data center colocation hosting

🗓️ Berdiri 18 Jul 2011 operasi 2013 IPO Jan 2021

📍 Kantor Jakarta fasilitas Bekasi

👥 PSP pendiri

👤 Otto Toto Sugiri 29,90%

👤 Marina Budiman 22,51%

👤 Han Arming Hanafia 14,11%

👤 Anthoni Salim 11,12%

🌐 Publik 22,36%

Upgrade skill https://cutt.ly/Ve3nZHZf

📈 Growth 2025

🧾 Revenue Rp2,54 T naik 40,1%

💰 Laba bersih Rp1,00 T naik 25,7%

💧 CFO Rp1,53 T CFO terhadap laba 1,53x

📉 Margin turun tapi ada sebab

📦 GPM 54,0% dari 58,3%

🏢 OPM 49,8% dari 53,8%

🧾 NPM 39,4% dari 43,9%

🔗 Sewa colocation pihak berelasi Rp255,2 B naik dari Rp3,8 B

⚠️ Risiko utama

🎯 2 pelanggan Rp1,21 T sekitar 47,9% revenue

⚡ Listrik vital dari Cikarang Listrindo Rp396,7 B

🏦 Neraca dan ekspansi

🧱 Aset Rp6,64 T naik 37,9% aset tetap Rp5,13 T

🏦 Utang bank Rp1,87 T ekuitas Rp4,00 T DER 0,47x

🧩 Modal kerja negatif kira-kira Rp49,7 B tapi ada fasilitas Rp225 B

🧮 FCF minus kira-kira Rp182,8 B karena capex Rp1,72 T

🏗️ Proyek JK6 15% E2 80%

🌱 Tanah Rp1,07 T beli 59.726 m2 Rp131,39 B lunas Feb 2026

Upgrade skill https://cutt.ly/Ve3nZHZf

🏛️ Regulasi

🎁 Tax holiday PPh 100% 5 tahun untuk JK3 JK5

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/6