$PBID LK Full Year 2025: Laba Anjlok Tercekik Margin

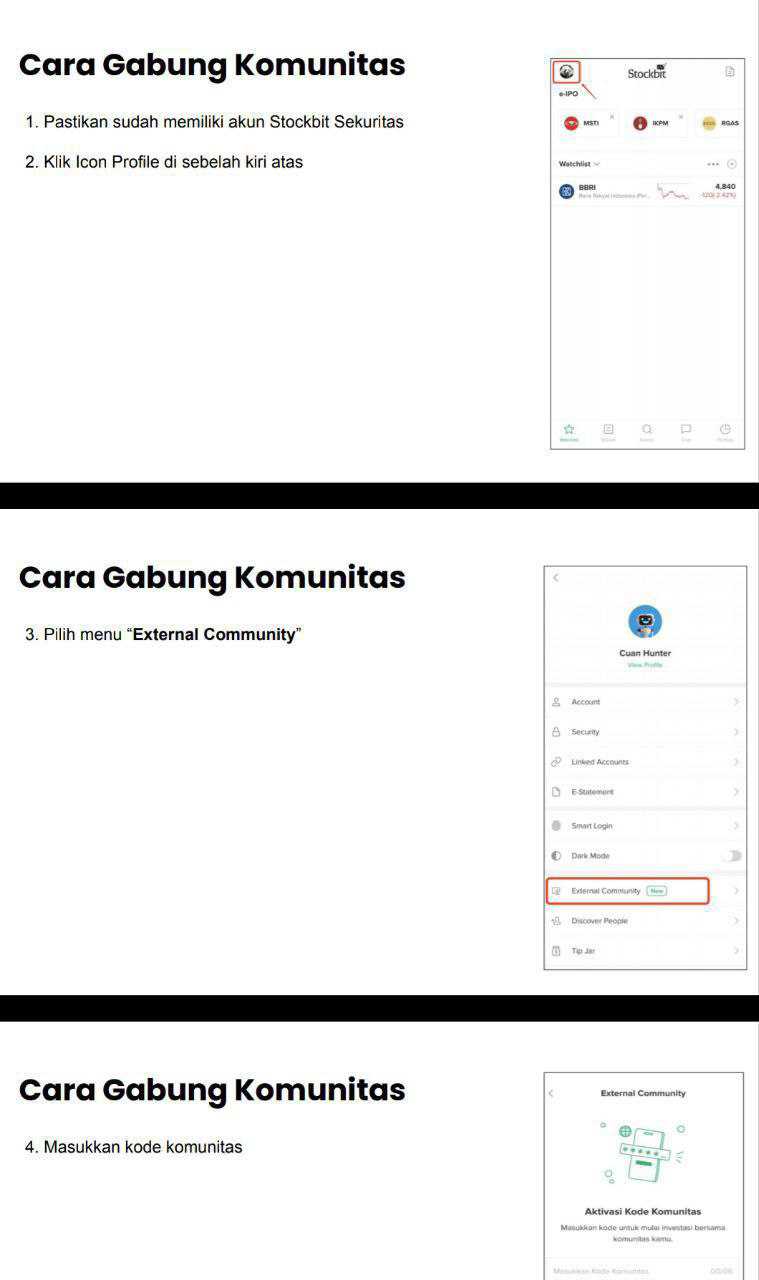

PBID sudah rilis LK Full Year 2025. Di LK tersebut, PBID terang-terangan bilang rencana cukai plastik adalah ancaman serius buat mereka. Jadi ini contoh paling jelas bagaimana keputusan politik bisa langsung mengubah fundamental perusahaan, bahkan kalau neracanya sehat dan arus kasnya rapi. Bisa lihat contohnya di $AMRT. Hanya dengan komentar kopdes, langsung nyungsep. Investor bisa lihat PBID sebagai perusahaan yang disiplin menghasilkan uang tunai, tapi perusahaan sekuat apa pun tetap bisa kepentok regulasi kalau aturan mainnya diganti. External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Dari profil bisnis, PBID bergerak di kemasan plastik, kertas dan karton, pencetakan umum, serta perdagangan biji plastik. Mereka berdiri 10 Januari 1990, mulai operasi komersial 1997, IPO Desember 2017, lalu stocksplit 1 banding 4 pada Mei 2024. Pemegang saham pengendali PT Alphen Internasional Corporindo dengan porsi 74,67%, publik 13,87%. Figur kunci Djonny Taslim sebagai Komisaris Utama dan Vicky Taslim sebagai Direktur Utama. Secara skala operasi, PBID punya 12 pabrik dengan kapasitas 157.000 ton per tahun di Banten, Jawa Tengah, Sumatera Utara, dan Malaysia. Ini pabrik beneran, bukan sekadar jual beli kertas di atas kertas. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau bicara sumber pendapatan, PBID punya dua penopang utama yang karakternya berbeda. Kemasan plastik menjadi penopang terbesar dengan revenue Rp3,44 triliun dan laba bruto Rp776,30 miliar. Biji plastik atau resin menyumbang revenue Rp1,41 triliun, tetapi labanya tipis, laba bruto hanya Rp74,45 miliar. Artinya yang benar-benar menyumbang profit tebal itu kemasan, sementara resin lebih seperti volume besar dengan margin tipis. Penjualan juga dominan lokal Rp5,04 triliun, dan kas dari pelanggan tembus Rp5,18 triliun. Ini sinyal konversi kas yang kuat, uangnya benar-benar masuk, bukan sekadar diakui sebagai revenue.

Hubungan pelanggan terbilang sehat karena tidak ada satu pelanggan pun yang kontribusinya melebihi 10% dari total pendapatan. Jadi risikonya tidak bergantung pada satu pembeli besar. Sisi pemasok bahan baku ada dominasi terukur karena industri ini tergantung resin global. Pemasok terbesar PT Lotte Chemical Titan Nusantara $FPNI menyumbang 8,32% dari pembelian bahan baku di 2025, turun dari 11,18% di 2024. PBID juga mencatat adanya perjanjian penting terkait suplai bahan baku dengan beberapa raksasa petrokimia hingga akhir 2025. Ini penting untuk menjaga kelancaran produksi ketika pasar resin fluktuatif. Upgrade skill https://cutt.ly/Ve3nZHZf

Total aset Rp3,48 triliun, ekuitas Rp2,94 triliun, liabilitas Rp535,64 miliar. Utang bank jangka pendek Rp120,47 miliar, sementara kas Rp229,12 miliar. Secara sederhana, kas saja sudah cukup untuk melunasi seluruh utang bank jangka pendek kalau manajemen mau. Net gearing 10,41% juga rendah. Jadi ini bukan perusahaan yang hidupnya tergantung pinjaman bank.

Komposisi aset terbesar juga wajar untuk manufaktur. Aset tetap pabrik dan mesin Rp1,25 triliun atau 36% dari aset, lalu persediaan Rp1,13 triliun. Persediaan yang besar tidak otomatis jelek, apalagi di industri yang bahan bakunya mudah naik turun. Dengan COGS Rp4,23 triliun dan persediaan Rp1,13 triliun, barang tertahan kira-kira setara 97 hari. Ini bisa dibaca sebagai stok pengaman, sekaligus bagian dari strategi menghadapi volatilitas resin.

Piutang usaha Rp389,43 miliar, dibanding revenue Rp5,19 triliun, DSO kira-kira 27 hari. Hampir seluruh piutang lancar, dan manajemen bahkan tidak perlu membentuk cadangan piutang macet yang berarti. Ini tanda penagihan disiplin. Utang usaha ke vendor juga rendah Rp121,15 miliar, dan estimasi pembayaran vendor sekitar 10 hari. Cepat sekali. Artinya PBID tidak menahan vendor untuk mendanai operasional. Mereka bayar cepat, dan tetap bisa menambah kas. Itu kombinasi yang jarang.

Namun, 2025 juga menunjukkan sisi pahit. PBID masih laba dan masih menghasilkan arus kas operasi positif, tetapi pertumbuhan dan margin sedang tertekan. Revenue turun tipis 1,0% dari Rp5,24 triliun menjadi Rp5,19 triliun. Di saat yang sama COGS justru naik dari Rp4,19 triliun menjadi Rp4,23 triliun. Dampaknya margin turun. GPM turun dari 20,03% menjadi 18,33%. OPM turun dari 11,68% menjadi 9,74%. NPM turun dari 9,28% menjadi 7,74%. Laba bersih turun 17,4% dari Rp487,17 miliar menjadi Rp402,38 miliar. Ini pola perusahaan yang terjepit biaya bahan baku, sementara ruang menaikkan harga jual tidak seluas kenaikan cost. Upgrade skill https://cutt.ly/Ve3nZHZf

Arus kas operasi 2025 Rp386,94 miliar, turun 22,5% dari Rp499,88 miliar. Walau turun, kualitas laba tetap bagus karena CFO terhadap laba 0,96x. Jadi laba PBID bukan laba kertas, hampir seluruh laba berubah jadi uang tunai. Free cash flow juga tetap positif dan besar karena belanja modal ringan. Capex aset tetap Rp69,22 miliar, sehingga FCF 2025 sekitar Rp317,72 miliar. Capex terhadap revenue cuma 1,33%. Ini bisnis yang relatif hemat modal, maka wajar PBID bisa bayar dividen besar Rp412,50 miliar. Menariknya, kas juga naik bersih Rp107,91 miliar menjadi Rp219,55 miliar, didorong efisiensi operasi dan pencairan investasi aset keuangan, walau dividen besar sudah dibayar.

Rencana cukai kantong plastik dan kebijakan larangan kantong plastik sekali pakai di sejumlah daerah dianggap ancaman serius. Ini bukan risiko kecil. Ini risiko yang bisa mengubah permintaan secara struktural. Kalau cukai jalan dan larangan meluas, produk inti bisa kena pukul, dan perusahaan dipaksa mempercepat diversifikasi. Jadi walau neraca PBID sehat dan arus kasnya bagus, faktor politik bisa mengubah lintasan bisnis dengan cepat. Upgrade skill https://cutt.ly/Ve3nZHZf

Ada juga catatan pajak. Tidak ada litigasi material, tetapi ada SKPKB Rp75,5 miliar di entitas anak RMIP, sementara entitas lain punya SKP lebih bayar yang disetujui. Ini belum tentu masalah besar, tetapi tetap perlu dipantau karena pajak sering jadi sumber kebocoran kas kalau berulang atau membesar.

Intinya, PBID itu perusahaan yang rapi dalam hal neraca, disiplin dalam penagihan, capex ringan, dan konsisten menghasilkan free cash flow. Tapi 2025 memperlihatkan dua hal yang menekan cerita jangka panjang. Pertama, margin dan laba sedang tergerus oleh biaya bahan baku. Kedua, ancaman regulasi cukai dan pelarangan plastik yang bisa mengubah fundamental, bukan sekadar mengganggu satu dua kuartal. Bagi investor, ini contoh nyata bahwa laporan keuangan bagus pun bisa kalah oleh perubahan kebijakan.

🧴 Kemasan plastik kertas karton printing resin

📆 Berdiri 10 Jan 1990 operasi 1997 IPO Des 2017 stocksplit 1 banding 4 Mei 2024

👥 PSP PT Alphen Internasional Corporindo 74,67% publik 13,87%

🏗️ 12 pabrik kapasitas 157.000 ton per tahun

💰 Penopang pendapatan 2025

🛍️ Kemasan plastik revenue Rp3,44 T laba bruto Rp776,30 B

🧫 Resin revenue Rp1,41 T laba bruto Rp74,45 B tipis

🧾 Penjualan lokal Rp5,04 T

💳 Kas dari pelanggan Rp5,18 T

Upgrade skill https://cutt.ly/Ve3nZHZf

🤝 Pelanggan dan vendor

👥 Tidak ada pelanggan >10% revenue

🧪 Vendor terbesar Lotte 8,32% pembelian turun dari 11,18%

📜 Kontrak suplai sampai akhir 2025

🏦 Neraca dan utang

🧱 Aset Rp3,48 T ekuitas Rp2,94 T liabilitas Rp535,64 B

💵 Kas Rp229,12 B

🏦 Utang bank JP Rp120,47 B kas cukup lunasi

📉 Net gearing 10,41%

🧾 Modal kerja

📌 Piutang Rp389,43 B DSO kira-kira 27 hari tanpa cadangan macet

📦 Persediaan Rp1,13 T kira-kira 97 hari

🧾 Utang usaha Rp121,15 B bayar vendor cepat kira-kira 10 hari

📉 2025 tertekan

🧾 Revenue Rp5,19 T turun 1,0%

🧱 COGS Rp4,23 T naik

📉 Laba bersih Rp402,38 B turun 17,4%

📉 CFO Rp386,94 B turun 22,5% CFO terhadap laba 0,96x

✅ FCF Rp317,72 B capex Rp69,22 B dividen Rp412,50 B

Upgrade skill https://cutt.ly/Ve3nZHZf

⚠️ Risiko utama

🏛️ Cukai dan larangan plastik ancaman serius ubah fundamental

🧾 SKPKB RMIP Rp75,5 B perlu dipantau

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/7