$SIDO vs $UCID: Beda Dunia

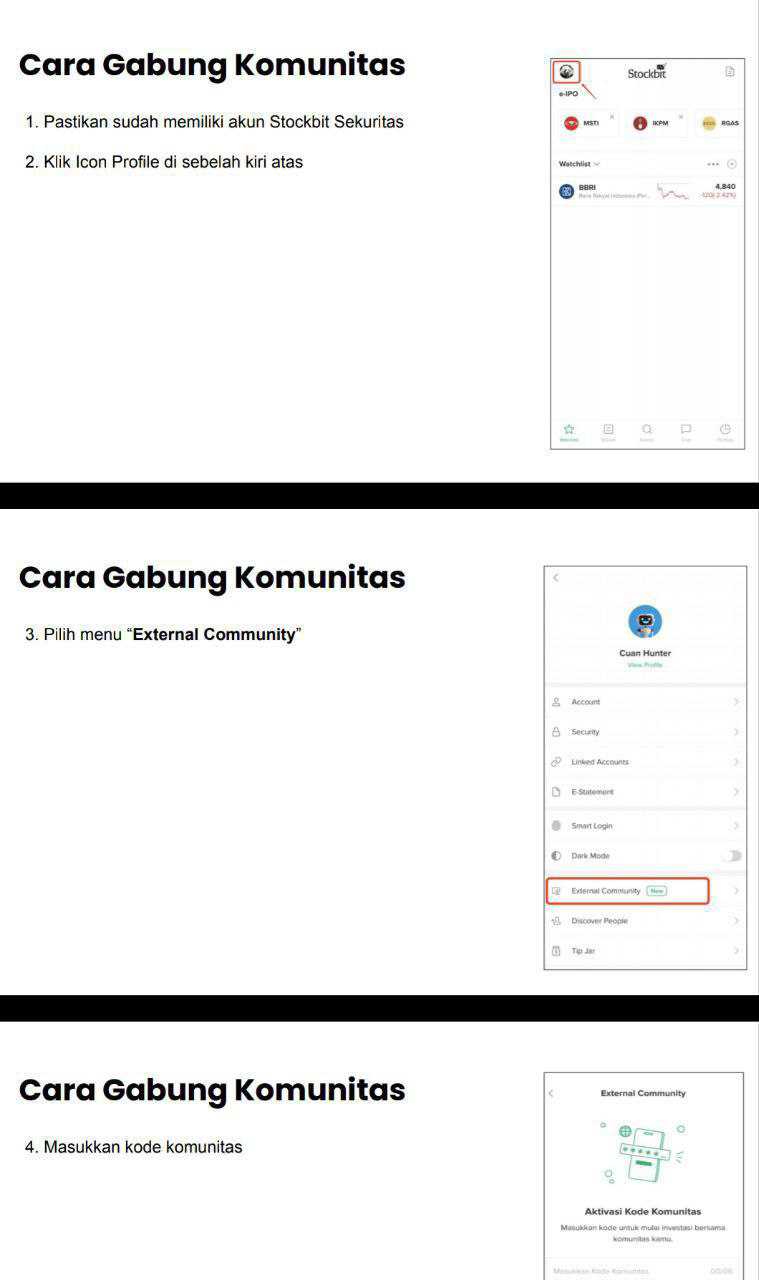

SIDO dan UCID itu bisnisnya memang beda. SIDO jualan jamu. UCID jualan popok. Tapi yang bikin investor geleng-geleng di 2025 bukan sekadar beda produk. Yang bikin kontras itu satu perusahaan kelihatan seperti mesin uang yang rapi, satunya lagi seperti kena rangkaian kejadian sial yang numpuk dalam satu tahun. External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Kalau lihat skala, UCID memang lebih besar. Total aset UCID Rp7,33 triliun, SIDO Rp3,68 triliun. Revenue UCID Rp7,98 triliun, SIDO Rp4,07 triliun. Ekuitas UCID Rp4,62 triliun, SIDO Rp3,12 triliun. Jadi secara badan, UCID lebih jumbo, hampir dua kali lipat di aset dan jauh lebih besar di penjualan.

Masalahnya, skala besar tidak otomatis jadi laba. Di 2025, SIDO bisa cetak laba bersih Rp1,22 triliun. UCID malah rugi bersih Rp1,19 triliun. Ini titik patah yang paling jelas. SIDO menjahit profit dari bisnis yang tumbuh. UCID justru kebobolan dari beberapa sisi sekaligus.

Revenue UCID turun tajam dari Rp9,67 triliun di 2024 menjadi Rp7,98 triliun di 2025. Begitu penjualan turun segitu, pabrik dan kapasitas produksi yang tadinya dirancang untuk volume lebih besar jadi tidak kepakai optimal. Dampaknya bukan cuma margin turun, tapi juga muncul kerugian akuntansi yang menyakitkan. UCID mengakui impairment mesin Rp301,19 miliar. Artinya aset mesin yang dulu dianggap bisa menghasilkan arus kas besar, sekarang dinilai tidak seproduktif ekspektasi awal. Upgrade skill https://cutt.ly/Ve3nZHZf

Lalu ada masalah kualitas penjualan, bukan cuma kuantitas. Piutang macetnya meledak. Cadangan penurunan nilai piutang usaha naik jadi Rp196,82 miliar dari sebelumnya Rp19,35 miliar. Bahkan ada write-off piutang Rp123,90 miliar. Bahasa sederhananya, UCID sudah jualan, tetapi sebagian tagihannya tidak kembali, dan manajemen akhirnya mengakui itu sebagai kerugian nyata.

Belum selesai, UCID kena hantaman pajak masa lalu. UCID kalah banding dan peninjauan kembali di Mahkamah Agung untuk pajak 2017 dan 2018, lalu muncul beban penyesuaian pajak tahun sebelumnya Rp285,81 miliar termasuk denda. Ini tipikal beban yang bikin laporan laba rugi terasa seperti diseret oleh masa lalu. Penjualan sedang turun, lalu disodok lagi oleh koreksi pajak yang besar.

Jadi UCID di 2025 itu bukan sekadar bisnis popoknya tidak laku. UCID kena hantam kombinasi penjualan turun, kapasitas pabrik menganggur, kualitas piutang memburuk, dan beban pajak masa lalu muncul bersamaan. Itu yang bikin perubahan dari laba Rp350 miliar di 2024 menjadi rugi Rp1,19 triliun di 2025 terasa seperti badai sempurna.

Bandingkan dengan SIDO. Di 2025, revenue SIDO naik dari Rp3,91 triliun menjadi Rp4,07 triliun. Laba bersih juga naik dari Rp1,17 triliun menjadi Rp1,22 triliun. Ini menunjukkan bisnis inti berjalan normal dan sehat. Yang paling membuat SIDO tampak superior adalah efisiensi dan margin. Dengan revenue Rp4,07 triliun, SIDO bisa cetak laba kotor Rp2,36 triliun. Itu secara kasar berarti margin kotor sekitar 58%. Buat bisnis konsumsi, ini kualitas yang sangat tinggi.

Di sisi neraca, SIDO juga terlihat nyaman. Liabilitas SIDO cuma Rp561 miliar, sementara UCID Rp2,71 triliun. Ini bukan sekadar angka utang. Ini soal tekanan hidup sehari-hari. Liabilitas kecil memberi ruang napas besar, apalagi kalau mayoritasnya utang usaha, utang pajak, dan akrual operasional rutin. Risiko likuiditas SIDO jadi jauh lebih ringan. Upgrade skill https://cutt.ly/Ve3nZHZf

Kas SIDO memang turun dari Rp855 miliar jadi Rp462 miliar. Kalau tidak dibaca konteksnya, orang bisa mengira kas turun karena bisnis seret. Padahal di sini justru kebalikannya. Kas turun karena SIDO membayar dividen tunai Rp1,27 triliun dan buyback Rp299 miliar. Ini keputusan alokasi kas. Uang dibagikan ke pemegang saham dan dipakai mengurangi saham beredar, bukan karena operasional berdarah-darah.

Menariknya, UCID punya kas Rp1,95 triliun, lebih besar daripada kas SIDO Rp462 miliar. Ini memberi pesan penting. Kas besar tidak otomatis berarti perusahaan sehat. UCID tetap bisa rugi besar walau kasnya tebal, karena masalahnya ada di laba operasional, kualitas piutang, impairment, dan pajak masa lalu. Sementara SIDO kasnya turun justru karena manajemen mengembalikan value ke investor lewat dividen dan buyback. Upgrade skill https://cutt.ly/Ve3nZHZf

UCID memang lebih besar dari sisi aset dan revenue, tetapi di 2025 UCID seperti bisnis yang sedang sakit karena penjualan turun, aset produksi tidak terpakai optimal sampai kena impairment, piutang banyak yang bermasalah, lalu ditambah pukulan pajak masa lalu. SIDO lebih kecil skalanya, tetapi mesinnya jauh lebih rapi, margin tinggi, liabilitas rendah, laba nyata, dan kas dipakai untuk memanjakan pemegang saham lewat dividen besar dan buyback.

🏭 UCID

🧱 Aset Rp7,33 T

🛒 Revenue Rp7,98 T

🧾 Ekuitas Rp4,62 T

🧨 Liabilitas Rp2,71 T

🌿 SIDO

🧱 Aset Rp3,68 T

🛒 Revenue Rp4,07 T

🧾 Ekuitas Rp3,12 T

🧘 Liabilitas Rp561 B

💥 Laba bersih 2025

✅ SIDO Rp1,22 T

❌ UCID rugi Rp1,19 T

💸 Kas 2025

🏦 UCID Rp1,95 T

🪙 SIDO Rp462 B

⚠️ UCID what went wrong

📉 Revenue turun Rp9,67 T ke Rp7,98 T

🏭 Impairment mesin Rp301,19 B

🧾 CKPN piutang Rp196,82 B naik dari Rp19,35 B

🧹 Write-off piutang Rp123,90 B

🧾 Pajak masa lalu Rp285,81 B

🌱 SIDO kenapa tetap sehat

📈 Revenue naik Rp3,91 T ke Rp4,07 T

💰 Laba kotor Rp2,36 T kira-kira margin 58%

🎁 Kas turun karena dividen Rp1,27 T dan buyback Rp299 B

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/7