.jpeg)

Berikut adalah rangkuman insight dan prospek saham PT Bank CIMB Niaga Tbk ($BNGA) untuk tahun 2026 berdasarkan laporan analisis terbaru:

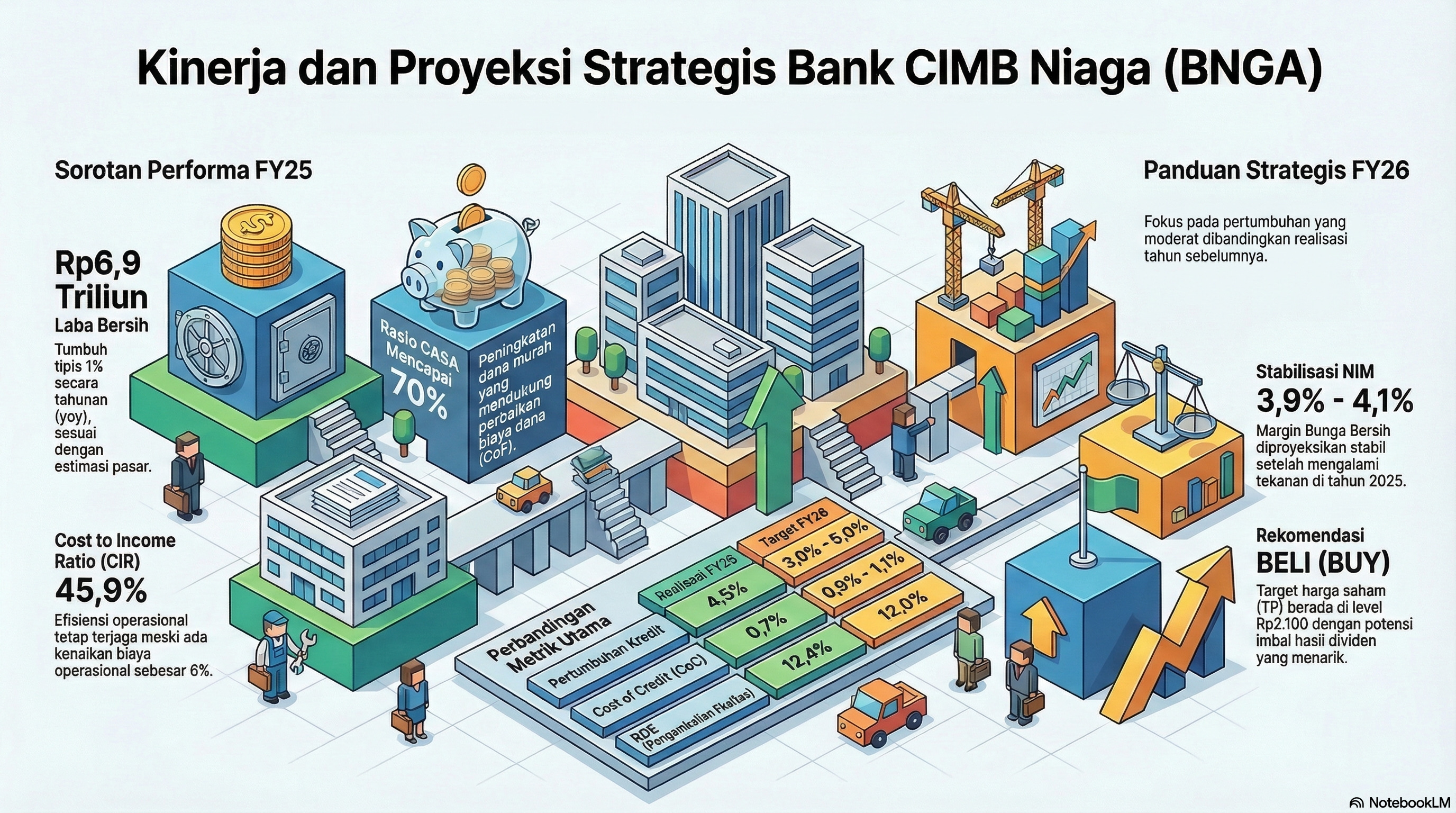

Proyeksi Kinerja Keuangan 2026

• Pertumbuhan Laba Bersih: Laba bersih BNGA pada tahun 2026 diproyeksikan mencapai antara Rp7,16 triliun hingga Rp7,22 triliun, mencerminkan pertumbuhan tahunan sekitar 4-5%.

• Stabilisasi Margin (NIM): Setelah mengalami tekanan pada tahun 2025, NIM ditargetkan stabil pada kisaran 3,9% hingga 4,1% di tahun 2026. Hal ini didukung oleh perbaikan dalam bauran pendanaan (funding mix) dan strategi portofolio.

• Pertumbuhan Kredit dan Dana: Manajemen menargetkan pertumbuhan kredit yang moderat sebesar 3-5% untuk tahun 2026. Sementara itu, rasio dana murah (CASA) BNGA tetap kuat, mencapai level 70% pada akhir 2025 yang membantu menekan biaya dana (CoF).

• Normalisasi Biaya Kredit (CoC): CoC diproyeksikan akan meningkat ke level 0,9% - 1,1% di tahun 2026, naik dari 0,7% pada tahun 2025. Kenaikan ini mencerminkan normalisasi pasca efek reklasifikasi pendapatan pemulihan pinjaman satu kali (one-off) dan pergeseran fokus ke segmen dengan imbal hasil lebih tinggi namun berisiko lebih besar.

Insight Strategis dan Prospek Saham

• Rekomendasi Investasi: Analis mempertahankan peringkat BUY untuk saham BNGA. Target harga (TP) yang ditetapkan berada di kisaran Rp2.100 hingga Rp2.160.

• Yield Dividen yang Menarik: Salah satu daya tarik utama BNGA adalah estimasi imbal hasil dividen (dividend yield) yang tinggi, yakni sekitar 8,8% hingga 9,2% untuk tahun buku 2026.

• Valuasi yang Murah: BNGA saat ini diperdagangkan pada valuasi yang dianggap menarik, yaitu sekitar 0,8x PBV forward, yang dinilai masih di bawah rata-rata historisnya.

• Fokus Operasional: Bank terus fokus pada percepatan pertumbuhan CASA, peningkatan kemampuan digital, optimasi alokasi modal, dan strategi cross-selling melalui rencana "Forward 30" untuk meningkatkan profitabilitas struktural secara bertahap.

Risiko yang Perlu Diperhatikan

• Kualitas Aset: Terdapat risiko terhadap kualitas aset seiring dengan strategi bank untuk merambah ke segmen pinjaman dengan imbal hasil lebih tinggi yang memiliki profil risiko lebih besar.

• Tekanan Operasional: Rasio Biaya terhadap Pendapatan (CIR) diperkirakan tetap berada di level 45-46% karena investasi digital yang berkelanjutan.

Secara keseluruhan, BNGA di tahun 2026 dipandang sebagai saham yang menawarkan pemulihan laba yang bertahap, stabilisasi margin, dan potensi pendapatan dividen yang sangat kompetitif di sektor perbankan.