$UCID LK Full Year 2025: Rugi 1 Triliun Lebih, Apakah Manajemen UCID Korupsi dan Bobrok? Hanya Sekedar Bertanya

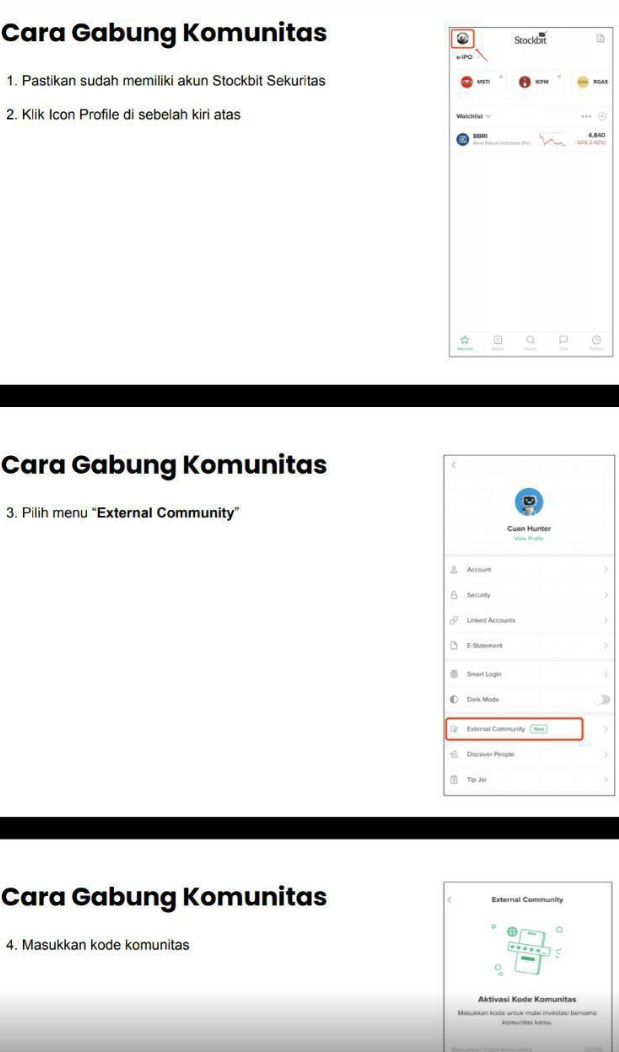

Request member External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

LK Full Year 2025 UCID itu seperti alarm yang bunyinya kencang tapi manajemen masih pura-pura tidur. Investor UCID wajar kalau naik darah, karena ini bukan sekadar laba turun biasa. Ini kombinasi penjualan melemah, margin kempis, mesin menganggur, piutang banyak yang tidak balik, lalu ditutup dengan pukulan pajak masa lalu yang meledak di 2025. Kalau manajemen masih berdalih ini cuma kondisi pasar, itu alasan yang terlalu murahan. Upgrade Skill https://cutt.ly/Ve3nZHZf

Secara bisnis, UCID jualan barang kebutuhan harian, popok dan pembalut, yang harusnya punya demand dasar. Tapi realitanya, revenue 2025 turun ke Rp7,98 triliun dari Rp9,67 triliun di 2024. Turun sekitar 17% itu sinyal ada masalah eksekusi, entah kalah kompetisi, salah strategi harga, salah channel, atau portofolio produk tidak kena lagi. Dampaknya kelihatan langsung di gross margin yang jeblok dari 20,41% jadi 15,04%. Ini bukan penurunan tipis, ini tanda UCID kehilangan daya tawar harga atau struktur biaya pabriknya jadi tidak efisien karena volume turun, sehingga biaya tetap kebawa membebani tiap unit produk.

Kalau investor lihat dari segmen, laba bruto 2025 masih ditopang Diapers Rp699,48 miliar kontribusi 58,23% sedangkan Non-Diapers Rp501,68 miliar kontribusi 41,77%. Artinya mesin uang utama masih popok. Tapi justru di sisi operasional ada petunjuk yang menyebalkan, utilisasi mesin turun sampai memicu impairment mesin Rp301,19 miliar. Mesin bukan rusak, tapi jarang dipakai. Ini poin yang bikin investor harus curiga. Kenapa bisa mesin menganggur di bisnis kebutuhan pokok? Kalau alasannya permintaan melemah, berarti manajemen gagal menjaga share. Kalau alasannya strategi menahan produksi, berarti manajemen tidak punya rencana agresif untuk rebut kembali volume. Impairment itu cara akuntansi bilang proyeksi masa depan tidak seindah yang dulu manajemen janjikan ketika belanja mesin.

Lalu masuk ke bagian yang paling bikin muka masam, laba bersih. Dari laba Rp350,44 miliar di 2024, UCID berubah jadi rugi bersih Rp1,19 triliun di 2025, growth laba bersih -441%. Ini bukan rugi operasional kecil, ini rugi yang bikin investor wajib minta penjelasan rinci, sebab sumbernya jelas dan banyak yang sebenarnya bisa dikendalikan. Impairment mesin Rp301,19 miliar memang non-kas, tapi akar masalahnya tetap operasional yang turun. Beban penyesuaian pajak tahun sebelumnya Rp285,81 miliar karena kalah banding sengketa pajak masa lalu, itu bukan cuaca buruk, itu tata kelola pajak yang amburadul dari masa lalu yang baru meledak sekarang. Apalagi sengketa pajak disebut lintas tahun fiskal 2017, 2018, 2019, dan 2022. PK di Mahkamah Agung untuk kasus 2017 ditolak Desember 2025, lalu muncul kewajiban bayar sekitar Rp199 miliar termasuk denda. Ini membuat investor pantas mempertanyakan kualitas kontrol internal dan strategi litigasi pajak UCID, karena dampaknya nyata menghancurkan laba 2025. Upgrade Skill https://cutt.ly/Ve3nZHZf

Masalah lain yang lebih merusak dari yang terlihat adalah piutang. Tahun 2025 ada penambahan provisi penurunan nilai piutang Rp213,63 miliar dan write-off piutang Rp123,90 miliar. Ini sinyal ada pelanggan yang benar-benar gagal bayar. Bahkan ada piutang jatuh tempo lebih dari 6 bulan Rp107,95 miliar dengan expected loss rate 96,2%. Itu piutang yang hampir pasti tidak kembali. Ini memalukan untuk perusahaan dengan produk fast moving consumer goods. Kalau channel distribusi dikelola rapih, harusnya risiko kredit bisa dipagari dengan limit, jaminan, atau pengetatan term. Jadi kalau angka segede ini sampai terjadi, investor patut menilai ada kebocoran di kredit kontrol, pemilihan distributor, atau disiplin penagihan yang telat. Dan efeknya bukan cuma laba. Ini memakan kualitas kas masuk, karena penerimaan dari pelanggan turun Rp780 miliar, dari Rp12,29 triliun jadi Rp11,51 triliun. Jadi walaupun beban piutang itu non-kas di laporan laba rugi, di dunia nyata uangnya memang tidak masuk.

Yang sering bikin investor salah paham adalah CFO UCID yang justru naik 10,28% menjadi Rp435,93 miliar, dari Rp395,30 miliar. Ini terlihat seolah-olah cash engine aman. Tapi naiknya CFO itu banyak terbantu efek akuntansi, karena rugi impairment dan rugi piutang ditambahkan kembali dalam rekonsiliasi arus kas. Jadi CFO positif itu benar, tetapi tidak otomatis berarti bisnisnya sehat. Ini lebih tepat dibaca begini, UCID masih punya mesin kas dari operasional, namun kualitas pertumbuhan kasnya tertahan oleh kas pelanggan yang bocor dan kas yang keluar untuk pajak. Sisi baiknya, manajemen menahan capex besar-besaran, dari Rp254,12 miliar turun ke Rp85,88 miliar. Ini yang membuat FCF melonjak 147,9% jadi Rp350,05 miliar, dan FCF margin membaik ke 4,38% dari 1,45%. Tapi di sisi lain, capex ditekan juga bisa berarti manajemen sedang mode bertahan, bukan mode menyerang. Kalau pasar popok dan pembalut makin kompetitif, terlalu hemat capex tanpa strategi revenue bisa jadi malah mempercepat penurunan. Upgrade Skill https://cutt.ly/Ve3nZHZf

Soal neraca, UCID sebenarnya nyaman. Kas dan setara kas Rp1,95 triliun. Utang berbunga praktis tidak ada, hanya liabilitas sewa Rp156,39 miliar, jangka pendek Rp58,98 miliar dan jangka panjang Rp97,41 miliar. Ini net cash company, dan secara likuiditas sangat aman. Investor tidak perlu takut UCID tiba-tiba kolaps karena utang bank. Bahkan total liabilitas Rp2,71 triliun pun masih bisa dikelola dengan ruang kas yang besar, apalagi utang usaha Rp866,68 miliar term 7 sampai 60 hari dan tidak ada sinyal nunggak. Jadi masalah UCID bukan kemampuan bayar, tetapi kualitas manajemen laba, kualitas pengendalian risiko pajak, kualitas kontrol piutang, dan kemampuan menjaga volume di pasar.

Jadi UCID itu masih hidup dari sisi kas, tapi manajemen membuat 2025 jadi tahun yang buruk di laporan laba rugi karena gabungan eksekusi pasar yang melemah, utilisasi pabrik yang turun sampai impairment, serta warisan sengketa pajak dan piutang yang jebol. Investor UCID wajib menuntut jawaban yang spesifik, bukan jawaban template. Siapa yang gagal bayar sampai piutang di atas 6 bulan segitu besar, channel mana yang paling bermasalah, langkah pengetatan kredit apa yang sudah dilakukan, strategi rebut kembali volume apa, dan roadmap penyelesaian sengketa pajak agar tidak berulang. Karena kalau tidak ada perubahan nyata, kas yang tebal cuma jadi bantalan sementara, bukan jaminan UCID kembali bagus. Upgrade Skill https://cutt.ly/Ve3nZHZf

📉 Kerusakan di Laba

💥 Laba Rp350,44 miliar 2024 jadi rugi Rp1,19 triliun 2025.

🧨 Sumber utama

↳ 🏭 Impairment mesin Rp301,19 miliar karena utilisasi turun.

↳ 🧾 Pajak tahun sebelumnya Rp285,81 miliar akibat kalah sengketa.

↳ 🧍♂️ Piutang bermasalah, provisi Rp213,63 miliar.

↳ 🗑️ Write-off piutang Rp123,90 miliar.

🛒 Penjualan dan Margin

📦 Revenue turun Rp9,67 triliun ke Rp7,98 triliun.

🧱 Gross margin turun 20,41% ke 15,04%.

🏷️ Laba bruto segmen 2025

↳ 👶 Diapers Rp699,48 miliar, 58,23%.

↳ 🩲 Non-Diapers Rp501,68 miliar, 41,77%.

Upgrade Skill https://cutt.ly/Ve3nZHZf

💧 Kas Masih Jalan

💰 CFO naik Rp395,30 miliar ke Rp435,93 miliar.

⚙️ Capex ditekan Rp254,12 miliar ke Rp85,88 miliar.

🚰 FCF naik Rp141,18 miliar ke Rp350,05 miliar.

🛡️ Neraca Aman

🏦 Kas Rp1,95 triliun.

🧾 Liabilitas sewa Rp156,39 miliar.

✅ Net cash, bukan masalah utang.

❓Pertanyaan yang wajib ditagih investor

🔎 Piutang >6 bulan Rp107,95 miliar, loss rate 96,2% itu siapa?

🧠 Strategi rebut volume dan naikkan utilisasi mesin apa?

⚖️ Sistem kontrol pajak supaya tidak berulang apa?

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/7