Efek Domino Perang Iran dan Israel Sudah Terlihat di Indonesia, $TPIA Jadi Korban Pertama

Perang Israel dan Iran berpotensi menimbulkan efek domino di Indonesia. Bukan karena Indonesia ikut berperang, tapi karena ada satu titik sempit di peta dunia yang kalau terganggu, biaya hidup dan biaya produksi di mana-mana ikut goyang. Selat Hormuz itu jalur vital energi dan bahan baku. Begitu konflik bikin kapal ragu melintas, asuransi perang naik, jadwal pengiriman kacau, lalu biaya impor membengkak. Di situ, industri Indonesia yang bergantung pada impor energi dan feedstock langsung kena getarannya, dan force majeure Chandra Asri (TPIA) jadi contoh paling nyata bahwa efeknya sudah menyentuh operasional bisnis di dalam negeri. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

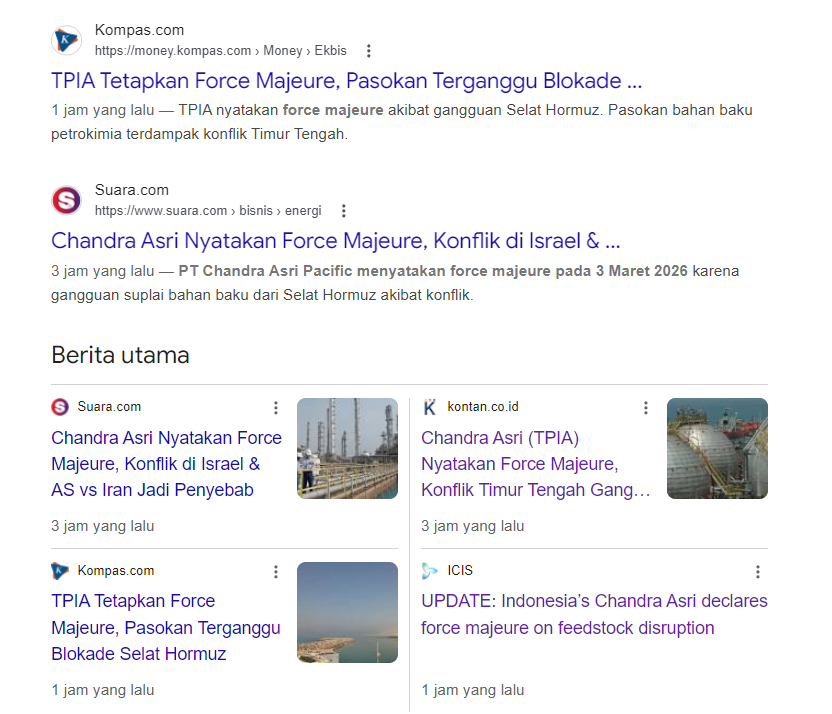

Tanggal 3 Maret 2026, Chandra Asri menyatakan force majeure karena gangguan signifikan pengiriman dan penerimaan feedstock lewat Selat Hormuz. Intinya sederhana. Bahan baku seret atau datangnya jadi tidak pasti, maka pabrik tidak bisa jalan normal. Perusahaan juga memberi sinyal akan menyesuaikan run rate untuk jaga ketahanan operasional, dan durasinya belum pasti. Ini penting, karena petrokimia itu bukan bisnis yang bisa sekadar ganti bahan baku hari ini, lalu besok langsung normal. Begitu simpul hulu tersendat, simpul hilir ikut menunggu. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kenapa isu ini terasa sistemik? Itu karena struktur Chandra Asri itu naphtha cracker sebagai jantung. Saat naphtha terganggu, output ethylene dan propylene turun, lalu ikut menekan polyethylene, polypropylene, dan styrene monomer. Kapasitas publik yang sering dipakai sebagai acuan kira-kira begini. Konsumsi naphtha sekitar 2.500 KTA, output ethylene 900 KTA, propylene 490 KTA. Lalu turunannya polyethylene 736 KTA, polypropylene 590 KTA, styrene monomer 340 KTA, plus beberapa produk lain seperti pygas, mixed C4, butadiene, MTBE, dan butene-1. Jadi ketika feedstock terganggu, yang terdampak bukan satu produk saja, tapi satu pohon keluarga produk kimia.

Di level Indonesia, ketergantungan impor membuat situasinya terasa seperti dobel pukulan. Di satu sisi, pasokan domestik dari pemain besar bisa menyusut. Di sisi lain, solusi impor yang biasanya dipakai untuk menambal kekurangan justru ikut mahal dan lambat karena masalahnya berasal dari jalur logistik global yang sama. Data struktur suplai yang investor sering pakai untuk membaca sensitivitas pasar menunjukkan beberapa angka kunci. Olefins total suplai Indonesia sekitar 3,1 juta ton per tahun dengan porsi Chandra Asri sekitar 46%. Polyethylene total suplai sekitar 2,1 juta ton per tahun dengan porsi Chandra Asri sekitar 35% dan impor sekitar 43%. Polypropylene total suplai sekitar 2,1 juta ton per tahun dengan porsi Chandra Asri sekitar 28% dan impor sekitar 56%. Yang paling rawan di sisi konsentrasi adalah styrene monomer, total suplai sekitar 0,3 juta ton per tahun dan ditampilkan porsi Chandra Asri 100%. Artinya, gangguan di satu titik bisa cepat jadi kelangkaan di grade tertentu, terutama untuk rantai styrene.

Efek tercepat biasanya muncul di industri kemasan dan konverter resin. Polyethylene dan polypropylene itu bahan dasar film, kantong, botol, container, sampai kemasan makanan-minuman. Lalu gelombangnya lanjut ke barang konsumsi. Bukan berarti harga mi instan naik semata-mata karena plastik, tapi karena kemasan adalah komponen yang wajib ada, dan ketika pasokannya ketat, pabrik kemasan bisa memperketat alokasi, lead time memanjang, dan modal kerja membengkak. Di sisi lain ada segmen yang lebih selektif tapi sensitif, misalnya turunan styrene dan butadiene untuk polimer tertentu atau karet sintetis. Di rantai yang terkonsentrasi, gangguan kecil saja bisa terasa besar. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau investor ingin membayangkan skala risikonya, pendekatan paling gampang adalah skenario volume. Dengan baseline kontribusi Chandra Asri pada dua resin utama sekitar 1,323 juta ton per tahun, maka penurunan output selama 3 bulan saja bisa menciptakan gap yang tidak kecil. Skenario optimistis dengan penurunan efektif 10% sampai 20% selama 3 bulan memberi kekurangan sekitar 33 ribu sampai 66 ribu ton. Skenario moderat dengan penurunan 30% sampai 50% selama 3 bulan memberi kekurangan sekitar 99 ribu sampai 165 ribu ton. Skenario pesimistis dengan penurunan 60% sampai 80% selama 3 bulan memberi kekurangan sekitar 198 ribu sampai 265 ribu ton. Ini baru bicara volume, belum bicara harga landed cost impor yang bisa naik karena freight dan asuransi perang, dan belum bicara pelemahan rupiah yang membuat semua barang berbasis dolar jadi lebih mahal.

Dari sisi makro, kanal terbesar biasanya bukan plastiknya, tapi energinya dan psikologi pasar globalnya. Indonesia punya eksposur impor crude dan LPG dari Timur Tengah, jadi ketika jalur pengiriman dan premi risiko naik, tekanan ke biaya energi domestik ikut naik. Lalu kanal kedua adalah kurs dan likuiditas. Saat ketidakpastian global membesar, investor global cenderung pindah ke aset defensif. Negara berkembang sering kena efek samping berupa arus keluar dana, rupiah melemah, biaya pendanaan naik, dan itu memukul industri yang bahan bakunya impor. Di titik ini, petrokimia dan plastik jadi cost pressure tambahan. Bukan penyebab utama inflasi, tapi penyubur gelombang kenaikan harga pada barang-barang yang kemasannya dominan plastik. Upgrade Skill https://cutt.ly/Ve3nZHZf

Ada satu detail yang sering luput. Chandra Asri juga punya penjualan ekspor, termasuk olefins. Secara naluri, saat pasar domestik ketat, logika bisnis mendorong realokasi suplai dari ekspor ke lokal. Tapi realita tidak sesederhana itu karena ada kontrak, spesifikasi grade, komitmen jangka panjang, dan mekanisme force majeure itu sendiri. Jadi walau secara teori sebagian barang bisa dialihkan, prosesnya tidak otomatis dan tidak instan. Itu sebabnya pasar hilir biasanya merespons dengan cara klasik. Naikkan buffer stok untuk grade kritikal, cari substitusi grade yang masih kompatibel, dan mulai negosiasi ulang termin, termasuk potensi pergeseran ke LC untuk impor karena risiko naik.

Lalu apa penyeimbangnya. Dalam horizon lebih panjang, tambahan kapasitas domestik bisa mengurangi kerentanan, misalnya hadirnya cracker baru yang menambah kapasitas ethylene di dalam negeri dan mengurangi impor ethylene. Tapi tetap ada batas. Kalau sumber guncangannya adalah logistik global, naphtha, dan energi, kapasitas domestik membantu, namun tidak membuat Indonesia kebal. Dampaknya bisa berubah bentuk dari kelangkaan barang menjadi kenaikan biaya produksi. Sama-sama tidak enak bagi industri hilir.

Jadi force majeure Chandra Asri bukan sekadar kabar perusahaan yang pabriknya terganggu, tapi sinyal bahwa konflik di Timur Tengah sudah masuk ke dapur rantai pasok Indonesia. Rantai itu bergerak berurutan, dari Selat Hormuz ke feedstock, dari feedstock ke run rate cracker, dari cracker ke resin, dari resin ke kemasan, dari kemasan ke barang konsumsi, lalu bertemu dengan kanal energi dan kurs yang biasanya jauh lebih dominan menggerakkan inflasi dan margin industri. Kalau konflik mereda cepat, dampaknya bisa jadi spike sementara. Kalau konflik memanjang, dampaknya berubah jadi pengetatan pasokan plus biaya yang menetap lebih tinggi, dan itu yang biasanya menciptakan efek domino paling luas. Upgrade Skill https://cutt.ly/Ve3nZHZf

Efek Domino Perang Israel-Iran ke Indonesia

🧨 Pemicu

⛴️ Selat Hormuz terganggu.

💣 War risk premium naik.

🧾 Asuransi naik, kapal nahan jalan.

🏭 Dampak ke Chandra Asri

🚨 Force majeure 3 Maret 2026.

⚙️ Run rate bisa diturunkan.

🧬 Rantai penularan

🧪 Feedstock seret atau mahal.

⬇️ Ethylene dan propylene turun.

⬇️ PE dan PP turun.

⚠️ Styrene rawan karena suplai terkonsentrasi.

Upgrade Skill https://cutt.ly/Ve3nZHZf

📦 Hilir paling kena

🎞️ Konverter kemasan film, botol, container.

🛒 FMCG kena lewat kemasan.

📈 Gejala pasar

🕒 Lead time molor.

💸 Harga resin naik.

🧱 Modal kerja naik, termin makin ketat.

💱 Makro

🛢️ Energi dan kurs jadi pemukul utama.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$BBRI $MEDC

1/7