🥛 CMRY Earnings Call 2025: Kinerja Full Year Solid hingga Guidance 2026

Stockbit’s take:

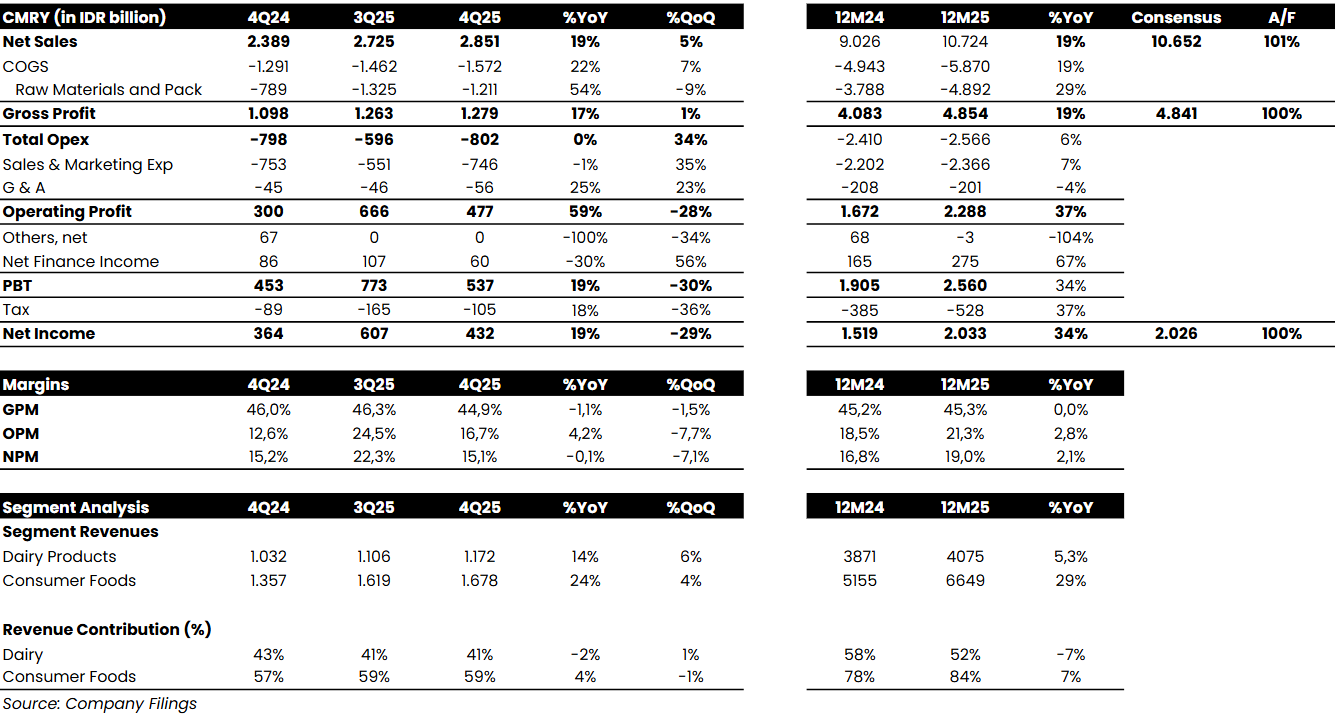

• Cisarua Mountain Dairy ($CMRY) mencatatkan laba bersih sebesar Rp432 M pada 4Q25 (+19% YoY, -29% QoQ). Hasil ini membuat laba bersih selama 2025 mencapai ~Rp2 T (+34% YoY), sejalan dengan ekspektasi (100% estimasi 2025F konsensus).

• Pertumbuhan laba bersih secara tahunan pada 4Q25 didorong oleh pertumbuhan pendapatan (+19% YoY) dan ekspansi margin laba usaha ke level 16,7% (vs. 4Q24: 12,6%).

• Untuk 2026, manajemen CMRY menargetkan pertumbuhan pendapatan sekitar +10–15% YoY dan margin laba kotor di level 40–44%

Top–line: Pertumbuhan Solid Kedua Segmen

Pertumbuhan pendapatan pada 4Q25 utamanya ditopang oleh segmen ‘consumer foods’ yang solid (+24% YoY), sementara penjualan segmen ‘dairy products’ melanjutkan pemulihan dengan tumbuh +14% YoY (vs. 3Q25: +14% YoY, 2Q25: +3% YoY, 1Q25: -11% YoY). Pemulihan untuk dairy secara khusus didukung oleh peluncuran sejumlah produk baru sepanjang 2025, seperti ‘eat milk’ dan varian produk ‘no added sugar’.

Secara keseluruhan, pendapatan ditopang oleh ekspansi distribusi, utamanya melalui channel direct–to–consumer (Miss Cimory) dan general trade. Kontribusi Miss Cimory terhadap total pendapatan sendiri telah melonjak menjadi 21% (vs. 2024: 14%), didukung ekspansi wilayah, penambahan agen, serta peningkatan produktivitas. Secara kumulatif, pendapatan selama 2025 tumbuh +19% YoY, sesuai guidance 2025 dari manajemen yang direvisi naik menjadi +15–20% YoY (vs. guidance sebelumnya: +10–15% YoY).

Profitabilitas: Lonjakan COGS Terkompensasi Sales Mix dan Opex Efficiency

Margin laba kotor pada 4Q25 sedikit tertekan menjadi 44,9% (vs. 4Q24: 46%) seiring kenaikan beban pokok pendapatan (+21% YoY), utamanya dipicu lonjakan biaya bahan baku dan kemasan (+54% YoY) akibat kenaikan harga sapi. Meski tekanan beban pokok pendapatan cukup signifikan, dampaknya relatif terkompensasi oleh perbaikan sales mix, di mana yogurt — produk dengan margin lebih tinggi — mencatatkan pertumbuhan solid di tengah pemulihan kategori dairy. Secara kumulatif selama 2025, margin laba kotor tetap stabil di level 45,3% (vs. 2024: 45,2%), sejalan dengan guidance 2025 dari manajemen yang telah direvisi naik ke kisaran 44–46%.

Adapun laba usaha perseroan pada 4Q25 tumbuh +59% YoY, seiring ekspansi margin laba usaha ke level 16,7% (vs. 4Q24: 12,6%). Hal ini disebabkan pertumbuhan biaya operasional yang flat, karena pengeluaran sales and marketing yang lebih agresif pada tahun sebelumnya. Selama 2025, opex tumbuh relatif moderat (+6% YoY), sehingga laba usaha selama 2025 tumbuh +37% YoY.

Inisiatif Baru: Supply MBG dan Pengembangan Retail

Manajemen CMRY menyebut bahwa kini perseroan menjadi salah satu supplier untuk program Makan Bergizi Gratis (MBG). Selain itu, perseroan juga mengeksplorasi format retail baru yang menjual frozen yogurt. Kedua inisiatif ini masih dalam tahap awal dan diperkirakan berkontribusi sangat kecil terhadap total pendapatan.

Guidance 2026

Manajemen CMRY memberikan guidance 2026 sebagai berikut:

• Pertumbuhan pendapatan: +10–15% YoY (vs. realisasi 2025: +19% YoY)

• Margin laba kotor: 40–44% (vs. realisasi 2025: 45,3%)

• Capex: Rp800 M (vs. realisasi 2025: Rp621 M)

• Manajemen CMRY menyebut bahwa guidance margin laba kotor yang cukup lebar dikaitkan dengan uncertainty yang sudah timbul sejak awal 2026, mulai dari kenaikan harga bahan baku dan kekhawatiran seputar distribusi whole milk powder di tengah konflik di kawasan Timur Tengah.

Untuk strategi selama 5 tahun ke depan, CMRY menargetkan pertumbuhan pendapatan +15% CAGR, didukung oleh same store sales growth (SSSG) atau pertumbuhan dari channel dan produk existing, ekspansi distribusi, dan inovasi produk.

_____

Amara Beatrice H.S. (@AmaraBeatrice)

Investment Analyst Stockbit