The Underdog === MAIN (Final Part)

Laba sudah anjlok, ditambah banjir ayam

(https://stockbit.com/post/28964037), gimana nasib warung maduranya? (https://stockbit.com/post/28855115) Hehehe..

Turunnya net profit yang signifikan memang akibat persaingan yang terjadi seperti di bab 1. Tapi pertanyaannya: apakah perusahaan kekeringan cash??

Malindo tidak sampai terancam tidak bisa membayar obligasinya seperti $JPFA tapi justru cash perusahaan cenderung stabil. Hutang jangka panjang berkurang, cash masih stabil.. ada apa?

Catatan khusus:

- Penyusutan

Alasan laba yang turun drastis juga dilihat di laporan the underdog part 1 nya.. yang menarik adalah depresiasi. Tahun 2025 nanti, mestinya penyusutan akan naik. Per September 2025 penyusutan sudah 187M atau sekitar 250M bila disetahunkan.

Nilai aset yang dimiliki tahun ini juga akan bertambah bila membaca bahwa aset dalam penyelesaian akan selesai di akhir tahun 2025, so beban penyusutan akan naik,

- Cash

Ngomong2 soal cash nya, ini cukup menarik. Kalau marathon ini namanya finish strong, ga sakit, badan masih enak aja.. tp ya ga kenceng.

Manuver malindo yang contra, di tengah laba yang turun. Perusahaan terus melanjutkan pembangunan pakan ternak di lampung (dengan cash yang bisa dibilang strong).

Seinget saya waktu nama akun saya “broves”, rencana pembangunan pabrik pakan di lampung sudah ada. Tapi terkendala covid- 19 . Tahun 2024 emiten melihat outlook yang lebih baik, maka rencana ini dimulai lagi.

- Hutang

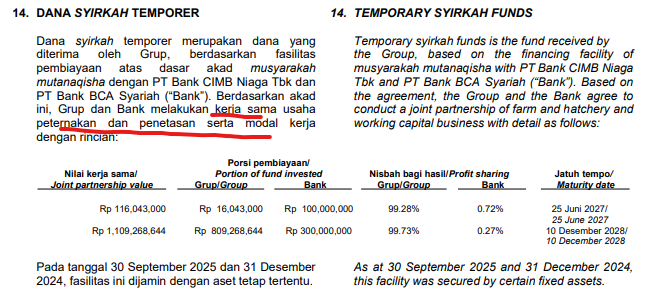

Long Term Debt hilang ratusan miliar, di tahun 2024 akhir namun ada penambahan dana syirkah. Hehe, langkah yang menarik. Pada catatan dana syirkah (dilihat di gambar) “ Berdasarkan akad ini, Grup dan Bank melakukan kerja sama usaha peternakan dan penetasan serta…….”

Kesimpulannya, di tengah banjir ayam, Malindo ingin ikut ambil bagian, tidak ada data pasti kuota MAIN, tapi pasti ditambah.. wong beliau bangun fasilitas ternak lagi.. hehe, Selama ini GPS dikuasai $CPIN (hampir 40% supply GPS 578.000) Tahun 2026 kuota 800 ribu Induk ayam, CPIN hanya akan menguasai 27,5% peredaran Parent Stock nantinya.

Bisa dibilang malindo membangun pakan ternak menggunakan kemampuan cash nya sndr. Dan membangun fasilitas ternak dan mesin2 tetas menggunakan dana refinancing syariah (musyakarah mutanaqisah).

Strategi ini mengurangi resiko bunga floating, dan cashflow masih aman.

Berapa potensi income nya, bila pabrik yang baru nanti berkapasitas 300.000 ton? Hahaha. Saya bukan peternak, kalau lihat di tokped. Harganya rata2 400.000/50kg, yang artinya 8.000.000/ton. So, kenaikan pendapatan nya naik menjadi 2,4Trillion.. wkwkwk. Margin kotor around 5-7%, jadi ada tambahan 100M++. Fasilitasnya ternaknya? Belum ada data yang menunjukkan kapasitas ternak nya.. Namun…. Rantai produksi hulu ke hilirnya akan semakin kuat, dan nyambung. Valuasi??

Biar makin seru, ada hadiah e-wallet masing2 50k untuk 2 orang.

Caranya:

Tuliskan hitungan valuasi yang wajar $MAIN versi kalian di kolom komentar. Sertakan argumen dan alasannya. 2 komentar dengan analisa valuasi yang menarik , logis, boleh yang no box akan dipilih jadi pemenangnya untuk beli takjil.. wkwkwk.

Lihat waktu di jam analog,

Beli takjil dibungkus kertas.

Sampai sini dulu saham underdog,

Silakan teman-teman hitung valuasi yang pantas!

1/2