$GOOD LK Full Year 2025: Good Growth

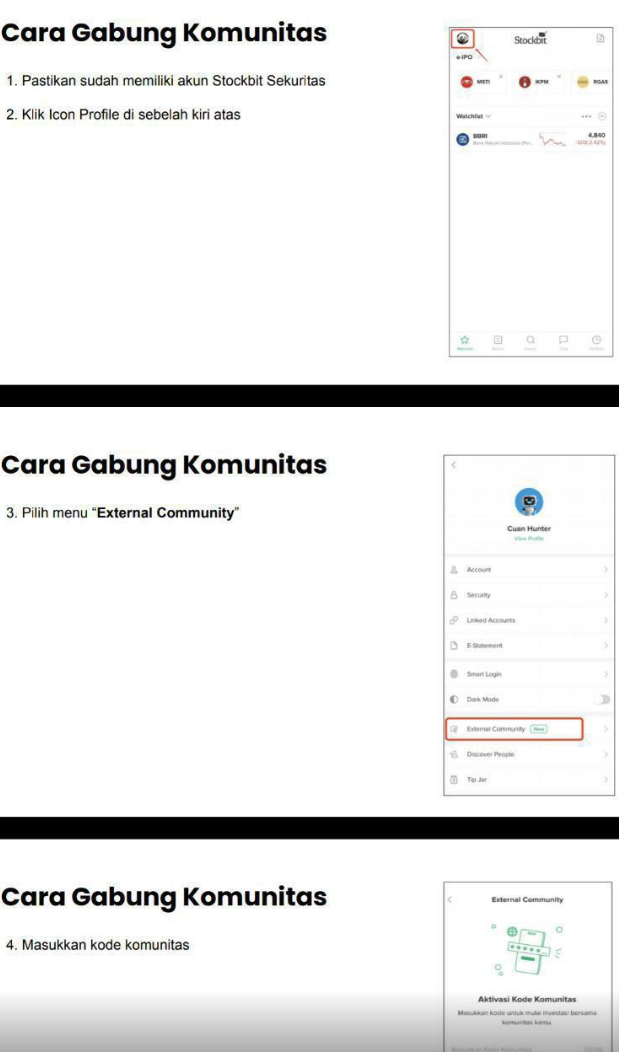

GOOD berhasil cetak kinerja LK Full Year 2025 yang surprisingly good karena growth double digit di laba dan cashflow. Tapi ada beberapa hal yang bisa di-improve manajemen agar growthnya tetap konsisten di masa depan. Angkanya kelihatan rapi di permukaan, tapi justru karena terlihat rapi, investor perlu jeli membaca apa yang jadi mesin utamanya, apa yang berpotensi jadi remnya, dan bagian mana yang masih bisa dibuat lebih tahan banting. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Sumber revenue utama GOOD masih sangat jelas berasal dari makanan dalam kemasan. Revenue segmen ini Rp11,79 T atau 89,92% dari total penjualan bersih Rp13,11 T, lalu laba brutonya Rp3,15 T atau 86,25% dari total laba bruto Rp3,65 T. Minuman lebih kecil dari sisi skala, revenue Rp1,32 T atau 10,08%, tapi kontribusi laba bruto Rp502,8 B atau 13,75% yang berarti margin minuman cenderung lebih manis dibanding porsinya. Dari sisi geografi, GOOD masih domestik banget, Rp12,74 T atau 97%, sedangkan ekspor Rp371 B atau 3%. Ini bikin bisnisnya relatif terlindungi dari gejolak global di sisi demand, tapi juga membuat growth jangka panjang lebih bergantung ke daya beli dan distribusi di dalam negeri. Upgrade Skill https://cutt.ly/Ve3nZHZf

Growth-nya konsisten dan tidak cuma kosmetik. Laba tahun berjalan naik 10,04% dari Rp687,19 B ke Rp756,23 B. CFO naik 10,68% dari Rp1,12 T ke Rp1,25 T. Ini kombinasi yang investor suka, karena laba naik dan uang tunai dari operasi ikut naik. Bahkan margin CFO terhadap pendapatan membaik dari 9,23% ke 9,53%. Jadi bukan cuma jualan bertambah, tapi kemampuan mengubah jualan jadi uang tunai juga makin efisien.

Ada satu bagian yang kelihatan seperti peringatan kecil, tapi bukan bendera merah. Gross profit margin turun dari 28,55% ke 27,88%. Artinya tekanan COGS memang ada, bisa dari bahan baku, logistik, atau bauran produk. Namun net profit margin justru naik tipis dari 5,62% ke 5,76%, yang berarti manajemen berhasil menahan kebocoran di level operasional dan biaya lain. Ini sinyal bahwa tim operasional cukup adaptif, walau tetap ada pekerjaan rumah supaya margin bruto tidak terus tergerus kalau harga komoditas bergerak tidak ramah. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kualitas laba GOOD ini salah satu yang paling enak dibaca. CFO Rp1,25 T jauh di atas laba bersih Rp756,2 B, jadi laba tidak sekadar angka akuntansi. Penerimaan kas dari pelanggan Rp13,24 T bahkan sedikit lebih tinggi daripada penjualan bersih Rp13,11 T. Ini jarang terlihat kalau piutang macetnya mengganggu. Jadi dari sisi kolektibilitas, GOOD terlihat punya disiplin yang bagus, baik dari kekuatan brand, daya sebar distribusi, maupun kontrol kredit ke kanal.

Soal cash discipline, ada pola yang sehat. Mereka bisa bayar dividen tunai Rp350,33 B dan tetap jalan. Mereka juga bisa capex Rp547,8 B untuk aset tetap, dari uang tunai operasi yang memang besar. Free cash flow juga tumbuh 7,35% dari sekitar Rp627,6 B ke sekitar Rp673,7 B, dan FCF margin stabil sekitar 5,13%. Ini tipe bisnis consumer yang kualitasnya terasa, karena growth tidak memaksa perusahaan mengorbankan kas.

Kemampuan bayar utang juga nyaman. Utang jatuh tempo setahun Rp401,8 B, sedangkan kas dan setara kas Rp1,14 T. Secara matematis, GOOD bisa lunasi semua yang jatuh tempo dan masih menyisakan lebih dari Rp740 B kas. Total pinjaman Rp2,21 T dan net debt Rp1,06 T. Dengan CFO Rp1,25 T, secara teori net debt bisa dibereskan kurang dari 2 tahun kalau manajemen mau agresif menurunkan utang, apalagi gearing 0,24 yang tergolong konservatif. Upgrade Skill https://cutt.ly/Ve3nZHZf

Risiko kursnya ada tapi kelihatan terukur. Ada indikasi transaksi impor karena utang usaha valas Rp33,65 B, sementara mayoritas pemasok tetap Rupiah Rp1,28 T yang menunjukkan dominasi lokal. Strategi natural hedging juga masuk akal, mereka menahan kas valas untuk bayar kewajiban valas. Saldo kas valas ekuivalen USD Rp137,87 B, ada juga Baht Thailand Rp1,13 B dan Euro. Sensitivitas kursnya kecil, USD menguat 1% berdampak sekitar Rp1,13 B ke laba bersih, ini relatif kecil dibanding laba bersih Rp756,2 B.

Kalau kita bicara skenario guncangan global seperti eskalasi besar di Timur Tengah, yang paling terasa biasanya bukan demand domestik, tapi biaya. Minyak dan komoditas pangan bisa naik, COGS terdorong, biaya angkut naik, margin bruto makin tertekan. Namun struktur keuangan GOOD bikin risiko gagal bayar terlihat rendah, kas Rp1,14 T plus CFO Rp1,25 T adalah bantalan yang tebal, dan porsi domestik 97% membuat pendapatan tidak bergantung pada pasar luar yang bisa berhenti mendadak.

Bagian yang paling layak di-improve supaya growth lebih konsisten itu bukan mengejar angka revenue semata, tapi mengurangi titik rapuhnya. Pertama, lindungi margin bruto lewat strategi harga yang disiplin dan inovasi bauran produk, karena gross profit margin sudah turun. Kedua, walau pihak berelasi belum dominan di revenue, transaksi pembelian dari pihak berelasi Rp1,32 T atau 14,02% dari COGS itu cukup material, jadi investor perlu minta konsistensi fairness harga, kualitas, dan ketahanan pasokan supaya tidak jadi sumber tekanan margin yang tersembunyi. Ketiga, karena ekspor hanya 3%, manajemen bisa cari ruang ekspor yang lebih fokus, bukan supaya jadi besar tiba-tiba, tapi untuk memberi lapisan diversifikasi dan tambahan natural hedging. Keempat, pastikan capex Rp547,8 B benar-benar meningkatkan kapasitas, efisiensi, atau kualitas distribusi, bukan sekadar menambah aset yang ROI-nya biasa saja, karena growth jangka panjang biasanya menang di eksekusi detail seperti itu. Upgrade Skill https://cutt.ly/Ve3nZHZf

🚀 Growth yang beneran nyata

📈 Laba 2025 Rp756,23 B naik 10,04%

💧 CFO 2025 Rp1,25 T naik 10,68%

🧾 CFO Rp1,25 T > laba Rp756,23 B

🍱 Mesin bisnis

🥇 Packaged foods revenue Rp11,79 T 89,92%

🥤 Beverages revenue Rp1,32 T 10,08%

🏠 Domestik Rp12,74 T 97%

🌍 Ekspor Rp371 B 3%

Upgrade Skill https://cutt.ly/Ve3nZHZf

🎯 Margin dan efisiensi

🟡 GPM 27,88% turun dari 28,55%

🟢 NPM 5,76% naik dari 5,62%

💸 Cash discipline

💰 Penerimaan kas pelanggan Rp13,24 T > revenue Rp13,11 T

🏗️ Capex Rp547,8 B

🎁 Dividen Rp350,33 B

🧠 FCF sekitar Rp673,7 B naik 7,35%

🛡️ Utang aman

⏳ Jatuh tempo <1 tahun Rp401,8 B

🏦 Kas Rp1,14 T

🧮 Total pinjaman Rp2,21 T

🧊 Net debt Rp1,06 T

🧷 Gearing 0,24

Upgrade Skill https://cutt.ly/Ve3nZHZf

⚠️ PR manajemen

🧱 Jaga GPM dari tekanan COGS

🔍 Transaksi berelasi pembelian Rp1,32 T 14,02% COGS

🌐 Tambah ekspor selektif buat diversifikasi dan hedging

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/6