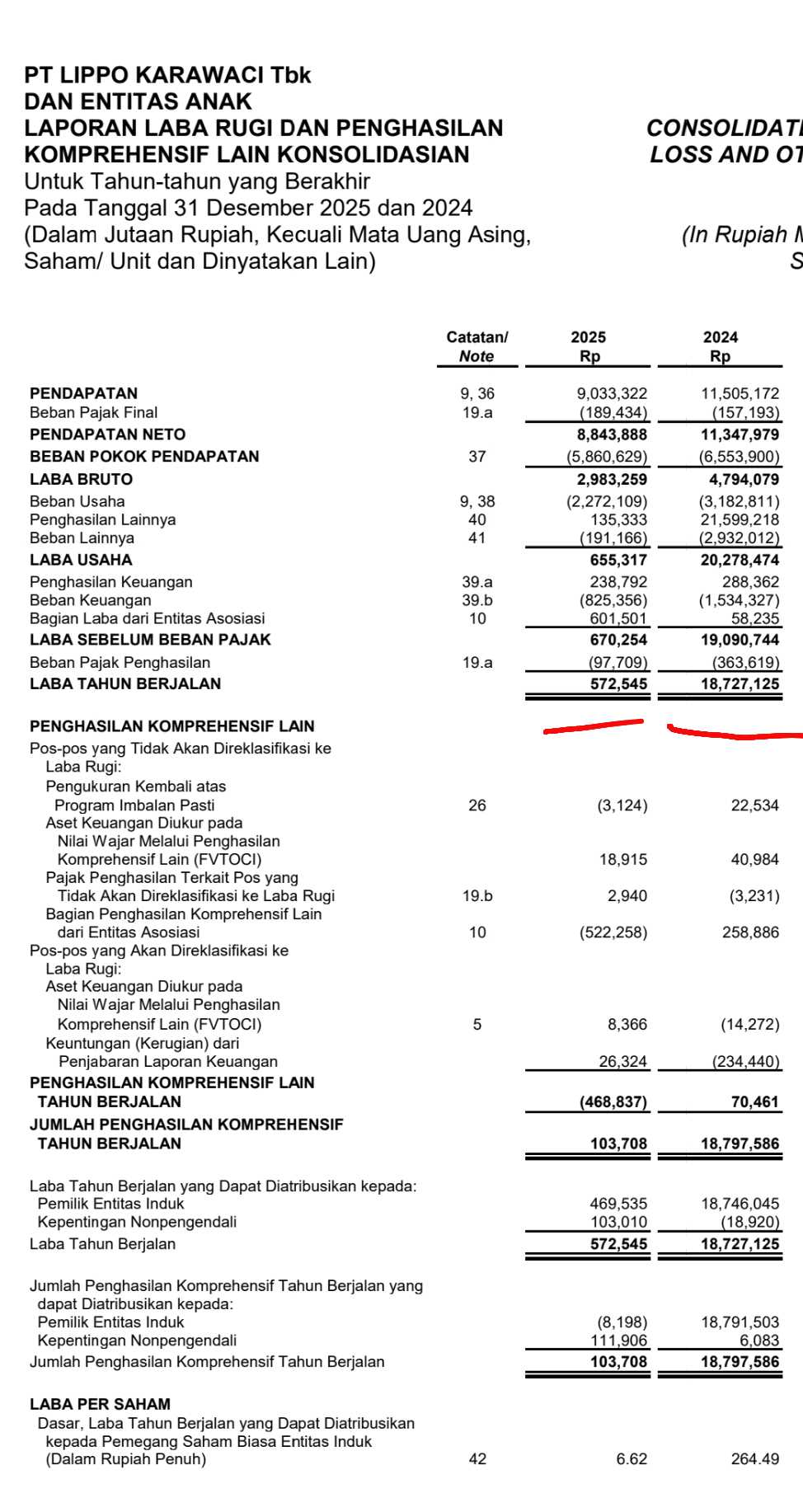

$LPKR LK Full Year 2025: Hilangnya Laba One Off $SILO

Laba LPKR anjlok berat di LK Full Year 2025. Alasannya sederhana sih, efek lepas Siloam. Banyak orang melihat laba turun dari Rp18,72 T di 2024 menjadi Rp0,57 T di 2025 lalu mengira bisnisnya runtuh. Padahal yang terjadi lebih mirip begini. Tahun 2024 LPKR sempat mencatat keuntungan sekali lewat yang sangat besar, sekitar Rp21,12 T, karena melepas pengendalian atas Siloam. Itu seperti perusahaan menjual aset besar lalu untungnya langsung masuk ke laba tahun itu. Begitu masuk 2025, keuntungan sekali lewat itu tidak ada lagi, dan segmen rumah sakit juga tidak lagi dihitung sebagai pendapatan grup, jadi wajar angka laba 2025 terlihat jauh lebih kecil. Intinya, 2024 itu laba yang besar karena kejadian khusus, sementara 2025 kembali ke laba yang lebih mencerminkan bisnis yang tersisa, yaitu properti dan lifestyle. External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Namun, yang perlu dipahami adalah, laba di laporan itu tidak selalu sama dengan uang kas yang benar-benar masuk. Dan di sini masalah LPKR yang lebih terasa justru ada di arus kas operasi. Di atas kertas, modal kerja terlihat kuat karena aset lancar Rp29,47 T jauh lebih besar dibanding liabilitas jangka pendek Rp7,23 T. Kalau cuma baca rasio lancar, kelihatannya aman. Tapi isi aset lancarnya sangat didominasi persediaan Rp25,75 T, yang sebagian besar adalah stok tanah, bangunan, atau proyek yang belum menjadi uang tunai. Itu aset, tapi bukan kas. Saat arus kas operasi 2025 malah negatif Rp1,63 T, artinya aktivitas bisnis hariannya mengeluarkan uang lebih banyak daripada uang yang masuk. Penyebabnya juga sederhana. Penerimaan kas dari pelanggan Rp5,26 T kalah oleh pembayaran ke pemasok atau pihak ketiga Rp5,44 T ditambah biaya operasional lain. Akibatnya kas benar-benar terkuras, dari Rp5,32 T di awal tahun turun menjadi Rp1,95 T di akhir 2025. Jadi walaupun neraca kelihatan gemuk, napas kasnya memendek. Upgrade skill https://cutt.ly/Ve3nZHZf

Lalu ada masalah yang ikut menjelaskan kenapa kas seret, yaitu piutang. Dari piutang usaha pihak ketiga bruto Rp0,80 T, LPKR harus membuat cadangan penurunan nilai Rp0,25 T. Ini berarti sekitar 30,7% piutang dinilai berisiko macet atau sulit ditagih. Angka ini besar. Data umur piutang memperkuatnya, piutang yang lewat jatuh tempo lebih dari 181 hari mencapai Rp0,35 T. Terjemahan awamnya begini. Ada pembeli atau pelanggan yang sudah jatuh tempo lebih dari 6 bulan tapi belum bayar. Kalau penjualan sudah dicatat, tapi uangnya belum masuk, laba bisa tetap terlihat ada, sementara kas tidak bertambah. Itu sebabnya perusahaan juga mencatat rugi penurunan nilai piutang usaha Rp12,1 M di 2025, karena sebagian tagihan memang harus diakui kualitasnya memburuk.

Di luar angka operasional, ada risiko yang sifatnya bisa mendadak besar, yaitu masalah hukum sengketa tanah. GMTD kalah di Mahkamah Agung untuk sengketa lahan sekitar 68.929 m² dan 84.141 m², lalu masih berupaya mencari novum. Lippo Cikarang juga kalah PK untuk lahan sekitar 6.860 m², dan masih ada proses kasasi untuk lahan sekitar 4.350 m². Dalam bisnis properti, tanah itu bahan baku utama. Jika tanah yang masuk persediaan terganggu status hukumnya, dampaknya bisa dari tertahannya proyek, tertahannya penjualan, sampai potensi penurunan nilai persediaan. Jadi ini bukan sekadar berita hukum, ini bisa menempel langsung ke neraca. Upgrade skill https://cutt.ly/Ve3nZHZf

Untuk kasus PKPU Meikarta lewat MSU dulu milik $LPCK, update-nya relatif lebih menenangkan dibanding masa lalu. Proposal perdamaian sudah disetujui sejak Desember 2020, dan sampai 31 Desember 2025 auditor mencatat MSU sudah menyelesaikan kewajiban terutama penyerahan unit sesuai perjanjian homologasi. Artinya ada progres eksekusi, bukan cuma janji. Tetapi investor perlu tahu, penyelesaian utang MSU pernah menimbulkan rugi penyelesaian Rp1,7 T di 2024. Jadi ekor biaya restrukturisasi itu nyata, meski 2025 sudah lebih rapi dari sisi status kewajiban.

Terakhir, beban bunga masih jadi penggerus yang terasa. Beban bunga dan keuangan 2025 sekitar Rp0,83 T, termasuk bunga pinjaman bank sekitar Rp0,43 T. Yang membuat ini berat adalah perbandingannya dengan laba bersih 2025 yang hanya Rp0,57 T. Secara kasar, beban bunga setara 144% dari laba bersih tahun berjalan. Artinya bahkan kalau perusahaan untung, bagian besar dari hasilnya dimakan biaya utang, sehingga ruang untuk menguatkan kas jadi sempit, apalagi ketika arus kas operasi sedang negatif.

Laba LPKR yang terlihat anjlok di 2025 terutama karena 2024 punya keuntungan sekali lewat yang sangat besar dari lepas Siloam, lalu 2025 kembali ke basis laba bisnis properti dan lifestyle. Tetapi setelah efek akuntansi itu disisihkan, masalah yang lebih penting untuk dinilai adalah kualitas uangnya. Arus kas operasi negatif, kas turun tajam, piutang banyak yang berumur tua dan harus dicadangkan besar, ada risiko sengketa tanah yang bisa mengganggu persediaan, dan beban bunga masih berat. Kalau investor mencari tanda pemulihan yang benar-benar kuat, kuncinya bukan sekadar laba naik, melainkan penjualan yang benar-benar berubah jadi kas, piutang yang membaik, dan beban bunga yang tidak lagi mengunci pergerakan kas. Upgrade skill https://cutt.ly/Ve3nZHZf

📉 Laba bersih jatuh

🔻 2024 Rp18,72 T ke 2025 Rp0,57 T

🧩 2024 ada one-off lepas Siloam Rp21,12 T

🏥 2025 segmen healthcare nol pendapatan konsolidasi

💧 CFO berdarah

🩸 CFO 2025 Rp-1,63 T vs 2024 Rp1,74 T

💸 Kas turun Rp5,32 T ke Rp1,95 T

🧾 Kas masuk pelanggan Rp5,26 T kalah bayar pemasok Rp5,44 T

Upgrade skill https://cutt.ly/Ve3nZHZf

🧱 Modal kerja tampak tebal tapi berat di persediaan

📦 Persediaan Rp25,75 T dari aset lancar Rp29,47 T

⏳ Tidak cepat jadi kas

⚠️ Piutang bermasalah

🧾 Piutang bruto Rp0,80 T cadangan Rp0,25 T 30,7%

🕰️ Lewat 181 hari Rp0,35 T

🧨 Impairment piutang Rp12,1 M

⚖️ Risiko hukum tanah

🧿 GMTD kalah MA lahan 68.929 m2 dan 84.141 m2

🧿 LC kalah PK 6.860 m2 kasasi 4.350 m2

Upgrade skill https://cutt.ly/Ve3nZHZf

🏗️ PKPU Meikarta MSU

✅ Homologasi 2020 kewajiban penyerahan unit selesai mayoritas

🧾 Rugi penyelesaian 2024 Rp1,7 T

🏦 Beban bunga berat

💣 Beban keuangan 2025 Rp0,83 T setara 144% laba bersih

🏛️ Bunga bank Rp0,43 T

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/7