$ENRG LK Full Year 2025: Menahan Pembayaran Vendor Demi Bertahan Hidup

ENRG itu contoh emiten yang kelihatan makin sehat kalau investor hanya lihat laba dan arus kas, tapi kelihatan rawan kalau investor menatap neraca bagian jangka pendek. Di LK Full Year 2025, angka-angka besar memang sedang berpihak ke ENRG. Laba bersih naik 25,5% dari USD 72,96 juta jadi USD 91,61 juta, lalu CFO melejit 58,9% dari USD 207,66 juta jadi USD 330,01 juta. Ini bukan sekadar perbaikan kecil, ini loncatan yang biasanya muncul kalau kombinasi harga jual, volume, dan disiplin kas lagi rapi. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Sisi yang paling enak dibaca di LK ENRG adalah kualitas piutang. Total piutang usaha bruto USD 38,89 juta, dan 95,7% atau USD 37,24 juta masih belum jatuh tempo. Bahkan cadangan kerugian kredit mengecil karena ada pemulihan pencadangan USD 187.236, sehingga sisa pencadangan tinggal USD 816.574. Ini masuk akal karena pelanggan ENRG tipenya institusi besar dan kontraknya ketat, apalagi pola PJBG yang pakai take-or-pay bikin risiko gagal bayar cenderung kecil. Kalau investor cari sumber growth yang lebih bersih, bagian piutang ini salah satu tanda paling meyakinkan. Upgrade Skill https://cutt.ly/Ve3nZHZf

Namun, bagian yang bikin dahi berkerut bukan pelanggan, melainkan napas likuiditas jangka pendek. Auditor yang mengaudit LK ENRG itu menyorot ketidakpastian material terkait kelangsungan usaha karena liabilitas jangka pendek USD 474,2 juta lebih besar daripada aset lancar USD 206,3 juta. Ditambah akumulasi defisit USD 283,86 juta. Jadi walau mesin kasnya kencang, struktur jatuh tempo kewajiban tetap bikin ENRG harus jago juggling kas, refinancing, dan disiplin belanja. Ini sebabnya growth laba bisa bagus, tapi rasa aman investor belum otomatis ikut naik.

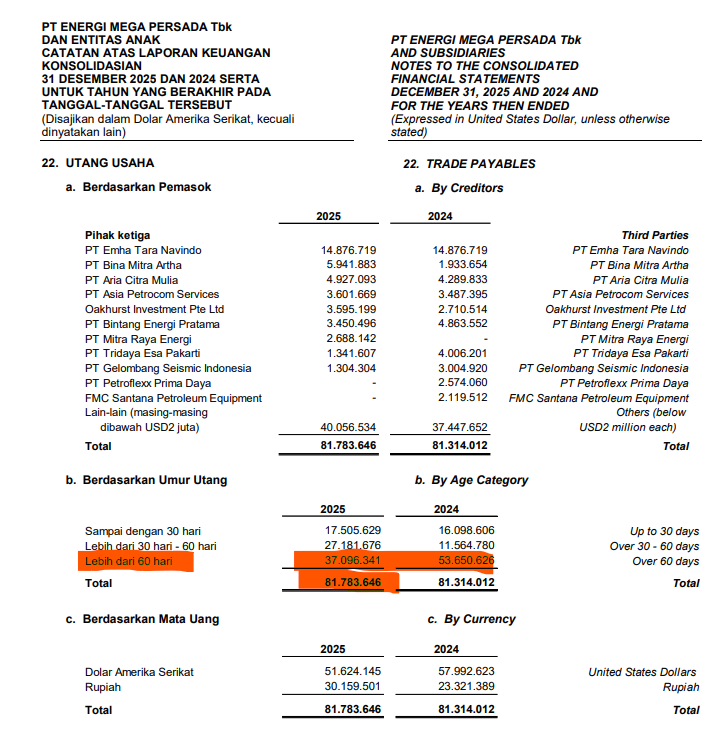

Jadi teknik agar ENRG bisa survive adalah bermain di level vendor. Total utang usaha ENRG mencapai USD 81,78 juta, dan yang umur utangnya sudah jatuh tempo lebih dari 60 hari mencapai USD 37,09 juta atau sekitar 45% dari total utang usaha. Itu artinya, ENRG memang menahan pembayaran ke pemasok lebih dari dua bulan untuk menjaga kas tetap hidup. Kalau dibaca sinis, ini kebandelan. Kalau dibaca realistis, ini strategi bertahan karena gap likuiditas tadi nyata, sementara kebutuhan capex juga agresif. Upgrade Skill https://cutt.ly/Ve3nZHZf

Justru strategi menahan kas keluar itu yang membuat arus kas ENRG terlihat sangat kuat. Di 2025, CFO USD 330 juta mampu menutup capex sekitar USD 307 juta dan menghasilkan FCF positif sekitar USD 23 juta. Bandingkan 2024 yang FCF masih negatif sekitar USD 65 juta. Ada detail yang memberi clue bagaimana itu terjadi, arus kas masuk dari pelanggan USD 476,93 juta nyaris setara revenue USD 498,1 juta, sementara uang keluar untuk pemasok dan operasional ditekan drastis dari sekitar USD 192,9 juta pada 2024 menjadi sekitar USD 93,6 juta pada 2025. Jadi growth CFO bukan cuma karena bisnis lebih ramai, tapi juga karena rem pembayaran dibuat lebih keras.

Dari sisi hukum, yang paling menonjol adalah sengketa pajak. Ada SKPKB PPh Pasal 23 tahun 2006 di entitas anak Kangean Energy Indonesia Ltd senilai USD 6,47 juta, statusnya sampai tahap peninjauan kembali di Mahkamah Agung. Ini bukan tipe gugatan komersial yang langsung bikin usaha berhenti, tapi tetap berpotensi jadi beban kas kalau putusannya tidak sesuai harapan. Namun, dibanding isu going concern dan tekanan kewajiban jangka pendek, perkara pajak ini lebih terlihat sebagai risiko tambahan, bukan pusat masalah. Bayangkan bung dari 2006 sampai 2026 itu kasus pajak ndak kelar-kelar. The Power of Bakeros. Upgrade Skill https://cutt.ly/Ve3nZHZf

ENRG itu price-taker untuk minyak yang ikut ICP, sementara gas banyak yang dikunci kontrak harga tetap. Di satu sisi, kontrak jangka panjang plus take-or-pay bikin stabil. Di sisi lain, ketika harga gas pasar naik tinggi, ada opportunity loss karena ENRG tidak ikut menikmati lonjakan penuh. Karena itu strategi mitigasi seperti kemitraan dan berbagi risiko jadi masuk akal, termasuk kerja sama dengan pemain besar untuk pendanaan dan pengembangan aset. Kesimpulannya, growth laba 2025 itu valid dan didukung arus kas, tapi fondasi jangka pendeknya masih memaksa perusahaan bermain ketat dengan vendor, refinancing, dan ritme capex.

🟢 Growth 2025 kencang

📈 Laba bersih USD 91,61 juta naik 25,5%

💧 CFO USD 330,01 juta naik 58,9%

✅ FCF sekitar USD 23 juta setelah capex sekitar USD 307 juta

🧾 Piutang aman

🧩 Piutang bruto USD 38,89 juta

⏳ 95,7% belum jatuh tempo USD 37,24 juta

🛡️ Cadangan tinggal USD 816.574 setelah reversal USD 187.236

⚠️ Bom neraca jangka pendek

🧱 Liabilitas lancar USD 474,2 juta > aset lancar USD 206,3 juta

🕳️ Defisit akumulasi USD 283,86 juta

⛓️ Vendor ditahan

🧷 Utang usaha USD 81,78 juta

🐢 >60 hari USD 37,09 juta sekitar 45%

⚖️ Risiko hukum pajak

🧨 SKPKB PPh 23 USD 6,47 juta tahap PK MA

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$BUMI $BRMS

1/6