$POWR LK Full Year 2026: Mandi Kembang Untuk Buang Sial

POWR adalah perusahaan listrik yang menyalurkan listrik ke kawasan industri. Bayangkan sebuah perusahaan yang benar-benar jadi jantung bagi ribuan pabrik. Kalau POWR berhenti beroperasi, ekonomi kawasan bisa langsung sesak napas. Namun, menjadi pemain besar bukan berarti jalannya selalu mulus tanpa hambatan. Di balik angka-angka megah dalam laporan keuangan, ada drama hukum yang sempat menguras energi dan taktik kucing-kucingan dengan sekelompok pelanggan yang hobi menunda bayar. Secara objektif, POWR di tahun 2025 ini sedang melakukan aksi bersih-bersih besar. Mereka mencoba tetap menjadi mitra idaman di mata pemasok, sambil harus menghadapi kenyataan pahit bahwa tidak semua pelanggan industrinya punya etika bayar yang sama disiplinnya. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Berbicara soal beban masa lalu, investor perlu melihat bahwa tahun 2025 menjadi momen buang sial bagi perusahaan ini. Ingat drama gugatan pipa gas dengan PT Gasindo Pratama Sejati yang sempat bikin pusing itu? Kabar baiknya, hantu masa lalu tersebut sudah resmi diusir. Jika pada tahun 2024 perusahaan harus mencatatkan beban gugatan sebesar AS$3,69 juta akibat putusan Mahkamah Agung, di tahun 2025 angka tersebut sudah nol. Artinya, masalah hukum ini sudah tuntas-tas secara finansial. Perusahaan sudah membereskan kewajiban bayar ganti rugi secara tanggung renteng, sehingga sekarang manajemen bisa fokus penuh tanpa perlu bolak-balik ke pengadilan lagi. Upgrade Skill https://cutt.ly/Ve3nZHZf

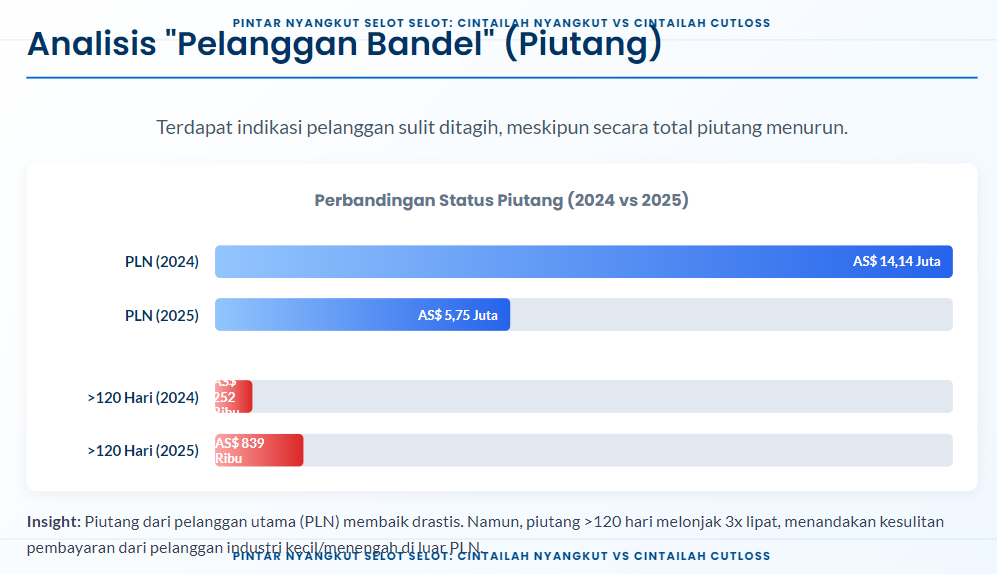

Namun, ada cerita unik yang patut dicermati investor soal perilaku pelanggan mereka. Secara total sebenarnya urusan tagihan POWR membaik, apalagi pelanggan kelas kakap seperti PLN yang menyumbang risiko kredit 12% justru makin rajin membayar. Tapi, jika lebih teliti, ada sekelompok pelanggan industri kecil-menengah yang mulai menunjukkan gelagat bandel. Bayangkan saja, piutang yang sudah jatuh tempo lebih dari 120 hari melonjak lebih dari tiga kali lipat menjadi AS$839.219. Ini adalah sinyal bahwa ada beberapa pengusaha industri yang mungkin sedang kesulitan napas atau memang sengaja menunda pembayaran. Untungnya, kebandelan ini sebenarnya hanya gangguan kecil karena kontribusinya terhadap total aset sangat mungil, yaitu hanya 0,07%.

Menariknya, meskipun ada segelintir pelanggan yang nakal, manajemen POWR menunjukkan kelasnya dalam mengelola uang. Mereka berhasil melakukan pembalikan penyisihan piutang sebesar AS$290.363, yang artinya tim penagihan mereka sangat efektif dalam menarik kembali utang-utang lama. Kehebatan manajemen ini terbukti dari arus kas operasional yang tetap kokoh di angka AS$155,25 juta. Bahkan, uang tunai yang mereka terima dari pelanggan sebenarnya lebih besar daripada angka penjualan neto di laporan laba rugi. Hal ini menunjukkan bahwa POWR punya posisi tawar yang kuat di mata pelanggan besarnya. Upgrade Skill https://cutt.ly/Ve3nZHZf

Di sisi lain, POWR benar-benar menjaga martabatnya sebagai mitra bisnis yang jujur. Perusahaan sama sekali tidak menularkan kebiasaan telat bayar kepada para pemasoknya seperti $PGAS atau Pertamina. Sekitar 93% utang usaha perusahaan dibayar tepat waktu dalam rentang 1-30 hari dengan nilai AS$31,33 juta. Tidak ada catatan utang yang menunggak di atas 90 hari. Ini adalah opini kuat saya bahwa POWR memiliki integritas keuangan yang sangat tinggi. Mereka tidak perlu memutar uang vendor untuk membiayai operasional harian karena arus kas mereka memang sangat sehat.

Lalu, mengapa laba bersih mereka turun 4,36%? Investor jangan buru-buru panik. Penurunan ini sama sekali bukan karena masalah pelanggan yang bandel tadi. Penyebab utamanya adalah kenaikan beban bahan bakar, terutama solar yang melonjak gila-gilaan dari AS$3,9 juta menjadi AS$25,9 juta, serta penurunan pendapatan bunga. Selain itu, perusahaan sedang rajin melakukan investasi masa depan dengan membangun mesin gas dan gardu listrik baru yang membuat belanja modal naik menjadi AS$56,09 juta. Jadi POWR adalah perusahaan yang sehat secara finansial dan mental. Masalah hukum sudah selesai, hubungan dengan vendor sangat harmonis, dan meskipun ada sedikit riak dari pelanggan kecil yang sulit ditagih, perusahaan tetap berdiri tegak sebagai penguasa listrik kawasan industri yang sangat stabil. Upgrade Skill https://cutt.ly/Ve3nZHZf

⚖️ Status Hukum & Gugatan

✅ Masalah Tuntas: Beban hukum jadi AS$0 di 2025.

🏛️ Kasus GPS (pipa gas) selesai lewat ganti rugi 2024.

🛡️ Risiko finansial masa lalu sudah tereliminasi sepenuhnya.

⚠️ Profil Piutang (Pelanggan)

🚩 Indikasi "Bandel": Lonjakan piutang >120 hari (AS$839k).

🏬 Segmen: Industri kecil/menengah di luar PLN.

📉 Kolektibilitas: Naik 3x lipat dibanding tahun lalu.

🤝 Relasi PLN: Membaik drastis (Turun ke AS$5,75 juta).

💰 Efektivitas: Berhasil balikkan penyisihan piutang AS$290k.

Upgrade Skill https://cutt.ly/Ve3nZHZf

🤝 Hubungan dengan Vendor

🏆 Mitra Teladan: 93% utang dibayar dalam <30 hari.

⛽ Vendor Utama: PGN & Pertamina dibayar tepat waktu.

🚫 Nol Tunggakan: Tidak ada utang macet di atas 90 hari.

📊 Dampak Growth & Arus Kas

💵 CFO Kuat: Penerimaan kas (AS$563,9jt) > Penjualan.

🏗️ FCF Melandai: Akibat ekspansi mesin & gardu (CapEx naik).

📉 Laba Turun: Efek lonjakan beban solar, bukan gagal bayar.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/6