$JPFA LK Full Year 2025: Membantu Danantara

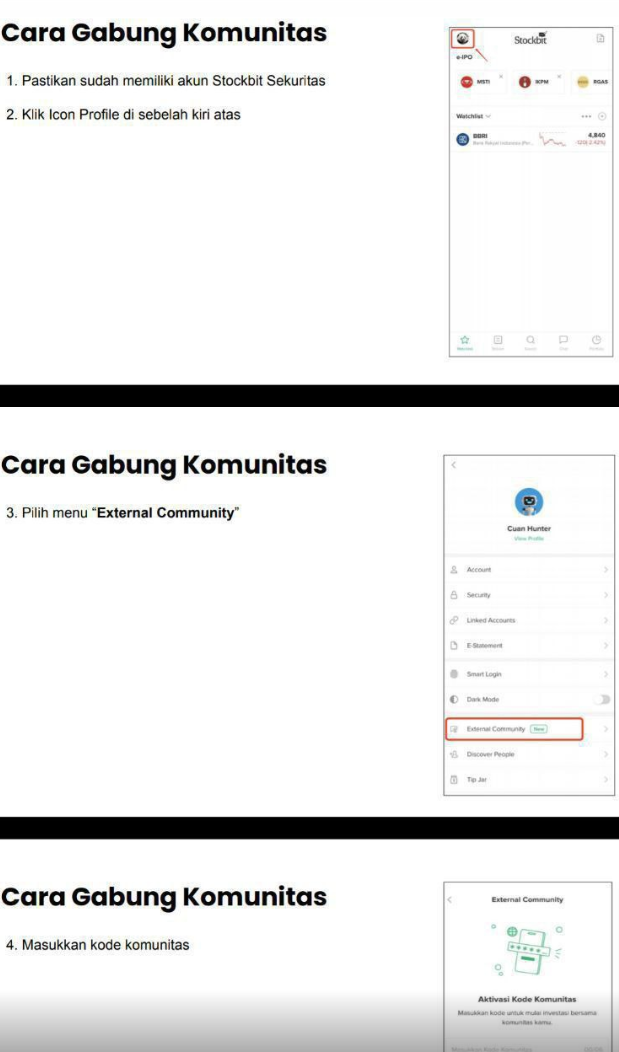

Selain mencetak laba yang besar di LK Full Year 2025, ternyata JPFA ini juga ikut membantu Danantara dengan membeli surat utang Danantara yang kuponnya sangat mini, padahal kalau simpan di deposito bisa lebih gede cuannya tapi JPFA malah memilih bantu Danantara. Bantuan ini tentu akan ada implikasi politiknya. Kalau dibaca sekilas, keputusan ini kelihatan tidak maksimal dari sisi imbal hasil. Tetapi kalau dibaca sebagai manajemen kas, manajemen reputasi, dan manajemen akses likuiditas menjelang jatuh tempo utang besar, langkah itu bisa punya logika yang rapi tanpa perlu ditarik ke asumsi liar. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Kinerja operasional JPFA sendiri memang sedang kuat. Revenue 2025 Rp60,72 T naik 8,8% dari Rp55,80 T. Laba bersih Rp4,28 T naik 33,3% dari Rp3,21 T. Gross margin melebar ke 21,7% dari 20,1%, net margin naik ke 7,05% dari 5,75%. CFO Rp5,01 T naik 3,1%. FCF turun 21,4% ke Rp2,54 T karena capex melonjak Rp2,47 T dari Rp1,63 T. Artinya laba naik, kas operasi tetap besar, dan perusahaan sedang belanja modal agresif, jadi ini bukan fase mengerem. Upgrade Skill https://cutt.ly/Ve3nZHZf

Mesin laba JPFA juga tidak cuma bergantung satu segmen. Peternakan komersial menyumbang revenue terbesar Rp24,51 T. Pakan ternak jadi mesin profit dengan hasil segmen Rp3,13 T dari revenue Rp15,79 T. Produk hilir dan konsumen tumbuh ke revenue Rp10,65 T, ini biasanya kualitasnya lebih stabil karena nilai tambah lebih tinggi. Pembibitan unggas menyumbang laba segmen Rp1,27 T. Aquaculture revenue Rp5,14 T dengan laba segmen Rp521,7 M. Kombinasi ini menjelaskan kenapa laba bisa tumbuh jauh lebih cepat daripada revenue, efisiensi dan mix produk lagi berpihak.

JPFA membeli obligasi PT Danantara Investment Management Persero total Rp275 M, terdiri dari Rp250 M pada Oktober 2025 dan Rp25 M pada Desember 2025, kupon tetap 2% per tahun, tenor 5 dan 7 tahun. Kupon 2% ini wajar dianggap mini bila dibanding deposito di banyak bank pada periode normal. Jadi kalau tujuan utamanya cari yield, deposito memang bisa terlihat lebih menarik. Tetapi nominal Rp275 M itu kecil terhadap skala JPFA, dibanding laba Rp4,28 T atau CFO Rp5,01 T, jadi ini bukan keputusan yang mengubah nasib perusahaan, ini lebih seperti sinyal dan penempatan kas minor. Upgrade Skill https://cutt.ly/Ve3nZHZf

Interpretasi paling masuk akal ada beberapa kemungkinan. Pertama, parkir dana konservatif. Untuk treasury korporasi, tidak semua kas diparkir untuk yield maksimal. Ada kas yang diparkir untuk fungsi tertentu, misalnya diversifikasi penempatan, atau instrumen yang dianggap sangat aman dan mudah dikelola. Kedua, sinyal dukungan ekosistem. JPFA berada di sektor pangan dan protein hewani, sektor yang sensitif secara sosial. Membeli instrumen Danantara bisa dibaca sebagai sikap kooperatif pada agenda pembiayaan negara, bukan demi kuponnya. Ketiga, manajemen relasi perbankan dan pemangku kepentingan. Di momen perusahaan butuh akses refinancing besar, gestur yang terlihat pro negara atau pro stabilitas sistem kadang membantu memperhalus komunikasi, meskipun ini tidak otomatis menjadi keuntungan finansial langsung.

Kenapa isu politiknya relevan. Karena ketika emiten besar menempatkan dana ke instrumen milik entitas negara dengan kupon rendah, publik mudah membacanya sebagai dukungan, bahkan kalau motivasinya murni treasury. Implikasi politik paling realistis bentuknya adalah risiko persepsi. Sisi positifnya, reputasi sebagai pemain yang konstruktif bisa menguat, terutama di sektor yang sering bersinggungan dengan kebijakan pangan, logistik, dan stabilitas harga. Sisi negatifnya, emiten bisa ikut terseret narasi, misalnya dianggap mengambil keputusan yang tidak optimal untuk pemegang saham. Jadi bukan politik dalam arti transaksi politik, tetapi politik dalam arti persepsi publik dan relasi pemangku kepentingan. Upgrade Skill https://cutt.ly/Ve3nZHZf

Apakah $BBCA ndak mau beli obligasi Danantara?

Konteks yang membuat keputusan ini terlihat lebih logis adalah potensi jatuh tempo utang di 2026. Liabilitas jangka pendek Rp16,52 T naik karena Senior Notes 2026 Rp5,83 T setara AS$350 juta jatuh tempo Maret 2026 dan diklasifikasikan sebagai kewajiban lancar. Kas Rp3,55 T. CFO setahun Rp5,01 T. Jadi kas plus CFO Rp8,56 T belum cukup untuk melunasi seluruh kewajiban jangka pendek Rp16,52 T jika dibayar sekaligus. Solusinya jelas bukan bayar tunai, melainkan refinancing, dan perusahaan sudah mengamankan fasilitas bank BCA Rp3 T, BNI Rp2 T, Maybank Rp1 T. Dalam kondisi seperti ini, Rp275 M di obligasi Danantara terlihat sebagai keputusan kecil yang tidak mengganggu strategi utama, yaitu memastikan likuiditas aman melewati Maret 2026.

Tetap ada bagian yang perlu diwasoadai, karena itu yang lebih menentukan daripada kupon mini. Ada piutang menunggak lebih dari 120 hari Rp412,49 M, sementara cadangan kerugian Rp332 M menurut manajemen cukup, ini perlu dipantau karena menghambat perputaran kas. Ada juga sinyal menahan pembayaran ke vendor, utang usaha lewat jatuh tempo 1 sampai 90 hari melonjak Rp1,20 T dari Rp16,1 M. Ini bisa strategi tahan kas menjelang jatuh tempo obligasi, tetapi syaratnya harus jelas, rantai pasok tidak boleh terganggu, vendor tidak boleh memperketat kredit, dan biaya input tidak boleh naik karena penalti atau perubahan term. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kinerja JPFA di LK Full Year 2025 memang kuat, revenue Rp60,72 T dan laba Rp4,28 T dengan CFO Rp5,01 T, sambil capex Rp2,47 T. Pembelian obligasi Danantara Rp275 M kupon 2% per tahun bukan langkah mengejar return maksimal, jadi wajar memunculkan pertanyaan investor soal opportunity cost dan persepsi politik. Tetapi skalanya kecil, dan lebih masuk akal dibaca sebagai penempatan kas konservatif plus sinyal dukungan ekosistem di tengah kebutuhan besar menjaga akses pendanaan untuk refinancing Senior Notes Rp5,83 T. Risiko yang benar-benar menentukan kualitas cerita ini ada di eksekusi refinancing Maret 2026, disiplin modal kerja, piutang tua Rp412,49 M, dan lonjakan utang vendor lewat jatuh tempo Rp1,20 T.

• 📊 Skala kinerja 2025

◦ 📈 Revenue Rp60,72 T naik 8,8% dari Rp55,80 T

◦ 💰 Laba bersih Rp4,28 T naik 33,3% dari Rp3,21 T

◦ 🧾 Gross margin 21,7% naik dari 20,1%

◦ 🧮 Net margin 7,05% naik dari 5,75%

• 💧 Mesin kas

◦ 🏭 CFO Rp5,01 T naik 3,1%

◦ 🏗️ Capex Rp2,47 T naik dari Rp1,63 T

◦ 🧊 FCF Rp2,54 T turun 21,4%

Upgrade Skill https://cutt.ly/Ve3nZHZf

• 🧩 Mesin laba per segmen

◦ 🐔 Peternakan komersial revenue Rp24,51 T terbesar

◦ 🌽 Pakan hasil segmen Rp3,13 T dari revenue Rp15,79 T

◦ 🍗 Hilir dan konsumen revenue Rp10,65 T

◦ 🥚 Pembibitan laba segmen Rp1,27 T

◦ 🐟 Aquaculture revenue Rp5,14 T laba segmen Rp521,7 M

• 🏛️ Danantara kupon mini

◦ 💵 Obligasi Rp275 M

▪️ 🗓️ Rp250 M Okt 2025

▪️ 🗓️ Rp25 M Des 2025

▪️ 🎫 Kupon 2% per tahun

▪️ ⏳ Tenor 5 dan 7 tahun

• ⏰ Tembok jatuh tempo 2026

◦ 🧨 Kewajiban lancar Rp16,52 T

◦ 💣 Senior Notes 2026 Rp5,83 T jatuh tempo Mar 2026

◦ 🏦 Kas Rp3,55 T

◦ 🛟 Refinancing BCA Rp3 T BNI Rp2 T Maybank Rp1 T

• ⚠️ Titik risiko yang wajib dipantau

◦ 🧾 Piutang >120 hari Rp412,49 M

◦ 🧱 Utang usaha lewat jatuh tempo 1-90 hari Rp1,20 T naik dari Rp16,1 M

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/6