$AALI dan $SIMP Sama-sama Kena Denda Satgas PKH Tapi Beda Cara Catat di LK

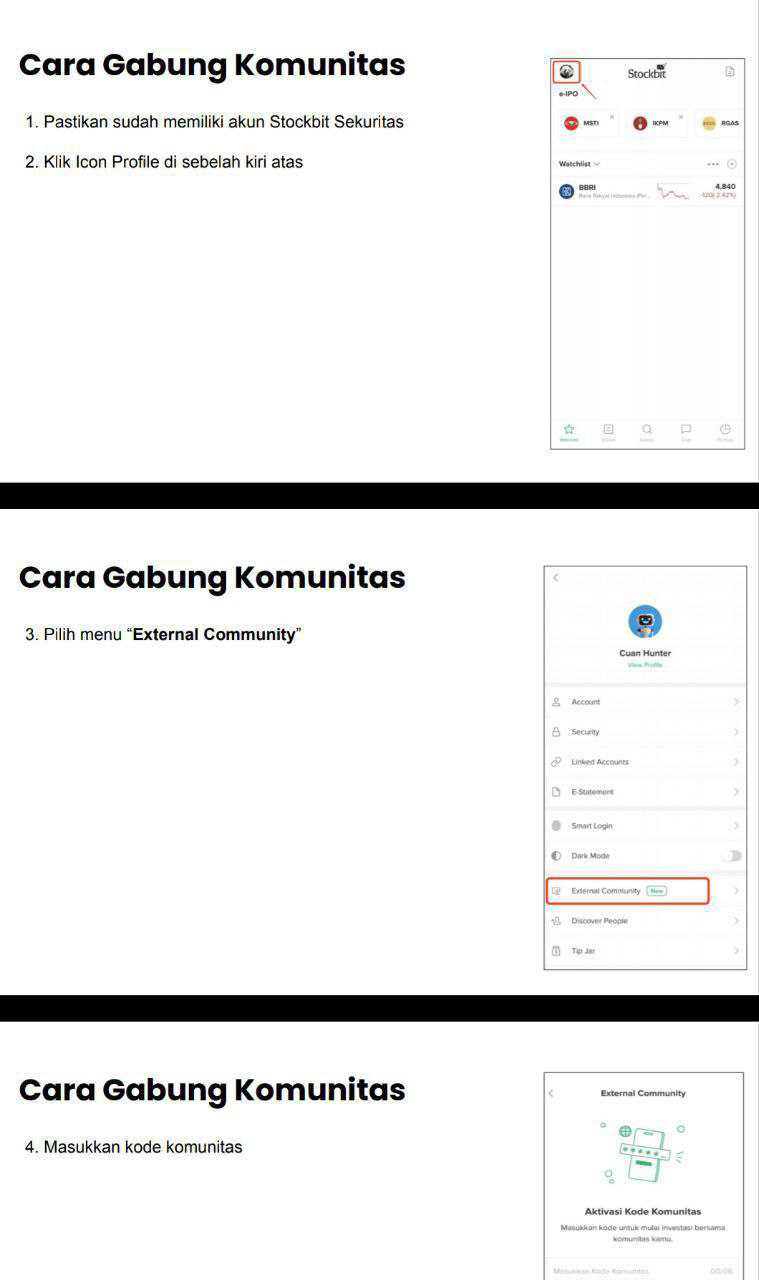

AALI dan SIMP sama-sama kena denda Satgas PKH tapi anehnya adalah cara mencatat denda itu di LK Full Year 2025 sangat beda. Menurut saya ini aneh sih karena dua manajemen mendapatkan denda yang sama tapi interpretasi akuntansi mereka sangat beda seperti bumi dan langit. Tapi kalau dibedah pelan dan analitik, ini sebenarnya soal judgement manajemen tentang seberapa besar peluang menang dan seberapa pasti arus kas keluar itu dianggap final. External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

AALI memilih jalur konservatif. Mereka mencatat beban legal Rp572,07 M di laporan laba rugi 2025, naik tajam dari Rp81,7 M tahun sebelumnya. Artinya denda sudah priced in. Laba bersih 2025 sekitar Rp1,54 T, jadi beban ini kira-kira 37% dari laba. Secara prinsip akuntansi, ini masuk kategori provisi karena dianggap kewajiban kini yang kemungkinan besar mengakibatkan arus keluar sumber daya. Sisi positifnya, kualitas laba jadi lebih bersih ke depan karena risiko besar sudah diakui. Sisi negatifnya, laba tahun berjalan langsung tertekan dan rasio profitabilitas terlihat lebih jelek. Upgrade skill https://cutt.ly/Ve3nZHZf

SIMP sebaliknya. Mereka membayar Rp2,34 T ke escrow 30 Desember 2025, tapi tidak membebankannya ke laba rugi. Dana itu dicatat sebagai aset tidak lancar lainnya karena manajemen mengajukan keberatan dan menilai masih ada peluang pemulihan. Laba bersih 2025 Rp2,82 T, sehingga nilai denda setara kira-kira 83% laba. Kalau langsung dibebankan, laba hampir habis. Jadi secara skala, eksposur SIMP jauh lebih besar dari AALI, baik absolut maupun relatif terhadap laba dan ekuitas.

Apakah pendekatan SIMP bagus atau buruk? Bagus kalau syaratnya terpenuhi yaitu probabilitas menang tinggi dan ada dasar hukum kuat untuk pemulihan dana. Dalam standar akuntansi, aset hanya boleh diakui jika manfaat ekonominya besar kemungkinan mengalir kembali. Kalau memang peluang menang substansial dan ada preseden kuat, mencatat sebagai aset bisa dibenarkan dan menjaga stabilitas laba. Tapi kalau peluangnya lemah, ini berubah jadi bom waktu karena suatu saat harus write off Rp2,34 T dan itu akan menggerus ekuitas secara drastis.

Apakah syarat itu sudah terpenuhi? Dari sisi fakta, SIMP memang punya rekam jejak menang perkara KPPU dan membalikkan Rp40,89 M menjadi penghasilan operasi lain. Itu menunjukkan mereka berani litigasi dan pernah berhasil. Namun kasus PKH ini nilainya jauh lebih besar dan sifatnya administratif kehutanan, bukan persaingan usaha. Hingga akhir periode, belum ada putusan final. Jadi secara objektif, ini masih wilayah ketidakpastian yang material. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi arus kas, AALI relatif lebih nyaman. CFO sekitar Rp4,21 T sehingga beban Rp572 M hanya sekitar 13% dari arus kas operasi. SIMP punya CFO Rp3,43 T, tapi Rp2,34 T sudah keluar tunai ke escrow, setara sekitar 68% CFO. Memang kas SIMP masih Rp8,35 T dan utang neto kira-kira Rp1,15 T, jadi likuiditas tidak langsung terancam. Namun kualitas free cash flow tahun itu jelas tertekan oleh pembayaran tersebut.

Jadi secara komparatif, AALI unggul dalam transparansi dan konservatisme, laba masa depan lebih stabil tapi laba tahun ini dikorbankan. SIMP unggul dalam menjaga laba jangka pendek dan rasio profit terlihat kuat, tapi membawa risiko akuntansi besar ke periode berikutnya. Mana yang lebih baik tergantung hasil hukum. Kalau SIMP menang, pendekatan mereka terlihat cerdas dan agresif. Kalau kalah, pendekatan AALI akan terlihat lebih prudent dan disiplin sejak awal. Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/6