$LSIP Full Year 2025: The Power of Nyawit

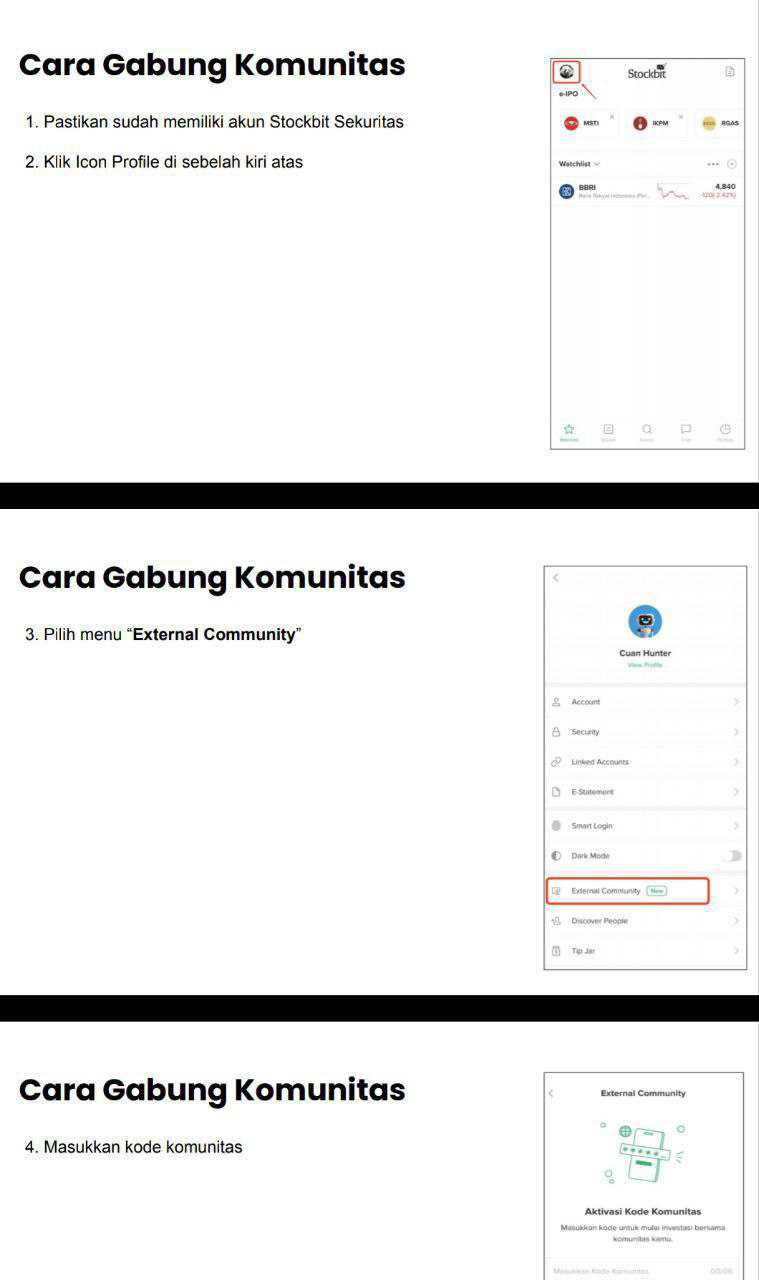

LSIP adalah perusahaan yang bisa cetak laba gede sampai Triliunan berkat jualan sawit. Di satu sisi, sawit dianggap sebagai sumber bencana, di sisi lain sawit adalah sumber duit. Di laporan keuangan, moral debat itu tidak muncul sebagai kalimat, tapi muncul sebagai angka. Ketika harga komoditas mendukung dan operasional rapi, sawit berubah jadi mesin uang yang nyaris tidak ada lawannya di bursa. LK Full Year 2025 LSIP menggambarkan itu dengan sangat jelas, growth kencang, margin tebal, kas menumpuk, utang bank berbunga nihil. External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

CPO menyumbang Rp4,09 T atau 74,3% dari total pendapatan Revenue LSIP yang mencapai Rp5,51 T. Produk inti sawit dan produk terkait Rp1,09 T atau 19,8%. Karet cuma Rp149,98 M atau 2,7%. Benih dan lainnya Rp175,30 M. Secara ekonomi, LSIP bisa dibilang sebagai perusahaan CPO, sedangkan karet hanya sampingan. Jadi kalau investor bertanya apa yang paling menentukan performa LSIP, jawabannya adalah harga CPO, volume, rendemen, dan efisiensi biaya kebun serta pabrik. Segmen produk kelapa sawit juga menyumbang laba usaha segmen terbesar Rp1,92 T, mengunci kesimpulan bahwa profit itu datang dari sawit, bukan dari diversifikasi yang kecil-kecil. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi growth, angka LK Full Year 2025 terlihat seperti tahun panen. Pendapatan naik 20,8% dari Rp4,56 T menjadi Rp5,51 T. Laba bersih yang dapat diatribusikan ke pemilik entitas induk naik 27,8% dari Rp1,48 T menjadi Rp1,89 T. Ini bukan growth kosmetik, karena margin ikut tebal. Net margin menguat dari 32,4% menjadi 34,3%. Dalam bahasa sederhana, LSIP bukan cuma jualan lebih banyak atau jualan lebih mahal, tapi juga mampu mengubah penjualan itu jadi laba bersih dengan konversi yang makin baik.

Ada satu detail yang kelihatan kontradiktif tapi justru penting untuk interpretasi. Gross margin turun dari 43,7% menjadi 41,0%. Penyebabnya beban pokok naik 26,4%, lebih cepat dari kenaikan pendapatan 20,8%. Ini berarti biaya produksi dan pembelian bahan baku melaju kencang, bisa karena biaya pupuk, tenaga kerja, logistik, atau dinamika harga TBS. Di titik ini, investor yang hanya lihat gross margin mungkin mengira ada masalah besar. Tetapi LSIP menunjukkan bahwa laba usaha justru makin kuat, operating margin naik dari 34,0% menjadi 36,4%. Kuncinya ada di biaya lain. Beban operasi lain turun drastis dari Rp437,6 M pada 2024 menjadi Rp9,3 M pada 2025. Tahun 2024 ada beban besar dari penurunan nilai aset kebun karet Rp296,16 M, sementara 2025 beban semacam itu hampir tidak ada. Jadi, gross margin memang turun, tetapi beban non-operasional yang dulu menggerus laba sudah hilang, membuat operating margin dan net margin menguat. Ini contoh klasik, satu layer margin turun, layer berikutnya naik karena ada normalisasi beban besar yang sifatnya one-off.

Dari sisi daya tahan bisnis, LSIP berada di kelas yang jarang. Perusahaan punya lahan tertanam 110.982 hektar, skala yang besar untuk menjaga volume produksi dan efisiensi. Sebagai bagian dari Grup Salim melalui $SIMP, jalur penyerapan produk juga relatif aman. Penjualan ke SIMP 63,26% dari total pendapatan, setara Rp3,48 T. Angka ini turun dari 79,80% pada 2024, dan itu bisa dibaca dua arah. Positifnya, ketergantungan ke entitas grup menurun, berarti ada ruang pasar eksternal yang makin besar, diversifikasi pelanggan meningkat. Negatifnya, tetap saja lebih dari separuh pendapatan masih lewat satu pihak, jadi investor tetap perlu memantau kewajaran harga, terms, dan risiko konsentrasi. Namun untuk komoditas yang mudah dijual, channel grup sering berfungsi sebagai penstabil serapan, bukan sebagai penghambat. Upgrade skill https://cutt.ly/Ve3nZHZf

Bagian yang paling sulit dibantah adalah kekuatan kas dan arus kas. Kas dan setara kas melonjak menjadi Rp7,59 T dari Rp5,45 T. Total liabilitas hanya Rp1,54 T, dan yang lebih menarik, tidak ada utang bank berbunga. CFO Rp3,02 T. Artinya CFO setara 1,95 kali total liabilitas. Dengan kas Rp7,59 T, LSIP secara teori bisa melunasi seluruh liabilitasnya 4,9 kali lipat. Ini status net cash yang ekstrem. Untuk investor, ini berarti risiko gagal bayar nyaris nol, fleksibilitas dividen dan buyback tinggi, serta kemampuan bertahan saat harga CPO turun jauh lebih kuat daripada pemain yang banyak utang.

Kalau dibawa ke isu kompetisi, LSIP sebenarnya tidak berkompetisi seperti FMCG yang saling banting harga, tapi bertarung dengan dua hal. Harga komoditas dan produktivitas kebun. LSIP mengurangi risiko pasar dengan cara yang sederhana tapi efektif, menjual banyak ke entitas grup, menerapkan verifikasi kredit pelanggan, dan menjaga hubungan pasokan TBS lewat petani plasma. Mereka juga punya natural hedge terbatas lewat penjualan ekspor, walau tidak punya hedging formal harga komoditas. Bukti manajemen penagihan juga terlihat rapi, penerimaan kas dari pelanggan naik menjadi Rp6,15 T dari Rp4,08 T. Kualitas piutang pun sangat bersih, piutang usaha bruto Rp40,66 M dengan cadangan penurunan nilai cuma Rp391 Juta, kurang dari 1%. Piutang jatuh tempo >90 hari hanya Rp1,35 M, yang secara proporsi nyaris tidak berarti dibanding aset Rp15,54 T, ekuitas Rp13,996 T, revenue Rp5,511 T, laba Rp1,886 T, maupun CFO Rp3,015 T. Ini bukan bisnis yang uangnya nyangkut di pelanggan.

Di sisi vendor, LSIP juga tidak menunjukkan kebiasaan menahan pembayaran. Utang usaha Rp250,70 M, dan 95,8% atau Rp240,34 M berstatus lancar. Utang >90 hari cuma Rp3,46 M. Dengan kas Rp7,59 T, menunda pembayaran vendor tidak memberi manfaat ekonomi. Ini penting karena banyak perusahaan komoditas terlihat kuat di laba, tapi cashflow-nya rapuh karena modal kerja kacau. LSIP menunjukkan kebalikannya, laba naik, CFO melonjak hampir dua kali lipat dari Rp1,56 T menjadi Rp3,02 T, dan free cash flow juga tebal, Rp2,58 T dari CFO Rp3,02 T dikurangi capex Rp433,3 M. Ini kualitas laba yang investor biasanya cari, laba didukung kas, bukan laba yang hanya bagus di kertas. Upgrade skill https://cutt.ly/Ve3nZHZf

LK Full Year 2025 LSIP adalah potret perusahaan sawit yang sedang berada di fase sangat menguntungkan, growth dua digit, margin bersih 34,3%, kas Rp7,59 T, utang bank berbunga nihil, CFO Rp3,02 T, free cash flow Rp2,58 T. Titik yang perlu diingat investor adalah dua hal. Gross margin turun ke 41,0% karena biaya naik lebih cepat dari revenue, jadi efisiensi biaya kebun dan pabrik tetap wajib dipantau. Dan konsentrasi penjualan ke SIMP 63,26% memberi stabilitas serapan, tapi tetap membawa risiko konsentrasi yang harus dinilai dari fairness terms. Di luar itu, dari sisi cash conversion, piutang, dan disiplin bayar vendor, LSIP terlihat sangat rapi. Ini tipe emiten komoditas yang ketika siklus harga mendukung, bisa mencetak uang dengan kualitas yang sulit ditandingi.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/6