Produksi Emas $UNTR Nyungsep di Januari 2026: Efek Izin Dicabut

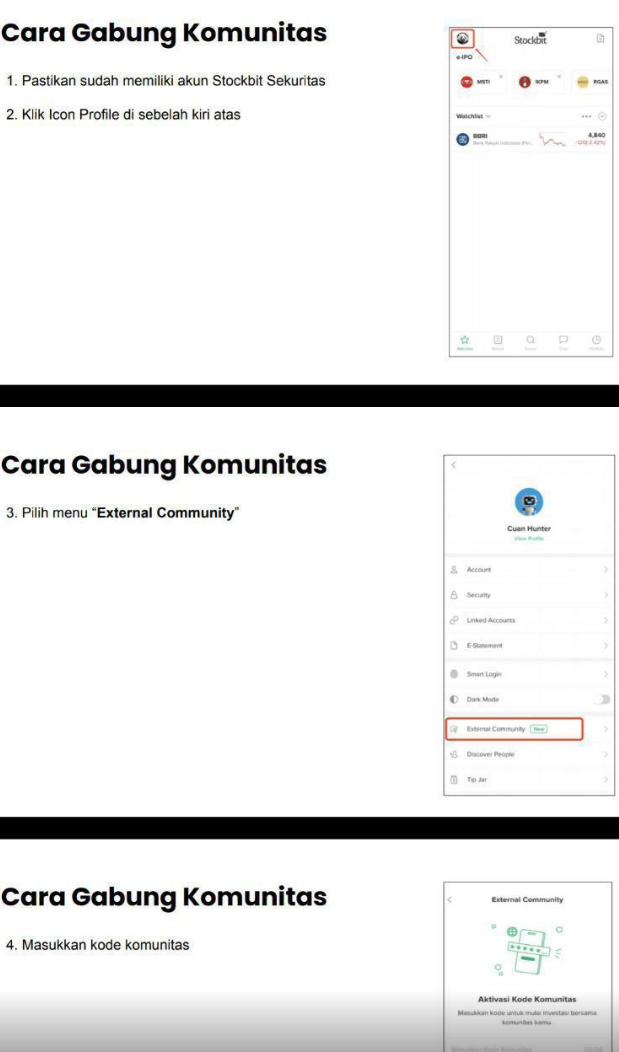

Diskusi hari ini di External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Dampak dari penghentian izin tambang emas Martabe milik UNTR benar-benar terlihat jelas di Laporan Bulan Januari 2026. Angkanya bukan sekadar melemah, tapi seperti tombol off yang ditekan mendadak. Penjualan emas cuma 1 ribu oz dari 18 ribu oz pada Januari 2025, turun sekitar 94,44%, dan penurunan sedalam ini hampir tidak pernah terjadi kalau operasional normal-normal saja. Di saat yang sama, segmen lain masih bergerak, bahkan ada yang tumbuh kencang, jadi sumber masalahnya terlihat sangat terkonsentrasi di emas. Ini yang bikin cerita Januari 2026 jadi terasa getir, karena investor melihat kontras yang ekstrem dalam satu grup usaha yang sama. Upgrade Skill https://cutt.ly/Ve3nZHZf

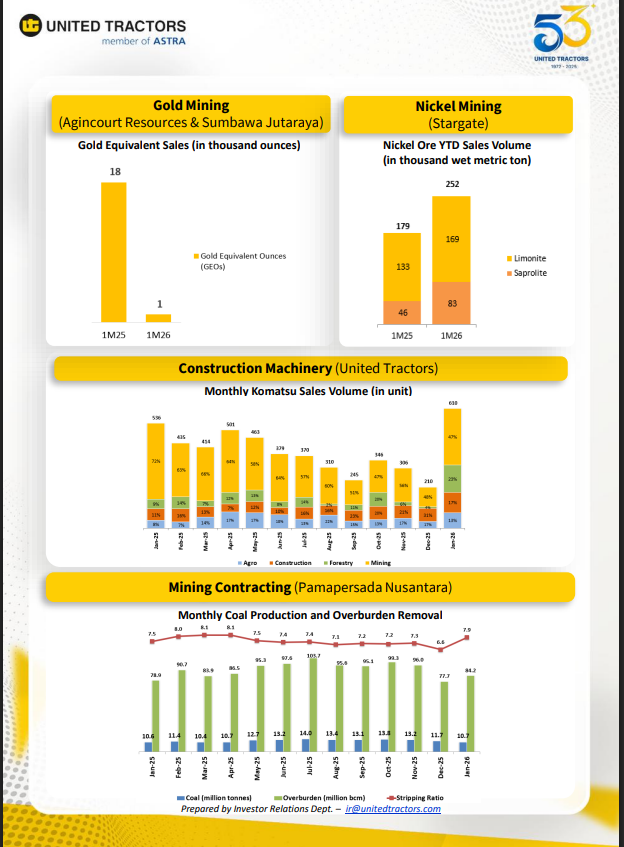

Kalau dilihat dari sisi trend, yang paling jelas sedang menanjak itu nikel dan alat berat. Nikel melonjak 40,8% YoY dari 179 ribu wmt ke 252 ribu wmt, dengan komposisi limonite 169 ribu wmt dan saprolite 83 ribu wmt, jadi growth-nya tidak cuma ditopang satu jenis bijih. Di alat berat, Komatsu naik 13,8% YoY dari 536 unit ke 610 unit. Yang membuatnya lebih penting bukan hanya volume, tapi perubahan sumber permintaan. Porsi mining turun dari 72% jadi 47%, digantikan forestry yang naik dari 9% jadi 23%, lalu konstruksi 17% dan agro 13%. Ini biasanya dibaca sebagai diversifikasi demand yang lebih sehat, karena penjualan unit tidak sepenuhnya nempel ke siklus tambang.

Sekarang lihat skala supaya kelihatan mana yang sebenarnya paling besar tenaga mesinnya. PAMA adalah mesin volume utama UNTR. Produksi batubara 10,7 juta ton memang cuma naik tipis dari 10,6 juta ton, tetapi overburden naik 6,7% dari 78,9 juta bcm ke 84,2 juta bcm. Stripping ratio naik dari 7,5x ke 7,9x. Secara statistik sederhana, ini artinya untuk setiap 1 ton batubara, pekerjaan kupas tanahnya lebih berat daripada tahun lalu, atau secara praktis cost dan intensitas kerja berpotensi naik. Jadi PAMA itu unggul di skala, tapi di Januari 2026 ada indikasi beban kerja meningkat lebih cepat dibanding output batubara, yang bisa jadi tekanan margin kalau tidak diimbangi produktivitas atau tarif jasa yang lebih baik. Upgrade Skill https://cutt.ly/Ve3nZHZf

Di batubara milik sendiri lewat TTA, polanya kebalikan dari PAMA. Skala penjualannya lebih kecil dibanding produksi batubara PAMA karena ini memang beda peran, TTA adalah penjual batubara, bukan kontraktor yang mengerjakan tambang pelanggan. Di Januari 2026, volume penjualan TTA turun 11,7% dari 1.696 ribu ton ke 1.497 ribu ton. Komposisinya didominasi thermal coal dari tambang sendiri 981 ribu ton, lalu metallurgical coal 312 ribu ton, dan pihak ketiga 203 ribu ton. Kelemahannya jelas, volume turun. Potensinya tergantung dua hal yang biasanya jadi penentu, apakah penurunan ini karena strategi mix harga dan kualitas, atau karena kendala produksi dan demand. Kalau penurunan terjadi pada komponen yang marginnya tipis, dampaknya bisa tidak separah penurunan volume terlihat. Tapi tanpa data harga realisasi, investor harus menganggap ini tekanan sampai terbukti sebaliknya.

Lalu balik lagi ke emas, karena ini sumber guncangannya. Penjualan emas 1 ribu oz dari 18 ribu oz itu bukan hanya penurunan, tapi perubahan rezim. Secara trend, ini titik terendah dibanding pola bulanan sepanjang 2025. Secara skala, emas memang biasanya bukan yang paling besar secara tonase fisik dibanding batubara atau OB, tapi kontribusinya sering signifikan karena nilai per unit tinggi dan biasanya margin menarik. Itu sebabnya ketika emas jatuh sedalam ini, dampaknya ke persepsi kualitas laba bisa besar, meskipun nikel dan alat berat sedang bagus. Jadi UNTR sedang punya dua mesin yang menyala terang, yakni nikel dan alat berat. PAMA besar dan stabil tapi mulai lebih berat bebannya. TTA sedang melemah dari sisi volume. Dan emas sedang jadi sumber risiko utama, karena penurunannya ekstrem dan biasanya terkait isu yang sifatnya struktural, bukan sekadar cuaca atau jadwal pengapalan. Upgrade Skill https://cutt.ly/Ve3nZHZf

🛠️ Alat Berat Komatsu

📈 Volume 610 unit, naik 13,8% YoY dari 536 unit ✅

🔄 Mix pelanggan berubah ekstrem

⛏️ Mining turun 72% ➝ 47% ⚠️

🌲 Forestry naik 9% ➝ 23% ✅

🏗️ Konstruksi 17% ✅

🌾 Agro 13% ✅

🎯 Pangsa pasar 28% ✅

🧠 Growth ada, dan dependensi mining mulai dikurangi. Ini sehat buat siklus komoditas

⛏️ Kontraktor Penambangan PAMA

🪨 Produksi batubara 10,7 juta ton, naik tipis dari 10,6 juta ton ✅

🚜 Overburden 84,2 juta bcm, naik 6,7% YoY ✅

📊 Stripping ratio 7,9x dari 7,5x ⚠️

🧠 Aktivitas gali makin berat, cost pressure bisa naik kalau harga jasa dan produktivitas tidak ngikut

🧱 Batubara TTA

📉 Penjualan 1.497 ribu ton, turun 11,7% YoY ❌

🧩 Komposisi penjualan

🔥 Thermal coal own mine 981 ribu ton

⛓️ Metallurgical coal 312 ribu ton

🧾 Pihak ketiga 203 ribu ton

🧠 Volume turun itu sinyal demand, supply, atau strategi jual lagi berubah. Efek ke margin tergantung mix harga dan biaya angkut

🟢 Nikel Stargate

🚀 Penjualan 252 ribu wmt, naik 40,8% YoY ✅✅

🧱 Limonite 169 ribu wmt ✅

🪨 Saprolite 83 ribu wmt ✅

🧠 Ini mesin growth paling kencang. Biasanya pasar suka karena narasi hilirisasi dan demand nikel masih jadi tema besar

🟡 Emas Agincourt dan Sumbawa Jutaraya

💥 Penjualan 1 ribu oz, anjlok dari 18 ribu oz YoY ❌❌❌

📉 Ini level bulanan terendah dibanding tren 2025 ❌

🧠 ni bukan turun biasa, ini shock. Dampak izin kena cabut.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$ASII $PSAB

1/7