BNGA: Laba Bersih +1% YoY pada 2025, Sejalan Ekspektasi

Stockbit's take:

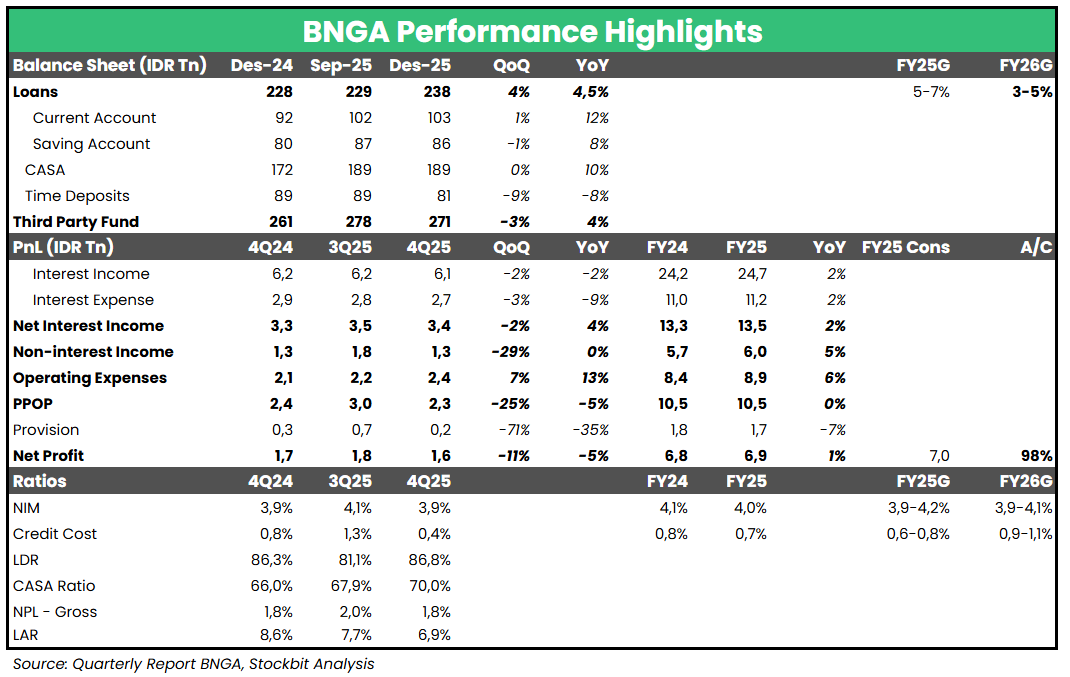

▪️Bank CIMB Niaga ($BNGA) mencatat laba bersih sebesar Rp1,6 T pada 4Q25 (-5% YoY, -11% QoQ). Hasil ini membuat laba bersih selama 2025 mencapai Rp6,9 T (+1% YoY), sejalan dengan ekspektasi (98% estimasi 2025F konsensus).

▪️PPOP pada 2025 tercatat flat, seiring: 1) pertumbuhan kredit yang melambat di tengah pelemahan NIM; dan 2) kenaikan opex. Di sisi lain, beban provisi turun -7% YoY selama 2025 seiring perbaikan kualitas aset.

▪️Untuk 2026, manajemen BNGA menurunkan guidance pertumbuhan kredit sebagai bentuk sikap prudent dalam menjaga kualitas aset. Sementara itu, guidance NIM relatif tidak jauh berbeda dibandingkan tahun lalu. Kami akan terus mencermati perkembangan pertumbuhan kredit BNGA serta kemampuan perseroan untuk meningkatkan kontribusi segmen retail dan SME dalam portofolio ke depan, yang berpotensi menopang loan yield.

▪️Manajemen BNGA juga memberikan guidance return on equity (ROE) di kisaran 12,5–13,5% pada 2026 (vs. realisasi 2025: 13%).

Pertumbuhan Kredit Melambat; NIM Melemah

Pertumbuhan kredit BNGA melandai ke level +4,5% YoY per Desember 2025 (vs. September 2025: +4,6% YoY, Desember 2024: +6,9% YoY), menandai pertumbuhan terendah sejak 1Q22 dan melanjutkan tren penurunan sepanjang 2025. Sejalan dengan perlambatan tersebut, guidance pertumbuhan kredit pada 2026 diturunkan menjadi +3–5% YoY. Terkait strategi penetrasi ke kota–kota tier–2, manajemen BNGA mengatakan bahwa dampak positif diperkirakan mulai terlihat dalam 6–12 bulan ke depan, seiring pertumbuhan kredit dan CASA yang baik di wilayah tersebut.

Sementara itu, loan yield turun sebesar -18 bps QoQ/-32 bps YoY pada 4Q25 di tengah lingkungan suku bunga rendah. Earnings asset yield juga tertekan seiring meningkatnya porsi kas (+37% YoY) akibat menurunnya penempatan pada surat berharga (-9% YoY) per Desember 2025. Kas tersebut akan kembali diinvestasikan pada pasar obligasi ketika kondisi dinilai lebih optimal. Dari sisi pendanaan, Cost of Fund (CoF) turun -19 bps QoQ/-30 bps YoY pada 4Q25 seiring meningkatnya CASA (+10% YoY) serta turunnya time deposit (-8% YoY), sejalan dengan keputusan perseroan untuk tidak bersaing secara agresif dalam menghimpun time deposit. Adapun NIM turun menjadi 4% selama 2025 (vs. 2024: 4,1%), sesuai guidance 2025 dari manajemen. Guidance NIM untuk 2026 sendiri relatif stabil dibandingkan tahun sebelumnya, didukung ekspektasi penurunan CoF dan terjaganya loan yield seiring meningkatnya porsi kredit retail.

Opex Naik Seiring Persiapan Spin–off CIMB Syariah

BNGA mencatat kenaikan opex sebesar +6% YoY sepanjang 2025, didorong oleh kenaikan beban lainnya (+5%). Manajemen BNGA menjelaskan bahwa peningkatan tersebut terkait persiapan spin–off CIMB Syariah, termasuk pengembangan infrastruktur dan biaya konsultan. Pada 2026, beban persiapan spin–off diperkirakan mencapai ~Rp110 M, setara 1% opex 2025, lebih rendah dibandingkan realisasi 2025 karena sebagian besar biaya telah dibukukan sebelumnya. Cost to Income Ratio (CIR) naik menjadi 46% selama 2025 (vs. guidance 2025: <45%).

Beban Provisi Turun Seiring Perbaikan Kualitas Aset

BNGA mencatat penurunan beban provisi sebesar -35% YoY/-7% YoY pada 4Q25/2025. Hal ini sejalan dengan penurunan NPL Gross menjadi 1,8% per Desember 2025 (vs. September 2025: 2%, Desember 2024: 1,8%) dan LAR ke 6,9% (vs. September 2025: 7,7%, Desember 2024: 8,6%). Cost of Credit (CoC) turun menjadi 0,4% pada 4Q25 (vs. 3Q25: 1,3%, 4Q24: 0,8%). Namun, penurunan ini turut dipengaruhi oleh reklasifikasi loan recovery income dari pos Non–Interest Income ke beban provisi. Tanpa reklasifikasi tersebut, CoC diperkirakan berada di level 0,7% pada 4Q25, yang tetap lebih rendah dibandingkan kuartal sebelumnya.

______

Everson Sugianto (@EversonSugianto)

Investment Analyst Stockbit