💸 Laba Bersih Bank Only BMRI (+16% YoY) & BBNI (+3% YoY) Tumbuh di Jan–26

Bank Mandiri ($BMRI) dan Bank Negara Indonesia ($BBNI) telah melaporkan realisasi kinerja bank only periode Januari 2026. Berikut kinerja masing–masing:

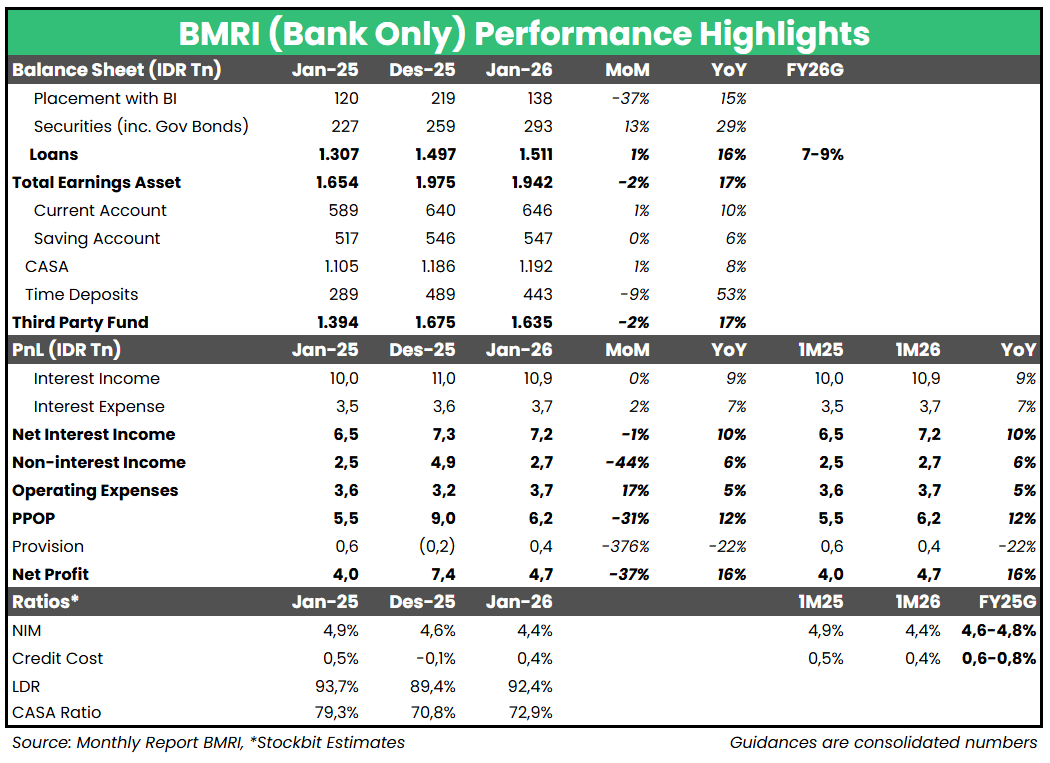

BMRI

BMRI mencatatkan laba bersih bank only sebesar Rp4,7 T (+16% YoY, -37% MoM), setara 8,2% estimasi konsolidasi 2026F konsensus (vs. 1M25: 7,1% realisasi konsolidasi 2025). Pertumbuhan laba bersih utamanya didorong oleh Net Interest Income yang naik +10% YoY — seiring pertumbuhan kredit +16% YoY — serta normalisasi pertumbuhan opex yang hanya naik +5% YoY dan penurunan beban provisi -22% YoY.

Normalisasi kenaikan opex ini sejalan dengan guidance 2026F manajemen yang menargetkan mid–to–low single–digit growth. Dari sisi margin, Net Interest Margin (NIM) turun ke level 4,4%, lebih rendah dibandingkan Januari 2025 dan di bawah guidance 2026F manajemen. NIM yang rendah ini terkompensasi Cost of Credit (CoC) yang lebih baik dibandingkan Januari 2025 maupun guidance 2026F manajemen, sehingga level pertumbuhan laba bersih sejalan dengan level pertumbuhan kredit.

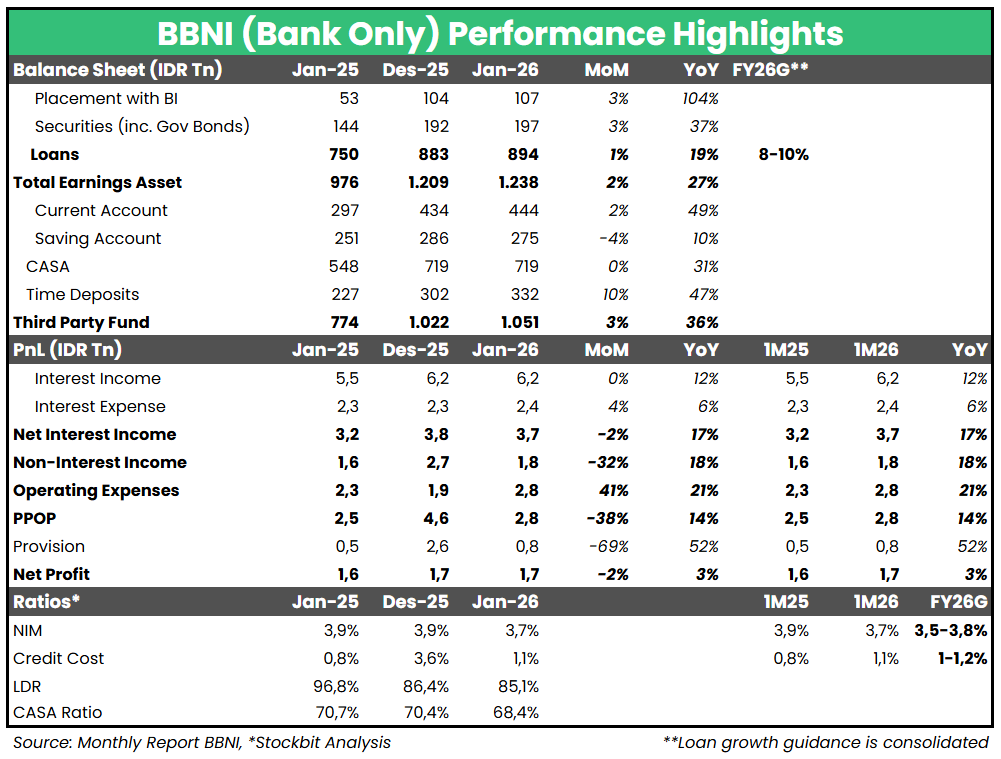

BBNI

BBNI mencatatkan laba bersih bank only sebesar Rp1,7 T (+3% YoY, -2% MoM), setara 7,7% estimasi konsolidasi 2026F konsensus (vs. 1M25: 8,1% realisasi konsolidasi 2025). Kenaikan laba bersih bank only terbebani oleh biaya provisi yang naik +52% YoY di tengah Pre–Provision Operating Profit (PPOP) yang tumbuh +14% YoY menjadi Rp2,8 T. Pertumbuhan PPOP sendiri didorong baik oleh kenaikan Non–Interest Income (+18% YoY) dan Net Interest Income (+17% YoY) seiring dengan pertumbuhan kredit yang mencapai +19% YoY per Januari 2026. NIM tercatat lebih rendah di level 3,7% (vs. Januari 2025: 3,9%), sejalan dengan guidance 2026F manajemen.

Lonjakan beban provisi pada awal tahun ini melanjutkan tren yang terlihat pada 4Q25, di mana beban provisi konsolidasi naik +67% YoY seiring keputusan manajemen untuk membukukan level provisioning yang prudent. Realisasi provisi pada Januari 2026 membuat CoC berada di level 1,1%, sejalan dengan guidance 2026F manajemen.

🔑 Key Takeaway

Kami mencoba tidak terlalu banyak membaca kinerja yang baru berjalan 1 bulan ini. Meski demikian, hal yang kontras dari kinerja BMRI vs. BBNI sejak 4Q25 hingga awal tahun ini adalah dari aspek provisioning. Di saat BBNI memutuskan prudent provisioning meski kualitas aset relatif membaik, provisioning BMRI turun setelah perseroan melakukan penyesuaian metodologi untuk merefleksikan standar loan underwriting yang sudah lebih ketat. Dari sisi pertumbuhan kredit, keduanya terdorong oleh pinjaman ke PT Agrinas Pangan Nusantara terkait program Koperasi Desa Merah Putih. Sementara itu, dari sisi margin, keduanya mengalami tekanan NIM sesuai dengan proyeksi masing–masing manajemen. Keputusan pemerintah untuk memperpanjang penempatan dana Rp200 T di Himbara selama 6 bulan berpotensi memberikan kelegaan terhadap risiko likuiditas dan tekanan lebih pada margin.

Stockbit Snips 24 Februari 2026:

https://cutt.ly/PtWk58tj

1/2